京东方净利暴涨297.80%!多家面板厂商业绩大涨!16家OLED厂商Q1财报汇总

专注硬科技的 初芯控股集团 2024-04-30 15:39 北京

截止今天(4月30日),2024年第一季度国内各大面板厂业绩报告除了还未上市的惠科其他已经全部公布,从国内各个面板厂这一波企业发布的业绩报告情况来看,国内面板厂可圈可点。汇总了目前国内上市面板厂的2024第一季度业绩报告,以供行业人士全面了解目前刚刚过去的第一季度整体面板产业的概况。

京东方Q1净利大涨297.80%

4月29日,京东方科技集团股份有限公司(京东方A:000725;京东方B:200725)发布2024年第一季度报告,营业收入458.88亿元,同比增长20.84%;归属于上市公司股东的净利润9.84亿元,同比增长297.80%;归属于上市公司股东的扣除非经常性损益的净利润5.97亿元,同比增长135.77%;经营业绩的大幅增长,展现出强劲的发展势头。

凭借稳健的经营策略和引领行业的技术优势,BOE(京东方)持续以科技创新和绿色发展,推动“屏之物联”战略落地,在实现显示业务持续领先的同时,“1+4+N+生态链”发展架构的其他业务板块均亮点纷呈,并在大尺寸TV、柔性、车载等多个细分领域叩响2024年高质量发展的“开门红”,行业龙头地位进一步稳固。

2024年第一季度,得益于良好的供给格局和下游需求的提前释放,半导体显示行业显著提升,尤其在LCD显示领域,随着终端需求释放和产线稼动率的快速提升,TV类产品价格全面回暖。

作为全球半导体显示龙头企业,京东方在TV显示屏领域已连续6年出货量位列全球第一(Omdia数据),并依托自主研发的、行业领先的高端ADS Pro硬屏解决方案,将液晶显示的画质表现和技术性能推向了全新高度。ADS Pro是目前领先的主流液晶显示技术,也是应用最广的硬屏液晶显示技术,已成为笔记本、显示器、平板电脑、电视等中大尺寸产品和全球各大一线终端品牌高端机型的首选。

今年一季度以来,京东方与海信、联想、创维、长虹等合作伙伴展示了一系列搭载UB Cell高端液晶显示技术的大屏、超高清智能电视产品,带来可媲美OLED电视的极致震撼体验,将高端LCD电视的视觉效果提升至全新至臻境界。

在柔性显示领域,作为国内在柔性OLED领域布局早、技术优、市场应用广的企业。目前,京东方已在成都、重庆、绵阳投建了三条第6代柔性AMOLED生产线,又在此基础上重磅宣布投建国内首条第8.6代AMOLED生产线,极大推动OLED显示产业快速迈进中尺寸发展阶段,引领中国OLED产业实现质的飞跃。

在市场方面,京东方柔性OLED出货量已连续多年稳居国内第一,全球第二(数据来源:Omdia),2024年一季度以来,京东方除供货荣耀Magic6 Pro、Magic6至臻版、Magic6 RSR保时捷设计等产品外,还在MWC2024上携手努比亚、红魔等众多品牌带来多款旗舰手机,持续赋能全球一线手机品牌。2024年京东方柔性OLED面板全年出货量目标1.6亿片,同比增长超30%。

在车载显示领域,随着汽车智能化和网联化趋势的加速推进,车载显示成为了京东方新的增长点。Omdia数据显示,京东方车载显示出货量及出货面积持续保持全球第一。

2024年第一季度,京东方携手一汽、长安、东风、北汽、上汽、广汽、奇瑞、比亚迪、吉利、小米、零跑、蔚来、小鹏、理想等合作伙伴亮相北京车展,在大尺寸氧化物车载显示、柔性OLED车载显示、传感技术等领域取得全新突破,将大屏化、高清化、多元化、智能化的车载显示及智能座舱解决方案和车载调光玻璃创新带入消费者视野中,持续提升智慧座舱的科技化及体验感。

TCL科技去年净利暴涨747.6%

4月30日,TCL科技发布2023年度财报,财报指出,2023年TCL科技实现营业收入1,743.67亿元,同比增长4.69%,净利润47.81亿元,同比增长 167.37%,归属于上市公司股东净利润22.15亿元,同比增长747.60%,经营现金流净额 253.15 亿元。

一季度,显示终端需求仍处于传统淡季,但在良好的供给格局和按需生产的经营策略推动下,行业供需关系和库存水平仍保持健康态势;春节后备货需求释放,拉动大尺寸面板价格上涨;中小尺寸面板价格较为稳定,部分产品出现结构性涨价。

基于主要产品获利水平逐步回升,以及公司的经营优势,半导体显示业务盈利同比显著改善。报告期内,半导体显示业务实现营业收入233.76亿元,同比增长54.58%,实现净利润 5.39 亿元,同比改善超 33.37 亿元。

在大尺寸领域,TCL 华星坚持按需生产,引领电视面板大尺寸升级,推动行业健康良性发展。报告期内,公司整体稼动率水平较低,三月份备货需求拉动稼动率显著回升;公司继续保持大尺寸面板领先地位,电视面板份额稳居全球前二。中尺寸领域,t9 产线按计划爬坡,持续提升公司 IT 产品市场份额,显示器市场份额保持全球第三,其中电竞显示器市场份额稳居全球第一。小尺寸领域,公司柔性 OLED 产品供不应求,报告期内柔性 OLED 手机面板出货提升至全球第三,产品和客户结构进一步优化,经营业绩持续改善。、展望全年,全球显示终端销量企稳,大尺寸化趋势将驱动显示面积稳健增长,同时,在AI 硬件创新等因素催化下,显示行业有望迎来结构性增长;供给端进一步优化的竞争格局将推动行业回归合理的商业回报诉求,显示产业的周期性将逐渐减弱。TCL 华星作为全球大尺寸显示面板龙头,将继续推动行业健康稳定发展,实现企业盈利和价值提升。

展望未来,随着供给侧格局的持续优化以及需求面积的稳定增长,显示行业景气度有望延续向好态势,公司半导体显示业务的经营回报将进一步改善;光伏行业目前处于周期底部,下游需求仍在高速增长,产业长期向好趋势不变,公司新能源光伏业务将强化经营韧性,以相对竞争力平稳穿越行业周期。公司将秉持“中流击楫、敢战能赢”的精神,牢牢把握科技制造业升级和全球能源结构转型的机遇,继续落实“经营提质增效,锻长板补短板,创新驱动发展,加快全球布局”的经营策略,实现可持续高质量发展,迈向全球领先。

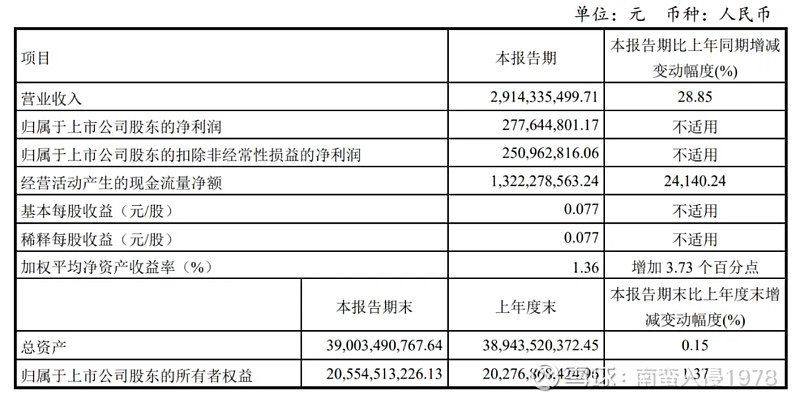

彩虹股份Q1净利润2.78亿元

4月29日,彩虹股份2024年第一季度营收29.14亿元,同比增长28.85%;归属于上市公司股东的净利润2.78亿元;归属于上市公司股东的扣除非经常性损益的净利润2.51亿元。

彩虹股份指出,本报告期内公司液晶面板产品价格上涨、基板玻璃产销量增长,公司营业收入增长,同时生产成本降低,净利润大幅增长。

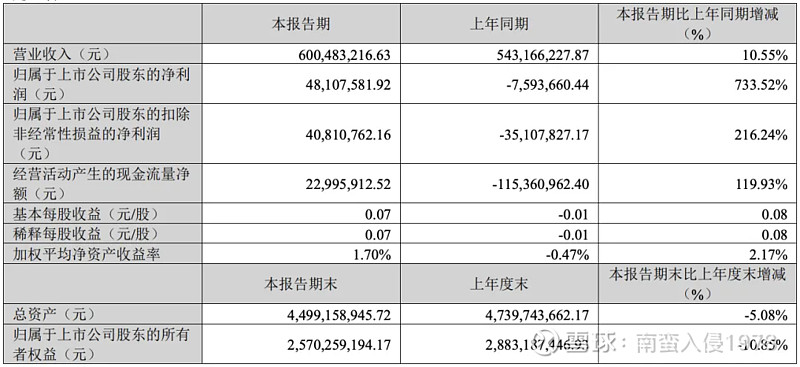

MLED大厂Q1净利暴涨733.52%

聚飞光电4月23日晚间发布一季度业绩公告称,2024年第一季度营收约6亿元,同比增加10.55%;归属于上市公司股东的净利润约4811万元;基本每股收益0.07元;上年同期营收约5.43亿元。 报告期内,公司实现营业收入 60,048.32 万元,较上年同期 54,316.62 万元增长 10.55%;实现归属于上市公司股东的净利润 4,810.76 万元,较上年同期-759.37 万元增长733.52%;实现归属于上市公司股东的扣除非经常性损益的净利润 4,081.08 万元,较上年同期-3,510.78 万元增长 216.24%。

报告期内,公司实现营业收入 60,048.32 万元,较上年同期 54,316.62 万元增长 10.55%;实现归属于上市公司股东的净利润 4,810.76 万元,较上年同期-759.37 万元增长733.52%;实现归属于上市公司股东的扣除非经常性损益的净利润 4,081.08 万元,较上年同期-3,510.78 万元增长 216.24%。 市场终端需求复苏,公司产能释放叠加产品定位、市场需求精准把握,以背光、高光效、Mini LED、银镜倒装产品为代表的高端产品产销两旺,公司产能利用率、产销率保持一贯高位。公司坚持涵盖经营全流程的精细化管理模式,技术创新不断精进,高端产品结构升级,成本费用管控得力,净利润与扣除非经常性损益后的净利润实现双盈利,同比大幅增长。通过新项目的建设,公司将形成年产 240 万片红黄光外延片、芯片的产能,建立与蓝绿光 LED 芯片搭组的 RGB 显 示产品的全色系体系,在产生经济效益的同时,提升公司的整体运营效率,符合整体行业环境变化趋势及公司可持续发展的需要,进一步落实公司在 Mini LED 细分赛道上的布局,优化产品结构,拓宽高端市场,构筑完整的产品体系,提升公司的核心竞争力,也将推动技术研发创新,明确指引未来发展新方向、注入盈利提升新动能,增添新的利润增长点。

市场终端需求复苏,公司产能释放叠加产品定位、市场需求精准把握,以背光、高光效、Mini LED、银镜倒装产品为代表的高端产品产销两旺,公司产能利用率、产销率保持一贯高位。公司坚持涵盖经营全流程的精细化管理模式,技术创新不断精进,高端产品结构升级,成本费用管控得力,净利润与扣除非经常性损益后的净利润实现双盈利,同比大幅增长。通过新项目的建设,公司将形成年产 240 万片红黄光外延片、芯片的产能,建立与蓝绿光 LED 芯片搭组的 RGB 显 示产品的全色系体系,在产生经济效益的同时,提升公司的整体运营效率,符合整体行业环境变化趋势及公司可持续发展的需要,进一步落实公司在 Mini LED 细分赛道上的布局,优化产品结构,拓宽高端市场,构筑完整的产品体系,提升公司的核心竞争力,也将推动技术研发创新,明确指引未来发展新方向、注入盈利提升新动能,增添新的利润增长点。维信诺Q1营收大涨133.69%

4月30日,维信诺发布第一季度财报,财报显示,营收为17.98亿元,同比大涨133.69%。

深天马:Q1营收超77亿元

4月26日,深天马公布2024年一季度报告,报告期营业收入77.50亿元,同比增长0.54%;归属于上市公司股东的净利润-3.01亿元;归属于上市公司股东的扣除非经常性损益的净利润-5.63亿元。

深天马表示,公司深耕中小尺寸显示领域四十年,将持续聚焦核心主业,坚定“2+1+N”发展战略引领,发挥多技术、多产线协同优势,加快在新产品线、新应用场景开拓,不断丰富产品组合、优化产品结构;持续坚持创新驱动,强化在前瞻性技术布局与产品技术开发,更好地提升产品竞争力和高附加值产品占比,提升盈利能力;同时,公司还将继续在经营各方面极致优化成本,并通过数字化变革等措施,持续提高经营管理工作的效率和效益。

莱特光电Q1净利暴涨85%

4月25日晚,莱特光电披露了2023年年报及2024年一季报。2023年营业收入3.01亿元,同比增幅7.27%,归属于上市公司股东的净利润约7705万元,有所下降。不过,2024年一季报显示,公司实现营业收入1.14亿元,同比增长61.94%;归母净利润4351.16万元,同比增长85%。

一季报“大翻身”,主要源于OLED下游市场需求持续增长,公司OLED终端材料收入同比大幅增长。同时,新产品规模效应逐渐提升,公司实施降本增效,盈利能力大幅提升。

根据Omdia预测,2023年到2030年AMOLED在车载市场的出货量年复合增长率超过40%;OLED在大尺寸电视机领域,目前渗透率还比较低。未来,随着国内厂商的技术突破和产能扩张,OLED电视的市场份额也有望提升。根据5家以上机构一致预测,剔除2023年亏损公司影响,2024年、2025年净利润增速均超30%的个股有13只,莱特光电业绩增速排名第一。

龙腾光电:已完成新型架构金属氧化物的工艺技术开发及产品设计

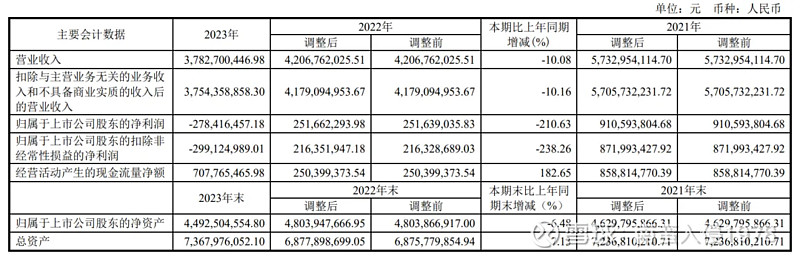

4月26日,龙腾光电发布2023年财报。公司实现营业总收入37.83亿元,较上年同期减少10.08%;归属于母公司所有者的净利润-2.78亿元,较上年同期减少210.63%;归属于母公司所有者的扣除非经常性损益的净利润2.99亿元,较上年同期减少238.26%。

龙腾光电指出,报告期内,动态隐私防窥技术方面,持续研究开发新型笔记本电脑面板防窥架构;触控一体化技术方面,车载触控一体化整体方案实现向客户量产交货,同时积极开发笔电触控一体化整体方案产品。公司成功完成新型架构金属氧化物的工艺技术开发及产品设计,顺利达到预期技术指标。

车载领域方面,随着新能源汽车的快速发展,公司凭借深耕车载显示领域多年的优势,与比亚迪、上汽、广汽、长安、吉利等新能源车企达成深度合作,同时加强与Tier1合作,通过资源整合,贴近车厂提供差异化增值服务,加速布局智能座舱显示市场。

电竞笔电方面,公司推出全高清、高对比度、高刷新率电竞笔记本电脑面板,并已向客户量产出货。

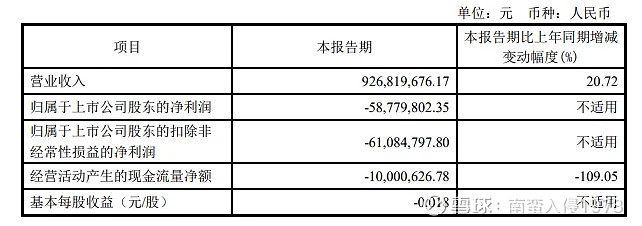

同时,龙腾光电还发布了2024年第一季度财报。报告期内,公司营收约9.27亿元,同比增加20.72%;归属于上市公司股东的净利润亏损约5878万元。

和辉光电:Q1营收增长超30%

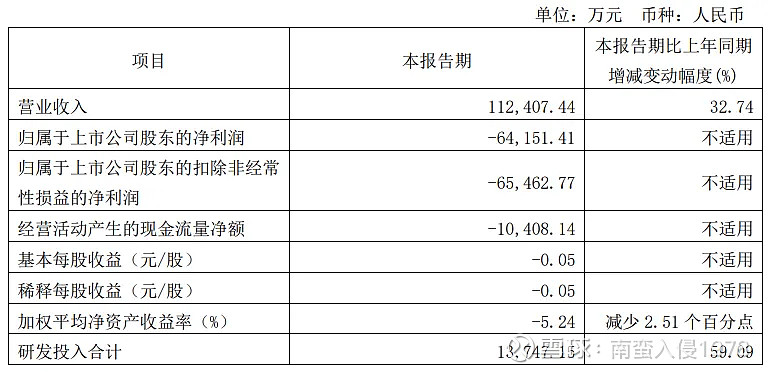

和辉光电发布2024年第一季度业绩。报告期内,公司实现营业收入11.24亿元,同比增长32.74%。归属于上市公司股东的净利润-6.41亿元,归属于上市公司股东的扣除非经常性损益的净利润-6.55亿元;研发投入1.37亿元,同比增长59.09%。

和辉光电表示,通过积极调整销售策略,加大市场开拓力度,挖掘市场潜力等一系列措施,报告期内,公司出货量同比大幅增长,营业收入同比及环比均增长。

此外,和辉光电指出,2023年四季度消费电子市场需求开始温和复苏,公司产品价格随之企稳回升。截至2024年一季度末,公司产品的平均销售价格仍未回升至上年同期水平。

清越科技:持续聚焦主营业务的技术研发

4月25日,清越科技披露2023年财报,公司实现营业收入6.61亿元,同比下降36.69%;归属于上市公司股东的净利润-1.18亿元,同比下降311.02%;归属于上市公司股东的扣除非经常性损益的净利润1.33亿元,同比下降535.29%。

清越科技表示,报告期内,公司持续聚焦PMOLED、电子纸、硅基OLED等新型显示技术研发。

PMOLED技术创新方面,公司持续加强在透明显示、高效率白光器件和高可靠性器件等技术上的迭代升级,通过PMOLED产品品质的稳步提升推动其在运动滑板车领域、车载前装领域和低功耗终端产品领域的应用推广。

电子纸技术创新方面,公司通过深入研究四色电子纸膜片的特性,结合背板及波形调试技术,开发出电子纸彩色化驱动技术,实现了黑、白、红、黄、橙、深灰、浅灰等多色显示。

硅基OLED技术创新方面,公司围绕高色域彩色化技术、新型阳极结构技术、叠层白光OLED器件技术、高效率高亮度叠层绿光OLED器件技术和微透镜光取出技术等关键技术进行攻关,加速产品开发及量产化。

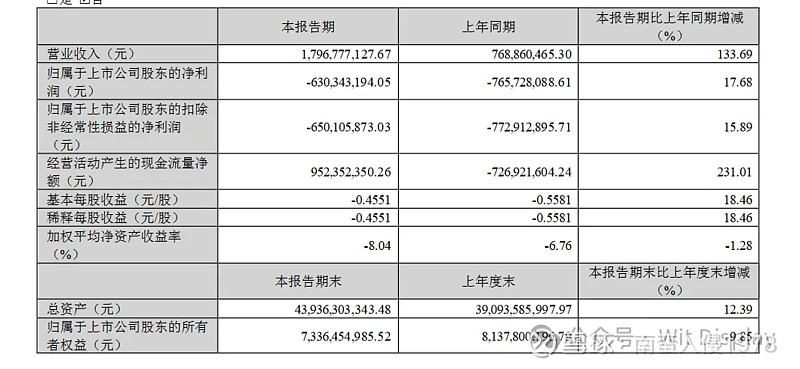

华映科技连亏10个季度:Q1亏2.57亿!

4月22日,华映科技披露了2024年一季报。报告期内,公司实现营业总收入4.23亿元,同比增长72.52%;归母净利润亏损2.57亿元,上年同期亏损3.56亿元;扣非净利润亏损2.69亿元,上年同期亏损3.60亿元。

公告显示,自2021年四季度由盈转亏以来,华映科技已经连续10个季度亏损。2021年Q4亏损2.12亿元,2022年Q1亏损1.41亿元,2022年Q2亏损3.66亿元,2022年Q3亏损4.02亿元,2022年Q4亏损4.56亿元,2023年Q1亏损3.56亿元,2023年Q2亏损3.71亿元,2023年Q3亏损3.69亿元,2023年Q4亏损5.06亿元。2023 年,公司实现营业收入 145,544.48 万元,较上年同期下降 38.06%;归属于上市公司股东的净利润-160,417.83 万元,较上年同期下降 31.17%;研发投入 19,094.44 万元,占营业收入的 13.12%。2023 年,受同业竞争的限制,公司显示模组业务采取跟随策略,继续加强与面板客户的模组化产品合作,同时根据市场情况适时调整销售策略,着重考虑优质订单。2023 年度公司模组业务实现营业收入 56,187.80 万元,较上年同期减少 42.73%;毛利率-5.27%,较上年同期下降 8.03%。公司子公司华佳彩主要生产具备国际先进技术的笔记本电脑、平板电脑、智能手机、POS 机、工业控制屏等领域中小尺寸高阶面板产品。2023 年,消费电子品类终端市场需求持续低迷,显示行业竞争加剧,显示面板主流应用产品价格持续下滑。公司面板业务实现营业收入 88,275.52 万元,较上年同期减少34.65%;毛利率-86.82%,较上年同期下降 57.35%。

公告显示,自2021年四季度由盈转亏以来,华映科技已经连续10个季度亏损。2021年Q4亏损2.12亿元,2022年Q1亏损1.41亿元,2022年Q2亏损3.66亿元,2022年Q3亏损4.02亿元,2022年Q4亏损4.56亿元,2023年Q1亏损3.56亿元,2023年Q2亏损3.71亿元,2023年Q3亏损3.69亿元,2023年Q4亏损5.06亿元。2023 年,公司实现营业收入 145,544.48 万元,较上年同期下降 38.06%;归属于上市公司股东的净利润-160,417.83 万元,较上年同期下降 31.17%;研发投入 19,094.44 万元,占营业收入的 13.12%。2023 年,受同业竞争的限制,公司显示模组业务采取跟随策略,继续加强与面板客户的模组化产品合作,同时根据市场情况适时调整销售策略,着重考虑优质订单。2023 年度公司模组业务实现营业收入 56,187.80 万元,较上年同期减少 42.73%;毛利率-5.27%,较上年同期下降 8.03%。公司子公司华佳彩主要生产具备国际先进技术的笔记本电脑、平板电脑、智能手机、POS 机、工业控制屏等领域中小尺寸高阶面板产品。2023 年,消费电子品类终端市场需求持续低迷,显示行业竞争加剧,显示面板主流应用产品价格持续下滑。公司面板业务实现营业收入 88,275.52 万元,较上年同期减少34.65%;毛利率-86.82%,较上年同期下降 57.35%。LGD一季度血亏40亿元!

4月25日,LG Display宣布,今年第一季度销售额为5.253万亿韩元,同比增长19%;营业亏损为4694亿韩元,净亏损为7613亿韩元(40.1966亿元人民币),EBITDA为8,097亿韩元(利润率15.4%)。

LG Display的亏损主要是由于季节性淡季导致部分显示面板出货量下降,其主要客户苹果在中国的iPhone销售低迷似乎也产生了影响。

针对销售额增长,LG Display解释说,这是由于电视和显示器面板出货量的增加以及用于IT的OLED的大规模生产的开始。

此前,该公司在去年第四季度取得营业利润1317亿韩元,成功扭亏为盈,但又转为亏损。然而,由于以OLED为中心的业务结构的推进和密集的成本削减活动,与去年同期相比,亏损规模有所减少。

按产品划分的销售额占比(按销售额计算)的比例为电视面板22%,IT面板(显示器、笔记本电脑、平板电脑等)占40%,移动面板等产品占28%,汽车面板占10%。

Kim Sung-hyun表示:“虽然盈利能力在过去两年中一直在恶化,但财务活动继续保持稳定,我们将继续努力尽可能地整合我们的资产,我们将继续寻求将非战略资产转化为其他类型的资产。”

LG Display计划在电视、IT、移动、汽车等所有业务领域增加高附加值产品的比重,并继续改善成本结构和运营效率,以提高其业务绩效。

在大尺寸OLED领域,该公司将通过应用“Meta Technology 2.0”技术的超高清和超大尺寸产品来加强其客户群,该技术与现有技术相比将屏幕亮度提高了约42%。此外,该公司还计划通过扩大游戏显示器等高附加值产品组合和成本创新,进一步巩固其在高端电视市场的地位。

在中小型OLED领域,公司凭借技术领先和稳定的供应能力,顺利量产IT OLED,如具有长寿命、高亮度、低功耗等优异耐久性和性能的串联OLED技术。公司计划积极利用扩大的移动OLED产能,扩大出货量,继续扩大在高端市场的份额。

在汽车显示领域,公司将通过扩大客户群,增加基于P-OLED、ATO(先进薄型OLED)和基于串联技术的高端LTPS LCD等差异化产品和技术的订单和销售额,继续巩固其作为全球第一公司的地位。

LG Display首席财务官Kim Sung-hyun表示:“尽管市场和外部环境存在不确定性和波动性,但LG Display将通过扩大以OLED为中心的高端产品占比、改善成本结构和集中运营效率来加强其业务竞争力和未来业务基础,并确保稳定的利润结构。”

友达

友达发布新闻稿说明,2024年第1季合并营收594.8亿元新台币,季减6.1%,年增16.2%。

群创

群创统计,2024年第1季合并营收505亿元新台币,季减5.5%,年增10.7%。

彩晶

彩晶累计今年首季合并营收25.37亿元新台币,季减15.4%,年减5.2%,来到史上单季新低。

三星显示Q1预计利润狂降61%

今年第一季度iPhone出货量为5010万部,同比下降9.6%。据业内人士透露,为iPhone供应OLED的三星显示和LG Display预计营业利润将大幅下降。市场预计三星显示第一季度的营业利润将在3000亿韩元左右,与去年同期的7800亿韩元相比,同比下降61.54%。三星显示去年第四季度创下了历史上最高的季度业绩,预计今年第一激素利润将环比下降约80%。

Q1是面板业谷底,景气将逐季往上

面板大厂友达 (2409-TW) 董事长彭双浪今 (24) 日表示,目前已经看到大尺寸、电视市场复甦,IT 市场则受 AI PC 激励,下半年迎来强劲需求;整体而言,今年第一季会是全年低点,后续面板景气将逐季往上,需求上升将使得整个供需状况趋于稳定、产业回到健康发展。

群创光电董事长洪进扬今天表示,去年车用市场营收约新台币400亿元,今年可望有2位数比率的成长,挑战500亿元;总经理杨柱祥指出,第1季是面板业谷底,已见春燕到来。喜迎2024年景气会比去年好,今年下半年更是审慎乐观看待。

Touch Taiwan智慧显示展今天登场,杨柱祥说,第1季已见春燕来,首先是大尺寸面板需求往上,接着车用电子、液晶显示器(Monitor),笔电市场现在还不好,但慢慢看到隧道曙光。

彭双浪表示,面板产业最差是在去年、前年,今年有二大运动赛事,奥运、欧洲杯足球联赛,对 65 吋以上大尺寸产品拉货力度有很大的激励效果,现在已经看到需求逐渐升温;IT 市场也因为 AI PC 激励,下半年这块会有较强劲的需求、商用及工业用也复苏当中。

车用方面,彭双浪认为,需求非常稳定,电动车短期虽然有逆风,但并不是衰退,只是成长放缓、沉淀一下,因为产业发展都会有快速上升期间,沉淀只是把过去上升时没有注意到的事情改善,蓄积下一波成长动能。

全球市况来看,彭双浪指出,美国经济状况非常好,欧洲没有很强劲复甦,新兴市场过去 2 季经济成长表现不错,现在稍微有点影响是中国经济成长平缓,消费市场没有很强劲,但总体来说,全球经济稳定上升中,对汽车、消费性电子未来需求来说都会有帮助。

展望未来,半导体显示作为数字经济时代的核心信息载体和主要交互界面,产业价值长期存在并有望进一步凸显。