帮你省下几十万的房贷新政你真的明白吗?

2019年8月的时候,央行发布了一条贷款政策,简称“LPR新政”。12月的时候,央行又出台一项规定“推进存量浮动利率贷款定价基准转换”。也就是说,原有的基准利率+打折的模式可以转换为LPR+加点的新模式。新政从2020年3月1日起办理,原则上在8月31日前完成。下周一就是进入3月份的第一个工作日了,这个政策对我们个人到底有什么样的影响?今天,我就详细的帮大家分析一下其中的利弊。因为这期有一些专业术语,建议看不懂的小伙伴,先看看前面的文章。

LPR新政到底是什么?

原来的住房按揭贷款是在央行规定的贷款基准利率的基础上,各家银行进行上浮或者打折。除非央行调整基准利率,否则你的住房贷款利率是没有变化的。

而LPR新政后的住房按揭贷款是依据最近一个月相应期限的LPR为基准,然后加点形成的。同时贷款人可以和银行进行约定,LPR定价基准为1年一调整或者是5年一调整。LPR每月都可能变化,但不论每月LPR上升或下降,还贷金额也是1年一调或者5年一调。调整时主要看当月的LPR是多少,降了就跟着降,涨了也一起跟着涨。

这样说可能很多人还是不明白,我们还是举例说明。

我们以还有100万住房按揭贷款,房贷利率为基准利率的9折,贷款期限还有20年,还款方式为等额本息进行计算。

模式一

现在的基准利率为4.90%,9折的话就是4.41%,代入房贷计算器,得到每月还款金额为6278.02元,总利息为50.67万元。

如果国家房贷的基准利率降到4.5%,9折的话是4.05%,每月还款金额为6086.18元,总利息为46.07万元。

模式二

现在的基准利率为4.90%,9折的话就是4.41%,换成新的住房贷款的LPR加点为4.41%-12月LPR(4.8%)=-0.39%,当LPR值降到4.5%的时候,新的房贷利率为4.5%-0.39%=4.11%,每月还款金额为6117.92元,总利息为46.83万元。

这里有几个问题需要说明一下

1、在3至8月的房贷合同重签期间,所有LPR值以2019年12月的4.8%为准。

2、未来我们国家会从原来的“利率双轨制”逐步向“市场利率”转变,因此很有可能会逐步放弃原来的存贷款基准利率,而以LPR为基准,所以LPR反应的更灵敏,而原有的基准利率很有可能会保持一个位置不变了。因此,未来非常有可能会形成LPR已经降到4%,而基准利率只调整到4.5%的情况。其实现在已经开始了。

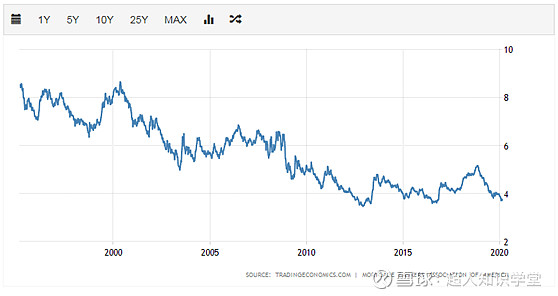

主要国家贷款利率汇总

1、美国 3.71

2、加拿大 3.95

3、法国 1.69

4、日本 0.95

5、英国 1.75

6、德国 2.1

7、中国 4.35

最后总结一下

1、根据以上世界主要国家的贷款利率走势判断,未来贷款利率大概率会一路走低,不排除0利率或负利率。

2、我们都知道现在压在老百姓身上的最重的负担就是房贷,可以说我们现在居民负债率之所以这么高主要就是因为房贷,几乎是人人有房贷、家家有房贷。因为房贷造成的 “消费挤出效应”也是我国这几年经济出现困难的一个主要原因。但是现在已经是这个情况了,未来该如何去化解这个矛盾呢?我认为最合理的解决办法就是降低贷款利率,让老百姓手里有钱了,这样才能促进消费。而从国家现在的经济政策也不难看出,正在向着这个方向转舵。我们简单计算一下。一个家庭要想多出1000元的生活支出,如何能够实现。

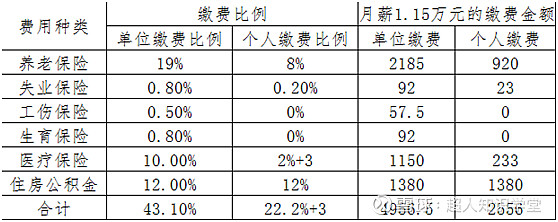

正常税前10000月薪的员工,企业主需要支付14310元,而员工拿到手的钱数,扣除个人所得税后不到7500元。

在贷款利率没有下降的情况下,每月税后多挣1000元,税前工资就要1.15万元,那企业主就需要多支付2146.5元。这对于企业的压力的非常大的,企业主是很难有动力给你涨工资的。

另外一种解决办法就是房贷利率降低

我们以100万利率为4.9%住房按揭贷款,25年期的话,每月还款为5787.79元。

商业贷款逐步降到3.1%,就可以实现几乎每个家庭每月收入增加1000元。而这部分钱本身就是意外得到的,所以更容易刺激消费,使得企业的收入增加,企业收入增加后职工的收入也会相应的提高,从而实现了经济的正向循环。

你的答案是什么?希望一起探讨交流。

(更多知识请关注VX公众号:超人知识学堂)