阿里财报分布后,市场分歧有些严重,我发现很多人压根没有踩点。

我从三个方面讲吧。

第一、财务数据。财报显示,阿里巴巴集团2024财年第四季度收入2218.74亿元,同比增长7%,超市场预期;经调整EBITA为239.69亿元,同比下滑5%。2024财年,阿里巴巴集团收入达9411.68亿元,经调整EBITA同比增长12%至1650.28亿元。

造成净利润不及预期的原因,财报也做了详细解释:这主要是由于公司持有的股权投资按市值计价的变动以及部分业务的减值导致的经营利润降低。此外,公司在云计算、国际扩展、数字娱乐等领域的持续投入也对短期盈利造成了一定的压力。

我举个例子说,2024年3月26日,阿里巴巴撤回菜鸟的上市申请,并以37.5亿美元现金要约收购菜鸟少数股东股权和员工已归属股权。这是阿里巴巴对菜鸟做出的最强势的战略布局,意图将其推向全球扩张的快车道。

这笔支出显然是一次性的,而且是对电商主业有非常重要的加强作用,预计在2024年二季度这些不利因素会全部消失。

第二、商业就是商业。马云在今年4月份发内部信说,三年后的电商肯定不是今天最热门的电商……重要的不是今天要赶上谁,而是想一想明天的电商应该如何提升消费体验。

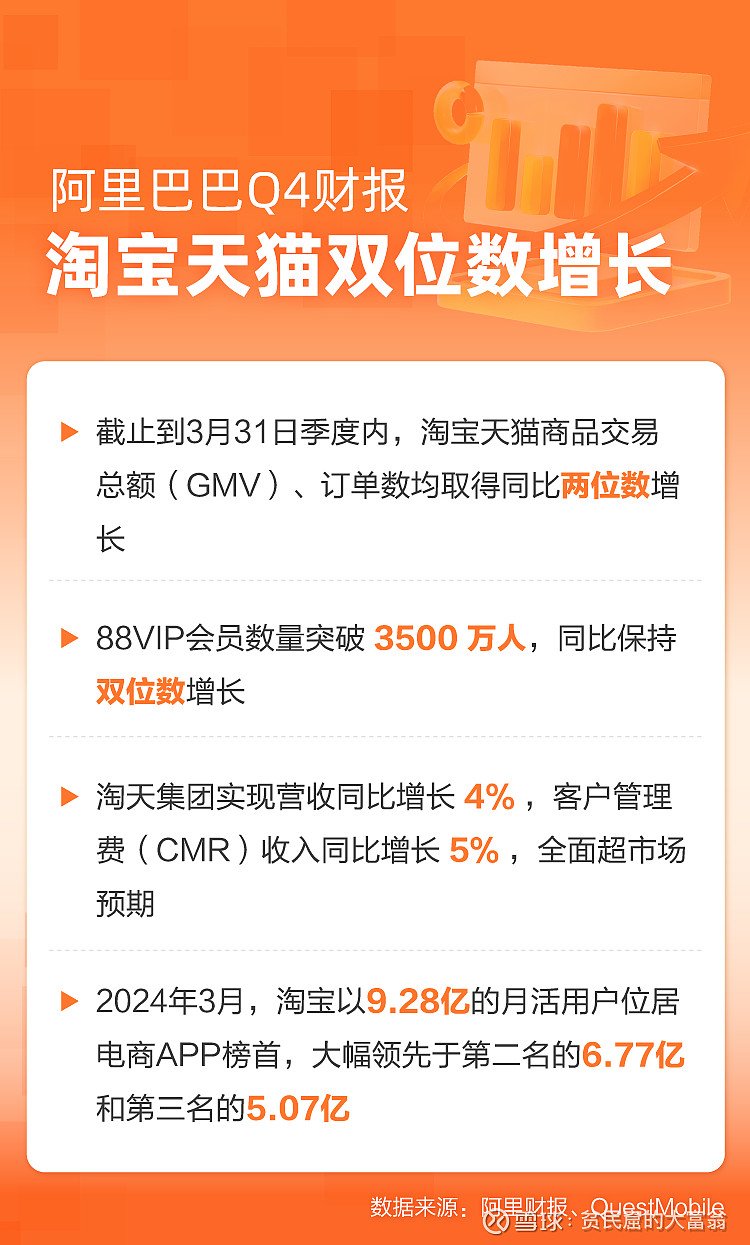

今晚财报电话会上,阿里巴巴集团首席执行官、淘天集团董事长吴泳铭表示:“随着‘用户为先’战略下的产品改进和投资策略逐步推进,我们对于持续赢得消费者信任,保持市场份额领先地位具备充分信心。”

这意味着阿里的企业战略从服务商家转向为客户服务,和拼多多展开正面竞争。自去年12月底开始,淘宝先后推出了仅退款政策、新疆地区包邮服务、先用后付、店铺体验评分系统升级以及网页版全面改造等一系列措施,全面优化用户体验。对于88VIP等会员用户,淘宝还引入了无限退货免运费和积分换现金红包等增值服务,深化了以用户体验为中心的产品优化策略。

在改进用户体验的同时,性价比商品供给同样是本季淘宝投入的重点。今年1月,主打源头工厂直供的“淘工厂”业务全面升级,启动了面向产业带厂商的新品佣金激励计划,推出两大项佣金优惠政策,最高优惠幅度高达95%,普通商品最大优惠达50%。淘宝主页面的“百亿补贴”更是打出了品牌正品、官方补贴和买贵必赔三大核心标签,对京东百亿补贴、拼多多百亿补贴展开肉搏战,血气十足。

直接带来季度线上GMV同比双位数增长、季度购买人数和购买频次强劲增长、季度88VIP会员数量同比两位数增长,超过3500万。当消费者喜欢用淘天购物的时候,消费者粘性增强的时候,想不赚钱都难。

第三、股东回报。2024年第一季度以总额48亿美元回购总计5.24亿股普通股。而在过去的一个财年,回购总金额约125亿美金,年度股息+特别股息合计约65亿美金,回购+股息大概是190亿美金,大概是1370亿人民币。流通股在一季度减少2.6%,2024财年净减少5.1%。

目前美股市值是2154亿美元,这样计算回报率为8.8%,这还是股价已经从68.36美元上涨到84.60元计算的回报率。

考虑到阿里巴巴未来三年还有353亿美元的回购额度以及每年的分红,股份回购可以带来每年3%的这样一个增值,股息收益率大概是1.4%,加起来大概达到4.4%或4.5%,和当前的美国十年期国债收益率差不多。阿里巴巴的股票价值=美国十年期国债+股价上涨的预期。

这是一个确定性非常强的事情。

那么阿里的股东应该祈祷股价不涨,或者暴跌,那么内生性的增长就更高,问题是这样的业绩推动和股东回报下,股价能不涨吗?

综上所述,我认为在“回归淘宝、回归用户、回归互联网”的三回归之下,阿里正在迅速切割或者止损非核心业务,其主营业务展开自我改革,正面挑战,考虑到阿里巴巴存量的盈利能力及股东回报计划,我认为阿里巴巴显著低估了。@今日话题 @雪球达人秀 #阿里财报:淘宝GMV、订单量双位数增长# $阿里巴巴-SW(09988)$ $腾讯控股(00700)$ $中概互联网ETF(SH513050)$