银行的收入大概是两块:一块是存贷业务,吃利差,一块是中间业务,赚手续费。根据客户属性不同,分为对公和对私,也就是批发和零售,对私、零售和中间业务这三个关键词的关联更紧密。

存贷业务方面,2023年中国银行业的平均净息差为1.69%,较2022年末下降了22基点,已经突破了《合格审慎评估实施办法》中提出的合意净息差1.8%的临界值。净息差已经几乎没有下降空间了。

中间业务方面,核心就是销售,卖保险,卖基金,卖理财,拿佣金。但是这两年理财打破刚兑了,收益率也很低,主动基金的牌坊倒了,保险行业开始抓报行合一之后,银行能拿到的费用也断崖式下降。

大家日子都很难过,但是都得过不是。

一、零售战略瓦特了

国内零售做的最好的是招商银行,追的最紧的是平安银行。但是一切的美好在2023年戛然而止。

首先,零售业务的息差压力陡增,经济不好,大家都不花钱了,个人贷款业务放不出去,或者贷款利率太低,2023年年报显示招行的零售利差下降0.62%,平安银行下降0.8%。

经济不好的时候,相比较活期存款,大家更喜欢定存,定存的利率短期是固定的,无法针对贷款利率下降做出反应,所以我们看招行或者平安银行,它的整体零售存款成本成本率都上升了。

不管怎么看,零售战略确实短期遇到了困难,除非经济好转或者存款利率出现明显下降,息差就持续成为零售银行的压力。

中间业务,不提也罢。

我在这里忍不住想diss一下平安银行,我知道现在银行很困难,业绩压力很大,但是要不要在最困难的时候去坚持零售战略,体现了一家银行的定力。只有零售战略真的成为一家银行的灵魂,绵绵用力,久久为功,才能见成效。

二、对公业务的隐患

在息差压力下,银行喜欢讲“以量补价”,通过放更多的贷款去保证净利润的增长。由于我国面对经济困难历来的政策都是以保就业为主,也就是在企业端发力,所以对公业务的大环境比零售业务好。

但是贷款业务会消耗本金,贷款业务越多,就要求银行有更多的本金,这里的指标就是资本充足率。如果风险加权资产增加,银行就要追加本金,本金的来源有利润留存、增发、配股、可转债等。

作为投资者,我们都不喜欢银行持续融资,我们想看到的是企业能自己成长,并给投资者回报。

金融监管总局数据显示,截至2023年末,商业银行资本充足率、一级资本充足率、核心一级资本充足率分别为15.06%、12.12%、10.54%,较2022年末分别下降0.11、0.18、0.2个百分点,其中大行、股份行资本充足率分别为17.56%、13.43%,较2022年末下降0.2、0.14个百分点。

资本充足率下降主要就是因为信贷资产的快速增长,这就导致银行尽管利润表上面的净利润数字增长了,但是被迫把更多的比例用在补充资本金上面,分红率始终上不去,说它赚的是假钱,也不过分。

而银行如果持续不分红,它的净资产就会越来越大,净资产收益率逐步下降,资产失去活力。

三、好日子快结束了

不管是对公业务还是零售业务,这两年都不好过,但是让我惊奇的是银行的收入竟然还是很不错的。

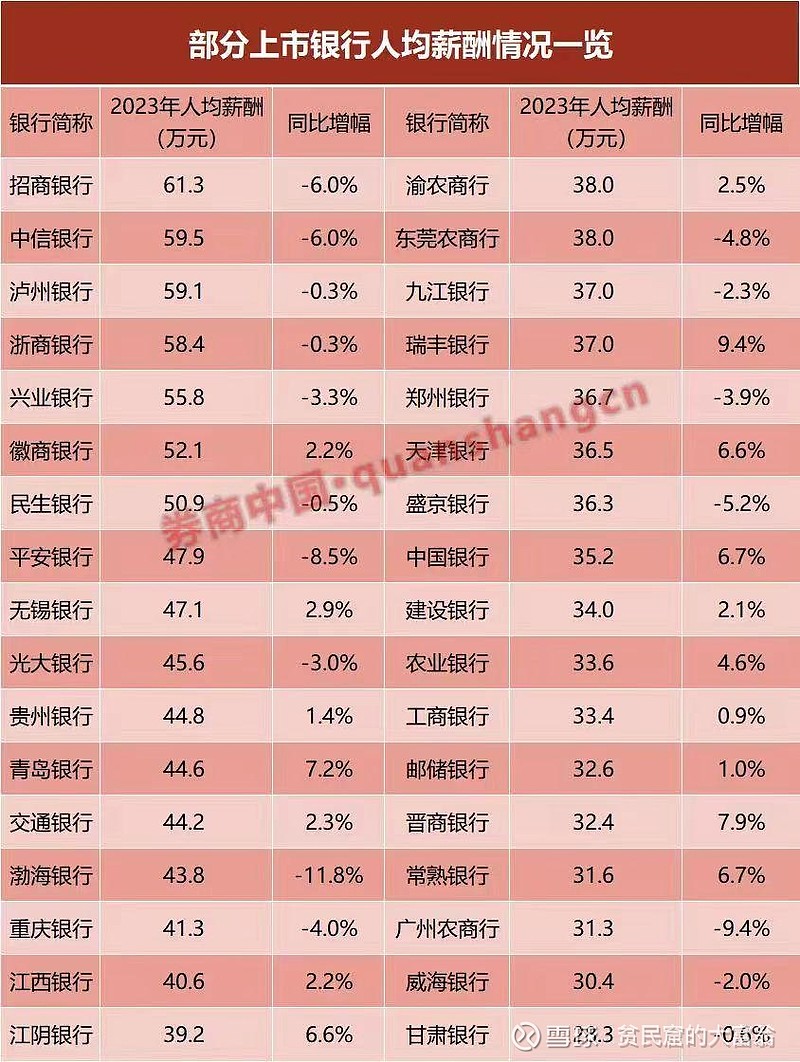

从券商中国的披露数据看,2023年银行的人均薪酬还是非常好的,哪怕降幅最高的渤海银行人均也有43.8万,同比正增长的也不少。

相比起来,券商就很多了,根据中国证券报的数据,相较于2021年的数据,海通证券以40%的人均薪资降幅高居首位;招商证券、信达证券、中原证券、广发证券、中金公司的人均薪资幅度在30%左右;国泰君安、中信建投、中信证券的降幅则超过10%。

这些还不算什么,我有个朋友是某大券商的高管,我看到她2024年的工资直接惊呆了,2023年的时候税前大概120万,实发到手90万左右,2024年如果年底没有年终奖的超大惊喜,今年到手估计40万都不到,是真正的腰斩。

经济的寒气,终于要传递到高贵的金融行业了,大家一起颤抖吧。@今日话题 @雪球达人秀 $平安银行(SZ000001)$ $招商银行(SH600036)$ $中信证券(SH600030)$ #