近期关于中国平安有三件大事:

第一个、重要子公司平安银行年报宣布分红暴涨,2022年10派2.85元,2023年10派7.19元,后者是前者的2.52倍,平安银行股息率按年报之前计算高达7%,一跃成为高股息股票。

第二个、3 月 6 日,中国平安公布 2023 年度现金分红计划,公司预计 2023 年度全年现金分红总额占归母净利润比例不低于 40%。

很多人不明白为什么分红从以往的营运利润挂钩,现在变为和净利润挂钩。其实平安的核心就是传达一个信号:分红会保持稳定,23年分红不会低于22年。

潜台词就是:2023年的营运利润不太好。

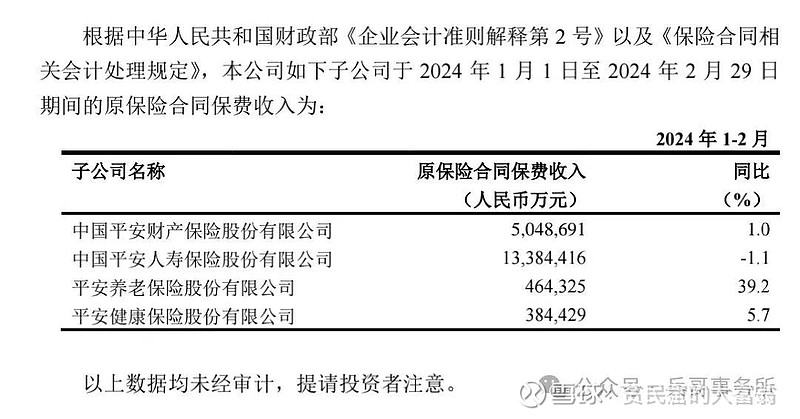

第三个、平安公布了2024年2月份的保费。

从数据看,总保费单月同比增4.89%,累计同比转正0.29%。寿险及健康险单月同比增6.96%,累计同比转正0.04%,人寿单月同比增7.82%,累计同比收窄于-1.08%。

至此,除中国太平外的8家上市保险公司们分别公布了2024年前两月的保费收入情况。从总体数据来看,中国人寿、中国平安、中国人保、中国太保、新华保险、阳光保险、国华人寿和众安在线8家在沪、港上市的保险公司共实现保费收入7964亿元,同比下降1.56个百分点。

在行业保费负增长的背景下,中国平安能够取得保费4.89%的增长,我个人认为:中国平安的寿险改革已经取得成功。

要知道中国平安的代理人早已经从改革前的100万降低到现在的三十万出头,代理人收入约两倍于上市保险公司代理人平均收入,保险+的设想也在全面落地。

最重要的是,在保险行业阵痛的这四年,初期,中国平安破釜沉舟,刀口向内,在行业最乐观的时候开始了改革,而除了中国太保勇于跟进外,其他保险公司碌碌无为,在末期,尽管困难重重,中国平安的净利润在全行业的占比依然稳定,在公司整体竞争力方面,中国平安的优势扩大了。

数据显示,太保寿险保费几乎“跌停”,同比负增长9.30%。股价近期更是大跌,主要原因据说是因为太保的改革派主力蔡强任期马上结束,有可能离职,引发市场对太保长航计划能不能继续实施的担忧。

尽管市场对改革的方向、路径和预期有争议,但是传统的保险模式显然是走不通了,市场对改革本身是没有争议的。

寿险方面,人保寿险和新华保险前两个月负增长16.77%和14.59%,至于国华人寿,同比下降近3成。

如果不是业内人士,可能完全不知道发生了什么,业内人士因为怕被找上门不愿意多说,其实就是新华和人保的寿险很大比例是在银行渠道销售的,这个渠道容易冲高保费规模,但是保单品质很差,新业务价值率很低,去年报行合一整治第一站就是银保渠道,银保渠道的销售瞬间进入崩塌状态。

2023年年底到2024年4月1日之前,我预计保险经纪人渠道也会整治结束,这几年依靠保险经纪渠道出险的中小保险公司会面临和新华一样的命运。(收益率比较高的储蓄险这个月基本上会全部调整完毕,仅剩的几条漏网之鱼已经宣布要停售了)

对这些中小保险公司来说,品牌效应差,甚至没有能力去组建、培养自己的代理人队伍,对于新华这样的公司,则单纯是因为培养代理人队伍是一个时间长、见效慢、费力气的活而不愿意干罢了。

而最近五年,新华保险换了四任掌门人,且全部是资管背景出身,这样频繁的管理层变更让我没法不质疑新华到底有没有一个稳定的战略?更不要说落实和修正了。

产品陷在同质化的大坑里面,只能靠价格战去打,而这是不持续的,引发了巨大的负债端风险,被监管层持续要求整改。

投资端指望着自己能爆发,投资了大量的风险资产,这几年也是吃了大亏,我不是说新华,我是说新华+绝大多数中小保险公司。

那么到了今天,四年保险行业阵痛下来,中国平安自己伤痕累累,同行更是都快站不起来了,从渠道、产品、投资、战略和文化,无法再对中国平安形成有效攻击。

所以我才持有一个观点:中国平安对其他所有同行的竞争优势在增大,我不能说买保险,平安的产品就一定是最好的,但是它的性价比、增值服务是从过去到现在最好的时候。

那么在中国平安2024年年报中我们要看哪些数据就非常清晰了:

分红政策的预期、净利润在全行业的占比、代理人的规模和收入、保险+的落地、利润的结构、保证保险的计提、财险的综合成本率等等,这些数据+对保险公司业务的了解,就看懂了中国平安2023年年报。

投资保险这四年,说实话心累,对中国平安的文化和竞争力从来没怀疑过,但是没想到行业大环境会恶化这么快,没想到房地产崩塌这么快,没想到行业竞争这么惨烈,没想到寿险改革这么长时间,没想到保险+落地这么多困难。

以至于我这几年一直在反思,我很大一部分的精力都转移到了投资的策略方面,投资的分散和轮动以及指数基金的投资,到今天我的基金持仓占比已经超过30%,且新增资金基本都买了指数基金。

投资真的很难,不是个人能力的强弱,不是公司管理层的意愿,而是时代太强大了,真正穿越时代的公司太少了,时代的变化又是很难提前看清楚的。

投资无非三个方向:大蓝筹、科技股和周期股。在大蓝筹的投资标的中,过去我们都是用沪深300,随着研究的深入,我个人觉得中证100比沪深300强,中证50比中证100强。

我自己就买了一点中证50,。华泰柏瑞中证 A50为例(基金代码:563350,场内简称:中证 A50ETF),基金管理费率 0.15%,托管费率 0.05%,后续会持续加仓。

它的逻辑也很简单:

中证A50指数指数的成分股为从数从各行业龙头上市公司证券中,选取市值最大的 50 只证券作为指数样本,以反映各行业最具代表性的龙头上市公司证券的整体表现,有典型的龙头股+大蓝筹的特点。

在具体的选股中,该指数加入了行业分布的考量,关注行业分布的均衡性,一个中证三级行业,只能有一只股票,白酒只有贵州茅台,银行只有招商银行,保险只有中国平安,煤炭只有中国神华。

除此之外,在维持“大市值”属性的同时,纳入更多新经济领域的龙头公司,方便投资者对各领域的龙头企业进行配置,比如分众传媒、汇川技术、珀莱雅、中芯国际等,都是我国蓝筹股的新贵。

行业分布均衡、新老行业龙头搭配,权重赋值合理,我相信这个指数未来一定会超级火爆,甚至替代沪深300,成为一只主流指数。@今日话题 @雪球达人秀 $中国平安(SH601318)$ $平安银行(SZ000001)$ $招商银行(SH600036)$#2024投资炼金季#