今天盘后中国太平公布2023年度业绩报告,这份年报和中国平安一样调整了投资回报假设和风险贴现率。但是不管调整后还是调整前,从账面上看有不少亮点。

调整假设:

上一轮行业普遍调整假设还是在2016、2017年。由于这两个假设调整会较大印象保险公司的账面业绩,所以在今年看保险公司财报的时候需要特别留意这一点。

首先所有的假设不会改变保险公司的实际情况,是肉都烂在锅里。改变的是保险公司对市场和自身的评价(尺子),从而希望让财报反映的内在价值等更接近真实情况。

长期投资假设调低,会降低财报账面价值,风险贴现率调低,会提高账面价值。中国平安2023年报是把长期投资回报假设从5.0%调整到4.5%,风险贴现率从11%调整到9.5%。中国太平是把假设投资回报率从“自4.8%起,每年增加0.05%,至5.0%并保持不变”调整到4.5%,风险贴现率从11%调整到9.0%。也就是说和中国平安相比,假设减少的部分要小,假设增加的部分要多。

另外,中国太平的财报虽然上述两个假设也是自2016至今的首次调整。但很多指标的统计口径也是经常调整、回溯、重列。比如近几年的投资收益率重列较为频繁。频繁调整假设、重列回溯,我个人认为可能会影响市场对公司价值的判断、甚至可信度,这可能也是中国太平在港股主要保险公司里估值最低的原因之一。当然中国太平频繁调整统计口径还有一个原因是相比其他内险股,它在港上市,大部分业务在内地但又有国际业务,因此会受到汇率波动和内外利率影响。

下面来看年报数据:

利润和资产:

净利润61.9亿,回溯调高上年基数后,同比增长44.1%。数据非常亮眼,如果不调高增长率更高,但也符合太平大开大合的风格。近几年按照财报账面增长率,正负频繁交替。

每股收益重列后同比增长25%,优秀。

总资产,重列往年业绩后,同比增长20.8%。

普通股东应占净资产同比下降5.9%。(采用股东应占是因为00966对核心资产太平人寿控股并非100%)

负债端:

新业务价值按照新统计口径同比增长0.72%,调整前同比增长25.99%。优秀、重回增长,但弱于友邦和平安。

新业务价值利润率15.9%,继续历史最低探底ing。不过按照原统计口径为19.9%,比2022年有所回升,历史次低位。

今年没有披露总保费及保单收入,2023全年保险服务收入1074.9亿,同比下降1.3%

内含价值:

内含价值数据同样受到调整假设和回溯重列的影响,按照新统计口径,账面内含价值同比增长2.41%,按照原统计口径同比增长8.89%

经调整后的寿险净资产同比大幅增长36.39%,按原口径同比大增45.52%。

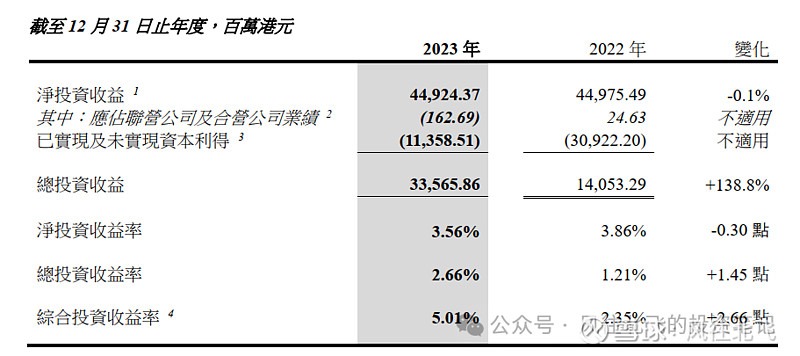

投资端:

总投资收益率2.66%,净投资收益率3.56%,近年低位,较为拉胯。近两年行业新增的指标综合投资收益率5.01%,较为亮眼。

不过呢,就和很多太平财报里的数据一样,回溯重列较为频繁。总投资收益率近几年“几乎”年年重列......

权益投资占比相比上年略微下降。

其他:

财险综合成本率疫后最佳,98.4%

寿险综合偿付能力充足率284%,跨越式大幅提升。

分红提升到每股0.3港币。对应今日收盘价股息率4.64%

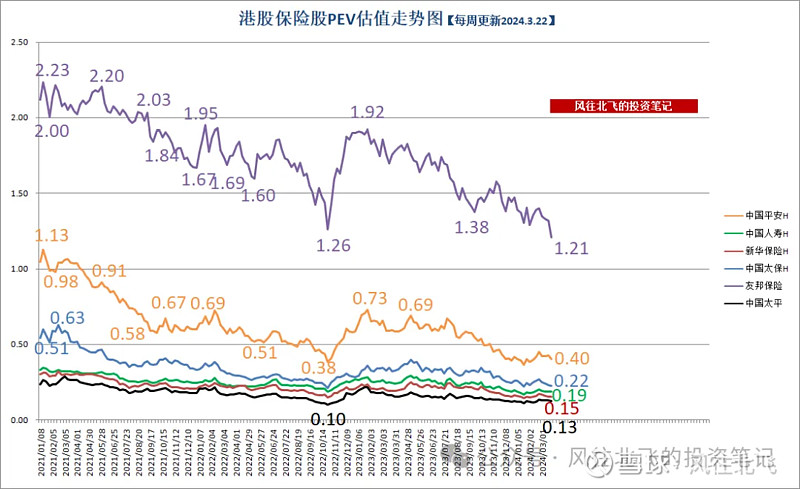

PEV估值方面,对应半年末股价0.12倍。对应今日收盘价0.11倍。继续维持着一折友邦保险的估值......下图是上周黑板报里的估值走势图。

小结:

按照重列前后的财报数据,中国太平2023年报中利润、内含价值增长、综合投资收益率等指标较为亮眼,负债端相比其他数据略微普通,但估值依旧极低。考虑到未来AH两市或重新估值,市值管理也可能纳入管理团队考核等因素,目前的中国太平或许值得重新关注。

本文内容仅为个人观点,不作为任何投资建议。

投资是每个人自己的事,请勿根据他人言论而盲目投资。