1.本周焦点主题: 中证500指数增强量化策略

中国量化投资从2010年左右开始发展,最早的量化策略风格较为单一,第一代选股模型通常为股票中性策略,经过十多年的演变,发展到如今市场上多种不同风格策略不断迭代的局面,体现了中国量化从传统多因子模型转向高频量化量价模型的趋势。量化策略的阿尔法主要来源于管理人的组合管理,是多频率、多策略、多信号的叠加和组合优化的结果。

指数增强策略的投资逻辑,既基于基本面(例如行业景气度分析、行业内绩优个股挑选),也基于技术面(例如个股买卖时点分析);从投资组合来看,指数增强策略通常会对行业进行小幅偏离,并且根据既定策略进行不同程度的增减持;通过结合指数组合和主动管理,达到获取超额收益。其中股票增强策略大多以复制指数的策略为主,但在进行组合构建时,在股票资产中识别阿尔法来源,增加容易获得超额收益的个股资产,以风格轮动、板块轮动、统计套利等量化模型捕捉阿尔法,重建指数主动管理以获取高收益。

在目前市场缺乏系统性机会的情况下,指数增强策略可以通过对中证500指数的重建和管理来寻找投资机会,并通过风格轮动、板块轮动等方式来更好的捕捉市场波动中的阿尔法,实现超额收益。

2.港股风险偏好回升、但量能不够,美股市场风格或切换

虽然近期国内经济数据进一步表现出疲软,但信贷投放超预期,另外市场对宏观对冲充满期待,中美高层密集接触,中美关系有阶段性缓和迹象,港股通南向资金扭转月初净流出趋势,市场整体系统性风险较小,不过因地产债、地方债问题,市场情绪依旧偏谨慎,科网股目前有资金在阶段性底部介入,整体市场成交水平依旧保持千亿港元附近,指数走势持续性不高,依旧维持区间18000-20000点区间波动。

美国6月CPI大幅回落,但工资增速仍高于市场预期,超额储蓄的消耗也将维持半年以上,估计看到明确工资增速和失业率明显恶化之前美联储都会维持鹰派指引,但预计近期联储超预期鹰派的可能性下降。下半年仍有较大概率出现通胀反弹可能,不过从海外金融条件来看,美元流动性改善,债券市场波动率显著下行。同时,美国企业和银行的信用风险也边际回落,美股大型银行业绩多数超预期,但前景喜忧参半,目前正值业绩期,警惕市场风格切换,前期科技行业驱动可能转为估值驱动,企业利润在高息环境下的恶化将逐渐显露。

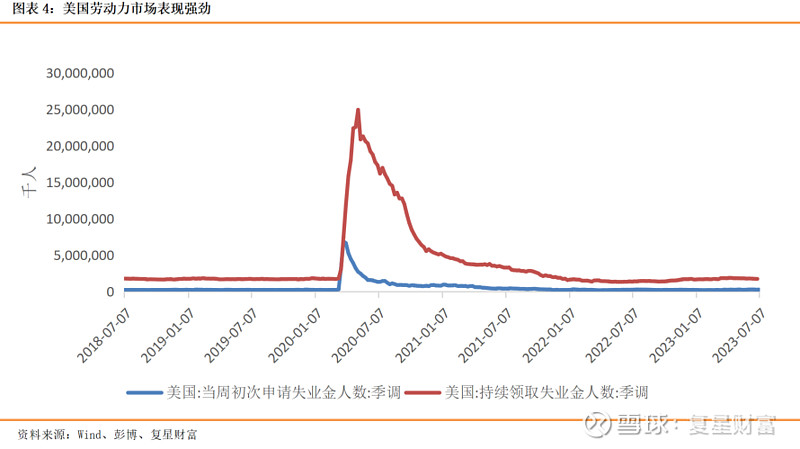

3.美国通胀超预期降温、劳动力市场持续强劲

美国6月CPI、PPI均超预期降温。7月12日,美国劳工统计局公布的数据显示,6月CPI同比和环比分别上涨3%和0.2%,低于市场预期的3.1%和0.3%,并创2021年3月以来最低,而5月同比和环比涨幅分别为4%和0.1%。

7月13日,美国劳工部发布的数据显示,美国6月PPI同比增速从上月的1.1%放缓至0.1%(季调同比0.2%),几乎没有增长,低于预期的0.4%,并创2020年8月以来新低,环比上升0.1%,低于预期的0.2%。

美国最新初请失业金人数小幅下降,劳动力市场表现持续强劲。7月13日,美国劳工部公布的数据显示,截至7月8日当周初请失业金人数为23.7万,较上周减少1.2万,低于经济学家普遍预期的25万。尽管就业增长放缓,但劳动力市场仍具有弹性。此外,截至7月1日当周,续请失业金人数增至172.9万人,这是四个星期以来的首次增长,截至7月8日当周初请失业金人数四周均值则降至24.68万人。

4.欧央行强调通胀风险、英国央行加息全面影响尚未冲击经济

欧洲央行公布6月货币政策会议纪要。纪要显示,目前还没有足够的证据来确认核心通胀已经出现拐点,货币政策还有更多工作要做。通胀方面,除能源外,物价上涨的势头依然强劲,核心通胀十分顽固,并且继续高于预期,表明具有更强的持久性;工资压力日益成为通胀的重要来源。

英国央行行长贝利表示,通胀率今年可能“显著”下降,加息的全面影响尚未冲击经济。7月11日,英国英国央行行长贝利讲话称,决策者对于进一步加息越来越审慎,目前利率已经处于2008年金融危机以来的最高水平,英国通胀的粘性令市场确信,英国央行可能不得不加息至6.5%。

5.上周大类资产表现

全球股市多数上涨,亚洲新兴市场股市领涨,日股表现平淡。美欧加息预期下降令全球风险偏好升温,推动资金回流新兴市场。日经225整周几乎没有增长,虽然美欧加息预期降温,但日元大幅升值可能削弱日股配置价值。

债券市场:1年期及以上美债利率大幅下跌,基本回吐前周涨幅。通胀数据降温,加深了市场对7月后加息行动的怀疑。

大宗商品表现:在美元走弱的驱动下,全球商品普涨,白银、铝、铜等金属价格涨幅较大。

外汇市场:美元指数整周大跌2.2%,收于99.96,为2022年4月以来首次跌破100,非美货币全面升值。

主要国家和地区ETF资金流动:最近一周以来,ETF资金流入排名前三的国家/地区分别是美国、中国、印度,分别流入177.3亿、14.1亿、7.6亿美元,ETF资金流出排名前三的国家/地区分别是台湾、香港、日本,分别流出1.3亿、0.36亿、0.12亿美元。

6.风险提示

疫情再度恶化、阶段性中美关系紧张、政策不及预期、发达经济体货币紧缩溢出风险。

重要提示及免责声明

本文乃由复星财富国际控股有限公司(“复星财富”)的全资子公司复星国际证券有限公司(以下简称“复星国际证券”)编制。本文并非针对或意图发送、发布给在当地法律或监管规则下不允许本文发送、发布的人员。本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用。本文在任何地区均不应被视为构成购买、出售或销售任何证券、金融产品或工具或进行任何投资或任何交易任何类型的要约、招揽、建议、诱因、推荐、意见或保证,亦不存有招揽或邀约购买或出售证券的意图。未经复星国际证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。复星国际证券相信本文所载资料及观点的出处均属可靠,但不会就本文内容之准确性、真实性、可靠性、有效性、时间性或完整性作出任何保证,复星国际证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。投资附带风险,接收人做出投资决定之前,应仔细阅相关销售文件,以获取进一步资料,包括风险因素。往绩资料并不表示将来也会有类似的业绩。本文中提到的资产类别的投资可能并不适合所有接收人。本内容并没有考虑可能取得此内容的任何特定人士的个别目标、财务状况或需要。在进行任何交易之前,接收人应根据个人目标及本身状况,采取合理行动确保清楚了解该交易,并对该交易的适合度做独立评估,包括评估该交易及的潜在风险及带来的收益,倘若有需要,应寻求独立专业意见。本文中包含的信息和意见反映了复星国际证券在其发布日期的判断,如有更改,恕不另行通知。本内容未经香港证券及期货事务监察委员会(下称「证监会」)审核。复星国际证券是在香港受证监会规管的持牌机构,中央编号为AAF432,获准从事第一类(证券交易)、第二类(期货合约交易)、第四类(就证券提供意见)、第六类(就机构融资提供意见)及第九类(提供资产管理)受规管活动。复星国际证券保留一切权利。