Keep基本资料及评分

公司简介:

Keep成立于2014年,致力于成为全球领先的运动科技公司,以App为枢纽,通过开发全面的健身解决方案,为客户提供健身课程、直播课、健身设备、运动服饰等产品和服务。Keep的营收主要由三个部分组成:1)自有品牌运动产品;2)会员订阅及线上付费内容;3)广告及其他;公司借助互联网平台扩大用户社区规模,结合硬件销售,实现商业模式和生态体系的闭环。

根据灼识咨询,Keep在中国健身人群在线健身应用程序市场及智能健身设备市场中的市场份额分别为30.8%及25.7%,处于行业第一。

主要观点:

✓线上健身市场保持高增速,行业Beta显着。根据灼识咨询,2022年中国在线健身市场的空间为人民币4,556亿元,预计2027年提升至人民币12,854亿元,期间CAGR为23.1%。

✓构建健身开放平台,吸引多方共建生态。通过PGC(专业创作内容)和PUGC(专业用户生产内容)在内容层面打造网络效应,扩大了MAU和付费用户的规模。

✓创新驱动,进一步拓宽市场空间。Keep在内容和产品创新上一直走在行业前列。Keep是最早引入人工智能辅助健身训练计划的公司之一,也是中国首批推出虚拟教练的平台之一。考虑到用户的消费需求和能力存在差异性,Keep不断丰富内容输出,在产品定价上尽可能涵盖高、中、低等不同价位,最大化吸引不同类型的用户。

我们选取港股SaaS同业金蝶国际、明源云、微盟集团作为Keep的可比公司,可比公司估值区间约在3-6x2023FP/S。考虑到Keep订阅收入占比逐步提升,利润端可预见迎来扭亏为盈的拐点,且中国健身市场渗透率仍有较大提升空间,作为港股的“线上健身第一股”,我们认为可给予Keep5-5.5x2023FP/S,约138亿至152亿港币市值为合理区间,接近公司市值区间下限,实际股价表现或受市场环境影响。我们认为,Keep的商业模式仍有待完善,在同质化激烈竞争的大环境下需要走出差异化路线并提升变现能力,后续仍需观察运营指标改善的情况。

投资亮点:

线上健身市场保持高增速,行业Beta显着

根据灼识咨询,2022年中国在线健身市场的空间为人民币4,556亿元,预计2027年提升至人民币12,854亿元,期间CAGR为23.1%。线上健身市场较线下健身市场增速更高,成为运动群体更加青睐的方向,预计未来占据健身市场的比重不断提升。根据灼识咨询,2022年中国在线健身市场占中国整体健身市场的比重为48.4%,预计2027年这一数字将提升至61.8%。

构建健身开放平台,吸引多方共建生态

2015年KeepApp上线,平台鼓励并挖掘在某一领域具有特长的健身专业人士和业务爱好者成为健身达人,并帮助其建立健身粉丝群,在流量和内容创作上给予支持。平台同时签约帕梅拉等健身网红,联合推出健身课程,依靠网红的流量效应迅速圈粉。通过PGC(专业创作内容)和PUGC(专业用户生产内容)在内容层面打造网络效应,扩大了MAU和付费用户的规模。

产品与服务高度互联融合,提升用户健身体验

Keep的健身课程和健身设备具有较高的融合度。例如,用户佩戴Keep智能手环进行运动,相关运动数据会被记录并上传到平台进行分析,最终对用户的个人健身计划进行优化,实现个性化动态调整。Keep智能单车可根据用户的运动状态和健身目标对阻力进行调整,并可通过灯光和音乐的变化模拟真实的骑行环境,进而与直播课相结合,提升趣味性和健身体验。产品与服务可互相引流,在协同效应下形成交叉销售。

品牌力持续提升,会员渗透率远超行业平均值

经过多年的培育,Keep的品牌形象逐渐树立并不断深入人心,公司通过大额的销售费用提升品牌知名度,2020-2022年期间的销售费用率均超过50%,而早期良好口碑的建立有助于后续付费用户的转化。2019-2022年Keep平均会员渗透率分别为3.5%、6.4%、9.5%、10.0%,远高于2022年5.8%的中国行业平均值。

创新驱动,进一步拓宽市场空间

Keep在内容和产品创新上一直走在行业前列。Keep是最早引入人工智能辅助健身训练计划的公司之一,也是中国首批推出虚拟教练的平台之一。考虑到用户的消费需求和能力存在差异性,Keep不断丰富内容输出,于2021年提供武术及舞蹈内容,并于2022年提供球类健身内容,未来计划进一步扩大健身类别;在产品定价上尽可能涵盖高、中、低等不同价位,最大化吸引不同类型的用户。

管理层背景:

Keep创始人、董事会主席兼首席执行官王宁先生曾入选2017福布斯中国30位30岁以下精英榜名单。公司联合创始人彭唯先生曾担任北京猿力未来科技有限公司产品经理。另一位联合创始人刘冬先生曾参与联合创办柒佰(北京)科技发展有限公司并担任总裁,拥有丰富的创业经验和管理经验。

财务分析:

2020-2022年Keep营收保持高速增长,2023年运营情况有待改善

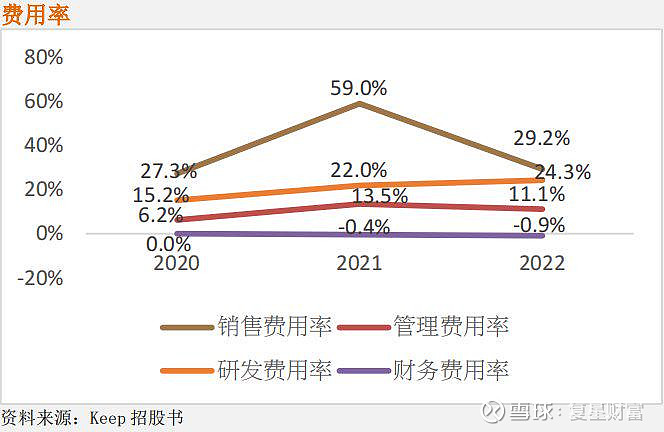

2020-2022年,Keep实现营收分别为11.1、16.2、22.1亿元,CAGR为41.4%;期间净亏损分别为22.4、29.1、1.1亿元;期间毛利率稳定在40%以上,净亏损逐年收窄,逐渐向盈亏平衡靠拢。公司在费用管控上取得较为显着的进展,总体费用率从2021年的94.1%下降到2022年的63.7%,细分来看,销售费用率下降最为明显,从2021年的59.0%下降到2022年的29.2%。

受疫情影响,2023年Q1各项经营数据出现不同程度的下滑,2023年Q1的MAU约为2,626万名,连续第三个季度环比下滑,平均月度订阅会员及平均月度运动产品客户分别为278万名及36万名。随着疫情恢复后用户健身逐渐正常化,2023年4月MAU恢复至约3210万名,平均月度订阅会员及平均月度运动产品客户分别约为310万名及40万名,三项数据在2023年5月的表现与4月持平。

根据Keep未经审计的财务资料,2023年Q1营收为4.47亿元,同比增长7.2%,期间经调整亏损净额为1.18亿元,较2022年同期1.55亿元有所收窄。在MAU等经营数据不佳的情况下,Keep打造虚拟体育赛事,通过收取活动报名费的方式提升营收,同时在费用端降低期间费用,但长期看,MAU对于保障业绩的稳定性更为关键,虽然目前MAU的绝对值有所恢复,但较2022年Q2超过4000万名的规模仍有差距,后续改善情况有待观察。

竞争格局:

线上健身市场行业集中度较高,Keep处于行业龙头地位

根据灼识咨询,以月活计,2022年前十大线上健身内容平台在中国市场的市占率为75%,Keep在中国健身人群在线健身应用程序市场及智能健身设备市场中的市场份额分别为30.8%及25.7%,处于行业第一。

主要风险点:

宏观经济增速放缓,消费降级下销量承压

若宏观经济增速放缓,居民消费能力下降,付费用户数量可能出现下滑,跑步机、动感单车、椭圆机等单价较高的健身设备的销售将会承压。

行业竞争加剧

线下健身房会对线上健身市场进行一定程度的冲击,同时现有玩家和新进入者会加剧行业竞争,例如部分手机厂商搭载自研运动健身App,可能更易培养用户的使用习惯。

依赖第三方外包方,对产品制造的控制能力有限

Keep所销售的运动产品目前依赖于少数第三方外包商进行供应,对于供应链的把控力度有限,在需求变动较大的时期可能无法及时调整产品策略并顺应市场变化。

基石投资者

Keep引入3名基石投资者,合共认购7,654万港元对应股份,按招股价中位数,则基石投资者认购的股份总数占全球发售完成后已发行股份的13.59%(绿鞋后)。包括奋达科技(500万美元)、胜德(200万美元)、群鑫机械(2,000万元人民币)。

集资用途

Keep将发行股份1,083.86万股,公开发售占10%,发行价为28.92-61.46港元,市值达152.02-323.08亿港币,按中位数计算集资净额为3.66亿港元,其中约35%将在未来三年内用于研发,以提升技术能力并推动产品创新;约30%将在未来三年内用于健身内容的开发及多元化;约25%预计在未来三年内用于投入品牌宣传及推广;约10%用于营运资金及一般公司用途。同时,该次招股设有15%超额配股权,若获悉数行使,按发行价上限61.46元Keep的市值最高达371.54亿港元。

同业比较估值

✓我们给予Keep的收入预测在2023/2024/2025年营收增速分别为16%/13%/10%,2024年扭亏为盈。

✓我们选取港股SaaS同业金蝶国际、明源云、微盟集团作为Keep的可比公司,可比公司估值区间约在3-6x2023FP/S。考虑到Keep订阅收入占比逐步提升,利润端可预见迎来扭亏为盈的拐点,且中国健身市场渗透率仍有较大提升空间,在“线上健身第一股”称号加持下,我们认为可给予Keep5-5.5x2023FP/S,约138亿至152亿港币市值为合理区间,低于公司市值区间下限,实际股价表现或受市场环境影响。我们认为,Keep的商业模式仍有待完善,在同质化激烈竞争的大环境下需要走出差异化路线并提升变现能力,后续仍需观察运营指标改善的情况。

利益披露声明:

此研究报告是由复星财富国际控股有限公司(“复星财富”)的全资子公司复星国际证券有限公司的研究部团队成员(“分析员”)负责编写及审核。分析员特此声明,本研究报告中所表达的意见,准确地反映了分析员对报告内所述的公司(“该公司”)及其证券的个人意见。根据香港证监会持牌人操守准则所适用的范围及相关定义,分析员确认本人及其有联系者均没有持有该公司的财务权益,也没有担任报告内该公司的高级人员。

免责声明:

本报告乃由复星财富国际控股有限公司(“复星财富”)的全资子公司复星国际证券有限公司(以下简称“复星国际证券”)【具有香港证监会颁发的第1号(证券交易)及第4号(就证券提供意见)】发布。本报告仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。未经复星国际证券事先书面许可,接收人不得以任何方式修改、发送或复制本报告及其所包含的内容予其他人士。复星国际证券相信本报告所载资料及观点的出处均属可靠,复星国际证券不会就本研究报告的真实、准确及完整性作出任何保证。接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星国际证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本报告所载内容而导致的任何直接的、间接的损失承担任何责任。复星国际证券及其成员企业及其董事、高级职员及雇员可不时就本报告所涉及的任何证券持仓。本报告所载的资料及观点如有任何更改,复星国际证券并不会另行通知。