摘要:

1. 23年利润可能隐藏了超40亿元,因售后综合服务费计提比例大幅超过去平均水平;

2. 24年盈利可能超市场预期,因为大概率会保持单位毛利额,销量增速超行业水平,同时售后综合服务费计提比例回归正常以释放利润;

3. 竞争优势在扩大,成本优势和技术优势均进一步扩大,客户有较高转换成本;

4. 合理估值与买点;

5. 常见误区与启发:在制造业,成本优势是非常关键的竞争优势,甚至有制造业类似于游牧民族“逐水草而居”的说法,这个水草就是低成本地区。宁德时代的规模经济和大规模研发带来的高效率低成本优势,是一道竞品难以跨越的护城河。当然,成本优势不是固定不变的,投资人需要持续跟踪。成本优势+高转换成本,就会形成很高的竞争壁垒。

巴菲特当年收购的德克斯特鞋业(Dexter Shoe),曾公开赞誉它是一颗“商业明珠”,是他职业生涯中见过的管理得最好的公司之一。然而,此后没几年,德克斯特就面临进口低价鞋的竞争,利润下滑,拖累了伯克希尔的整个鞋业。最终,2001年它被并入伯克希尔的布朗鞋业。巴菲特其实一直很关注企业的成本管理,但无奈实在抵挡不住亚洲鞋业成本优势太大,此笔投资最终归于失败。

近段时间以来,宁德时代股价自低点上涨了35%,尤其是大摩(摩根斯丹利)看多研报发出后,一日之内上涨14%,吸引了全市场的目光。年报发出后,宁德时代又超预期的宣布派发特别分红,将23年的归母净利一半分给股东。涨势+分红喜人,有很多朋友问,现在的宁王还可以追吗?

思痛曾在去年11月13号发表了一篇文章《现在,买宁德时代不如买福耀玻璃?》,11月10日宁德时代收盘市值8312亿,3月19日收盘市值8237亿元,经过前期大涨后,股价还差1%才回到11月10日。而福耀玻璃11月10收盘市值950亿元,3月19日收盘市值1104亿元,涨幅16.2%。短期股价不可预测,很可能是运气好出现这样的结果,不过这段时间内买宁德时代确实不如买福耀玻璃。宁德时代年报发布后各种研报已经很多,今天我们主要从成本角度看看,希望能有些不同的启发。

一、宁德时代23年利润可能隐藏了41亿元左右

让我产生这个好奇的,是宁德时代23年销售费用超常增加了61.76%,而同期营收只增长了22%。占销售费用大头的是预提售后综合服务费,当年提了149.1亿,占销售费用的83%,占到了全年营收的3.7%。拉长时间看下历年计提比例和实际发生比例,如下:

从以上图表可以看出,19年~22年平均预提比例在2.5%,最高2.6%,最低2.4%,23年则提了3.7%,超出平均比例1.2%,即比往年多提了48亿元。什么原因呢?是23年售后服务费支出变多了吗?从数据看并不是,23年这部分实际只支出了营收的0.12%,只略高于前期最低的19年之0.1%,远低于前四年平均的0.23%。(售后服务费实际发生额计算=期末余额-期初余额-本期计提)

如果横向与比亚迪对比,则会看到比亚迪22年计提售后服务费70.76亿元,占营收4240亿的1.67%,实际发生18.8亿元,占营收比0.44%。比亚迪22年售后服务费实际占营收比例高于宁德时代,但预提比例只有1.67%,不到2%,远低于宁德时代同期计提的2.6%和平均值2.5%。

宁德时代往年预提的2.5%左右售后综合服务费与实际发生额相比,已经很保守了,23年期中时也只计提了2.6%,且全年实际发生比例只有0.12%,为什么年度末要大幅增加计提到3.7%呢?公司没有给出解释,一个推测是客户都在打价格战,不好意思让自己利润太突出?还是考虑到24年的低产品价格会压制利润增速,所以提前给24年报表合理增长预留了空间?如果按正常平均值2.5%计提,48亿元就会多出税后利润41亿元(按实际所得税税率13.3%计算)。由于碳酸锂和电池降价,24年宁德时代业绩预计同比低增长,宁德时代届时又回到按2.5%左右计提,个人认为是大概率事件。

宁德时代在财务上一贯很稳健保守,在研发资本化率(研发投入全部费用化)、折旧政策和预计负债计提上与行业水平相比,都属于非常保守。但23年的售后综合服务费预提,在已经保守的基础上,再度加大计提比例,这种隐藏利润的意图就太明显了。

二、24年宁德时代盈利可能超市场预期,实现496亿元左右归母净利

大摩研报中指出,他们与超过110位投资者的交谈,买方共识非常悲观,预计2024年的净利润将低于400亿元,原因是担忧产能过剩和利润率收缩。卖方共识自2023年第四季度以来下降了22%,至470亿元。大摩自己增加的2024年净利润则预估为450亿元。宁德时代年报出来后,国内多数券商研报给出的24年业绩预期是460亿元左右,同比增长5%左右。我认为宁德时代24年业绩增长大概率会不低于10%,主要原因是其单位毛利额的保持和售后服务费计提比例回归均值。

1)23年碳酸锂价格大幅下降,宁德时代动力电池产品小幅降价,但单位产品毛利额反而提升

从上述图表可以看出,22年宁德时代动力电池产品单价最高,但单位产品毛利额却是最低的,因为碳酸锂供不应求导致的价格疯涨,让终端车厂叫苦不迭,广汽董事长就公开说车厂都在替宁德时代打工,其实22年宁德时代并没有全部转移成本压力,而是自己扛了一部分,产业链利润大部分让上游矿企赚走了。

23年则是相反的故事,碳酸锂大幅扩产带来快速降价,二线厂商也借势大力发动价格战,全年下来,宁德时代动力电池均价同比下降约9%,但单位产品毛利额反而提升了约18%。实际上,23年宁德时代总毛利同比增长了38%,远高于营收增速22%,也高于电池总销量增速的34.95%。显然,宁德时代降本幅度大于降价的幅度,同时,受益于新产品和优异的产品质量,宁德时代电池降价幅度也远低于行业电芯平均降价幅度,显示了强大的产业链定价能力。24年,宁德时代单位产品毛利额可能不会再提升,但预计也不会大幅下降,因为宁德时代的成本优势实在太强大了,后面再细说这一点。

2)宁德时代份额进一步扩大,销量增速预计不低于行业增速

宁德时代动力电池国内最大的竞争对手,其实不是二线厂商,而是比亚迪。亿纬锂能董事长在最近的电动汽车百人会上也公开说,二三线电池厂商,没人卷得过(价格战)宁德时代和比亚迪。比亚迪新能源车全部使用自家电池,比亚迪在终端市场份额提升,就会挤压宁德时代客户们的份额,带来宁德时代电池使用份额的下降。从上图可以看出,比亚迪新能源车国内市场份额自23年以来在逐步下行,今年前两月已跌破30%,宁德时代动力电池国内份额则再度回升到50%以上。

大摩研报中说,根据他们数据,2024年即将推出的新车型中,宁德时代电池将占据63%,而2023年为45%。2024年,鉴于稳健的“宁德时代内部(CATL INSIDE)”车型周期,大摩认为宁德时代可能会在国内市场重新获得市场份额。

3)宁德时代24年归母净利可能会达到496亿元左右

根据乘联会数据,3月1-17日,全国乘用车厂商新能源批发31.2万辆,同比去年同期增长31%,今年以来累计批发144.8万辆,同比增长29%。个人预计全年批发销量增长应不低于20%。23年国内新能源车销量增长37.9%,宁德时代动力电池全球销量增长32.56%,电池销量增速是国内车增速的86%。考虑到24年海外市场新能源车销售的减速,但同时宁德时代国内份额扩大的对冲效应,保守点24年宁德时代动力电池销量按国内新能源车增速的80%计算,大概率是可行的,即宁德时代动力电池销量增长不低于16%。

如果宁德时代24年单位毛利额保持不变,则全年总毛利增速应与销量增速等同。如果费用率不变,则归母净利增速也应不低于16%,实现约510亿元。(为简化计算,此处暂没有考虑储能电池、及其它业务的影响)

结合前面分析的售后综合服务费计提比例,23年超平均值多提了41亿元(税前48亿元),让业绩增速降低了13个百分点,24年大概率回归正常比例。24年这部分不需要多降,只要把这41亿元释放出来即可,合计约550亿元,同比23年业绩增长25%。

稳妥起见,在此基础上打个对折,24年业绩同比增长12.5%,到496亿元左右,个人认为是大概率事件。这个测算结果,也基本等于大摩认为的24年业绩450亿元+41亿元释放利润。误差多大,年底再看。

三、宁德时代竞争优势在扩大,24年成本优势和技术优势均进一步扩大,同时客户有较高转换成本

制造业的营业成本主要是原材料、直接人工和制造费用。在这三项上,宁德时代都有无可比拟的竞争优势。

先说原材料,去年7 月 ,根据财联社报道,从多名产业链人士处获悉,宁德时代“压价”碳酸锂原材料,要求按照市价九折到九五折(不同类型正极材料厂的折扣要求稍有差别)采购结算,或者选择客供。这不奇怪,宁德时代采购规模巨大,本就应该享有优惠价。现在碳酸锂整体供大于求,属于买方市场,而且宁德时代自己的矿已经开始运营,年报显示矿产资源还有19.86%的毛利率呢,价格高了就可以自己多采一点,享有相当大的主动权。

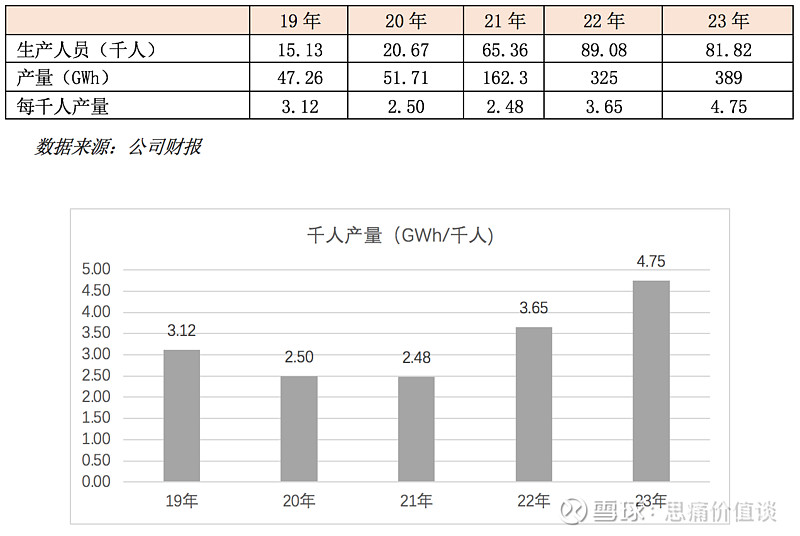

再看直接人工,得益于在“极限制造”上的大规模研发,宁德时代不仅提高了产品一致性和良率,还大幅提高了生产效率,可以看看生产人员的千人产出数据:

23年宁德时代每千名生产人员,可以生产4.75GWh电池,而20、21年只有2.5GWh左右,相比提升了90%。带来的结果就是23年产量增加了19.7%,但生产人员却还减少了8.1%。也就是说,23年每生产1GWh电池所需工人,只要210人,22年则需要270人,23年同比减少了23.3%。

再看制造费用,看每GWh产能的设备投资额变化:

可以看出,单位产能的资本投入(机器设备)额,23年全年虽然比中报时增加了一些,但仍然只有20年的50.4%,降低了近一半,这意味着后续制造费用的大幅降低。

看看主要竞品,根据亿纬锂能23年中报和20年年报数据测算可知,23年上半年其单位产能的资本投入比20年还增加了57.9%。(备注:亿纬锂能产能单位是万只)

无论是料、工,还是费,宁德时代都远远优于二三线厂商,这仗还怎么打?难怪亿纬锂能代表二线厂商喊话,实在卷不动两大巨头了。自己亏本卖,价格都打不过宁德时代盈利时的价格。这点,已经有点像打完价格战的汽车玻璃了,福耀玻璃一家独大,毛利常年在34%以上,竞品都不赚钱,价格战自然就打不动了。

根据36氪PowerOn从多位产业链人士处获悉,为了保证市场地位,宁德时代正在梳理产线资源,推动降本。该公司正在向车企推广173Ah的VDA规格磷酸铁锂电芯,标配2.2C倍率快充,走大单品路线。“24年中旬有几家车企都会切换到这款产品,电芯价格相当低,加量不加价,目标就是10-20万元的纯电市场。”有行业知情人士透露。“从上游的布局和材料体系的资源储备来看,当下也只有宁德能把2C电池做到这个价。”亿纬锂能董事长的喊话,相信是发自内心的。

除了显著的结构性成本优势,宁德时代还有巨大的技术领先优势,今年是宁德时代产品大年,麒麟电池、神行快充、M3P等今年都会量产装车,凝聚态电池已发布等。这部分各种分析已多,在此不再赘述。

另外,在大摩研报里,提出宁德时代客户们还有较高的转换成本,因为从宁德时代切换到其他供应商可能会导致终端车厂在长期内,面临电池技术迭代和成本演变的问题。这个结论得到了23年市场份额变化的支持,24年至今的份额变化进一步加强了此判断。

成本优势+高转换成本,会形成很高的竞争壁垒,宁王的未来,进一步光明起来。

市场一直担心的海外地缘政治风险,在财报交流会中,曾总似乎认为与福特的技术授权合作模式,可以较好的解决各方担忧,后续可以进一步观察印证。在完全落地之前,这仍是一个不可忽视的风险。

四、合理估值与买点

宁德时代年报资产负债表中,货币资金2643亿元,有息负债=短期借款151.8+长期借款834.5+应付债券192.4=1178.7,净现金1464亿元。宁德时代3月21日收盘市值8318亿元,如果收购,实际成本需减掉净现金1464亿元,实际只需付出6854亿元。

如果24年能实现本文所说的490亿元归母净利,在24年价格低位业绩低基数下,参考券商研报, 假设25年增长20%、26年增长15%,26年实现归母净利676亿元(东方财富上26年一致预期业绩为668亿元)。宁德时代过去ROIC(投入资本回报率)在15%左右,大摩认为随着资本投入需求的降低和加大分红,其ROIC和ROE可以提升到30%以上。此处按ROIC20%计算,实现4%的永续增长需要保持投资率20%,即净利润的80%为自由现金流。因此26年给予无风险收益率4%的倒数25倍打八折,20倍估值,可得三年后合理估值为676*20=13524亿元。

如果保持一倍的安全边际,则合理买点为13524/2=6762亿元,宁德时代21日收盘市值8318亿元-净现金1464亿元=6854亿元,仅超出合理买点1.3%,接近买点。

大摩研报中说,基于当前股价的自由现金流(FCF)收益率到2026年将达到10%,如果公司支付这一分红,鉴于A股市场中高收益股票目前大多以约5%的收益率交易,宁德时代的股价在三年内可能翻倍。大摩话刚说完,宁德时代就宣布了总计50%的分红率,虽有巧合,但后面可能是大摩和宁德时代管理层相似的商业思考逻辑。

五、常见误区与启发

在制造业,成本优势是非常关键的竞争优势,甚至有制造业类似于游牧民族“逐水草而居”的说法,这个水草就是低成本地区。因此,宁德时代的规模经济和大规模研发带来的高效率低成本优势,是一道竞品难以跨越的护城河。当然,成本优势不是固定不变的,投资人需要持续跟踪。成本优势+高转换成本,就会形成很高的竞争壁垒。

巴菲特当年很看好而收购的德克斯特鞋业(Dexter Shoe),曾公开赞誉它是一颗“商业明珠”,是他职业生涯中见过的管理得最好的公司之一。然而,在此后的几年间,一切都发生了变化,德克斯特面临进口低价鞋的竞争,利润下滑,拖累了伯克希尔的整个鞋业。最终,2001年,它被并入伯克希尔的布朗鞋业。

特别提示:本文非推荐买入宁德时代,仅供价值投资学习者探讨,请谨慎参考。

#存储芯片延续强势,板块内多股涨停# #Kimi概念持续活跃,掌阅科技三连板# #中国平安:现金分红水平连续12年保持增长#

$宁德时代(SZ300750)$ $比亚迪(SZ002594)$ $亿纬锂能(SZ300014)$

VX思痛价值谈