23年11月底,王兴在电话会上称“美团在二级市场的股价只反映了外卖单一业务的估值,并不符合公司的内在价值”,随后便发布了10亿美元回购计划。从24年初至今已累计回购52亿元,距离72亿元上限仅剩20亿元余额。

伴随回购计划实行,美团股价也在24年出现了强势的反弹,从1月底63港元上涨至102,涨幅高达62%,碾压一众互联网股。股价反弹也带动了市场的活跃度,不少投资者开始质疑美团回购用于股权激励是否合理,在此分享一下我对美团回购与增发的看法。

我们知道美团是在港股上市,而港股市场上新发股份是不需要通过监管批准的,同时回购的股份也是无法做股权激励的,必须先注销再新发。

由于股权激励是定死的,所以美团的回购价格越低就对股东越友好,意味着美团用了更少的钱回购行使股权激励。

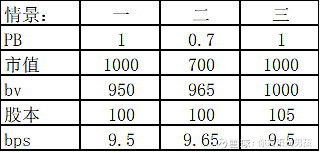

便于解释上个简易模型。

情景一、二,假设公司股权激励授出总股本的5%,随后通过回购注销掉这5%。

情景三,不管价格直接增发。

可以看到情景二在同样的前提下实现了最小的每股摊薄,其原因就是公司在市场低估的时候回购了股份。

美团同理,相比过去两三百的股价,100以内的价格回购注销将更有利于股东。

//

其实我们在股权激励与回购的问题上也可以简化一些,无非两种情况,回购注销-增发授出-总股本不变、直接增发授出-股本增加。简单来说就是专注于普通股数变动即可,股本增加eps、bps、dps稀释,反之则为提升。

回顾美团普通股数变动历史,美团上市以来股数就保持着逐年增加的趋势,增长主要来源于两个地方,一、公开发售前的股权激励计划行权与归属;二、公开发售后的激励计划授出与归属。

从新授出股权看,授出数呈现着逐年增加的趋势,维持着期初股数1%的授出比例。值得注意的是,公司在23年6月修改了限额并通过了股东大会,新的激励方案使得24年授出速度增长至2%。根据最新的授出公告看,股权激励限额分别为奖励计划可授出487,943,848股、据服务提供者分项可授出62,329,530股。新激励方案授出限额剩余5.5亿。若按照目前的授出速度看,激励限额将在2028年授完,预计总股本大概率升至70亿股。

//

股权激励费用分析

美团股权激励分为公开发售前激励计划、公开发售后购股权计划、公开发售后激励计划三种。

公开发售前激励计划,合计授出512,100,380股,可以看到上市前几年行权、归属的数量是远高于新授出的,这部分就来自于公开发售前激励计划。截至23年大多已行权、归属,对应费用也得到了充分释放。

公开发售后激励计划,分为购股权计划和股份奖励计划,分别设有激励上限为475,568,628股(购股权计划授权上限)和272,336,228股(股份奖励计划授出上限)。截至22年末限制性股权距离上限0.9亿股,购股权距离上限4.7亿股。

其中,与股价绑定紧密的购股权没怎么授出,随着公开发售前的购股权行权对应费用呈现出逐年下降的态势。

限制性股权则基本授出完毕,截至2022年底IPO前有效限制性股份11,311,192股,IPO后有效限制性股份120,506,735股(员工与供应商120,472,853 +独立非执行董事33,900)。这两部分费用已经包含在2022年股权激励费用,只不过在完全归属前还会持续分摊不会带来额外的费用增长。23年股权激励费用首次出现下降主要是21年后股价下滑使得新授出的限制性股权费用有所减少,促使23年股权激励费用首次出现下降。

从人均费用的角度测算,一直以来公司股权激励都是以员工为主,外部供应商只有一小部分。2022年员工人数随着收入增长不增反减,说明人员冗余量较大,需要实现的激励的人数有望减少,降低受限制股份的授出数量。

//

股权激励费用测算

费用预测不确定主要来自新奖励计划(23年6月修改)下未知的激励结构,我们尝试着模糊估计一下。

新计划授出上限为6.9亿股,假设新激励计划购股权上限依旧为4.7亿,那么限制性股权上限则为2.2亿。

其中,购股权费用与股价变动强相关,目前授出的5611万股购股权行权价为93港元,随着股价上升以及员工可行权会提高激励费用(12个月后归属,影响25年利润)

从授予上限的角度测算,假设平均授予价格为100元,2.2亿股分4期归属,则对应每年费用55亿元。

考虑到股份激励是逐年授出的,同时20、21年高价授出的激励费用陆续结束,我们预计后续费用不会出现爆发式增长,24年预估在90亿左右。

//

估值调整:

估值方面,我们采用的是DCF和倍数估值法(经调整),已剔除了激励费用的影响,所以在估值上我们依旧看到8600亿港币市值,但由于股权增发每股价格稀释的原因,对应每股价格从136港元下调至122港元。