其实几年前就关注了,是输液龙头,市场给的估值一般熊市10倍,牛市20倍。

去年开始关注,主要是收购紫竹,收购价格非常合理,给的pe 10倍不到,而且用自有资金收购,对他的映像一下子好很多。

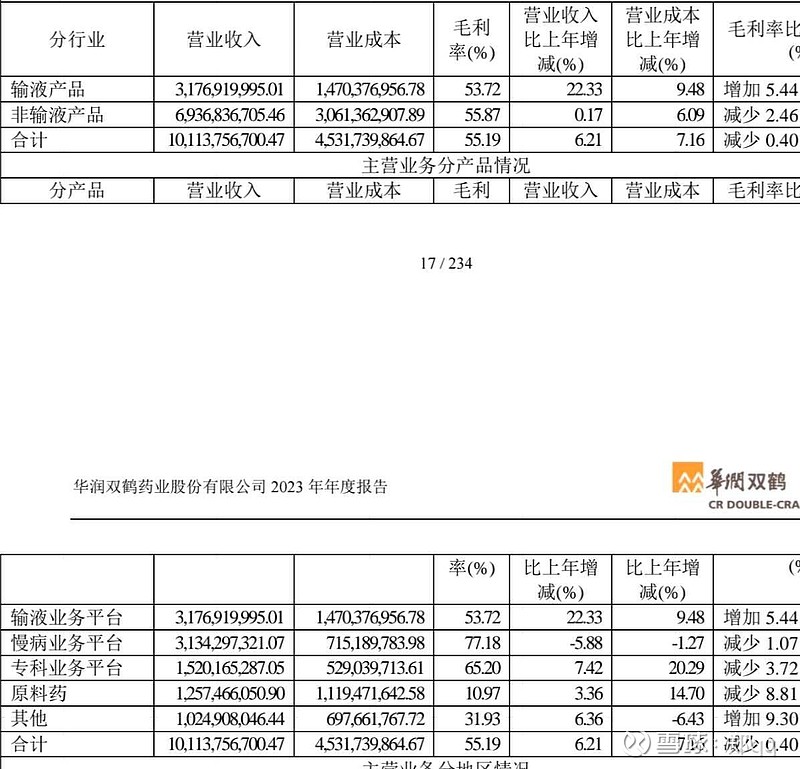

医药这玩意也不懂,他的业务组成 由输液,慢病,原料药,专科组成,看起来稳定增长应该问题不大。历史也基本证明,目前医药在几年大底部,所以可以期待

今天如果业绩保持一季度增长,加上收购的紫竹,大概率在18亿左右,那估值相对是低的。

另外,他的股份结构, 华润医药51%控股 北京医药集团,北京医药集团60%控股华润双鹤。

而东阿,江中走势极其强劲,说明华润在这些方面的能力,可以期待后续一系列的操作。

该股从去年7月开始买,一直在增持,目前持股大概6%,综合成本18左右,利益相关,可能期待都是一厢情愿,概不推荐,跟买自付盈亏,

$上证指数(SH000001)$ $创业板指(SZ399006)$