一、盈利能力分析

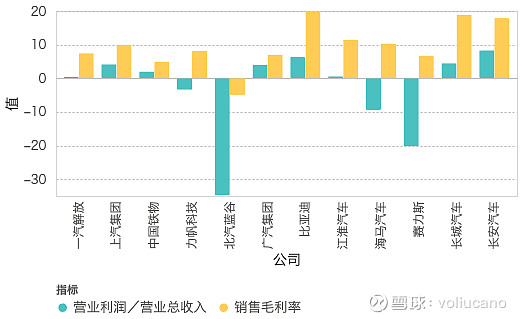

北汽蓝谷公司的销售毛利率表现亏损,显示其销售成本管理存在问题。相比之下,长安汽车和比亚迪公司的销售毛利率分别为约18%和近20%,表明这两家公司在产品销售中能够保留更多的利润,说明其销售策略和成本结构相对较优秀。 另外,北汽蓝谷和赛力斯公司的营业利润与营业总收入比例都显示为负值,分别约为-35%和-20%,表明这两家公司的经营状况低于良好水平,可能需要进一步优化营销策略和成本管理。 总体而言,大多数公司的销售毛利率主要分布在5%至19%之间,而营业利润与营业总收入比例的主要分布区间为-9%至4%,这显示了整体市场中大部分公司的盈利水平相对稳定,但也表明有一部分公司可能需要加强盈利能力的提升和业务管理的优化。

销售净利率是一个关键的财务指标,直接反映了公司销售业务的盈利能力。而净资产收益率ROE—增发条件则反映了公司利用自有资产创造价值的能力。通过散点图的可视化分析,我们发现在北汽蓝谷、赛力斯和海马汽车这几家公司中,销售净利率和净资产收益率ROE—增发条件呈现较低的趋势。 具体来看,北汽蓝谷和赛力斯以及海马汽车的销售净利率都是负数,这意味着它们的销售收入无法覆盖其所有成本,公司正处于亏损状态。而比亚迪的净资产收益率ROE—增发条件相对较高,表明公司很好地利用了自有资产创造了更多价值。 综合来看,大多数公司的销售净利率分布在-3%到8%之间,而净资产收益率ROE—增发条件则分布在-4%到6%之间。这说明公司整体来说,在销售业务盈利和资产利用方面都有待提升,需要进一步优化经营策略和成本控制,以提高盈利能力和资产运营效率。

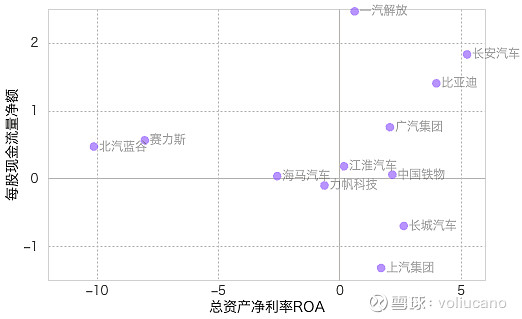

通过散点图分析上汽集团、长安汽车、一汽解放和北汽蓝谷的总资产净利率ROA与每股现金流量净额的关系,我们发现不同公司在盈利能力和现金流方面存在着明显的差异。具体而言,上汽集团的每股现金流量净额为负值,意味着公司每股现金流量较少,可能存在现金流短缺的情况。相比之下,长安汽车和一汽解放的每股现金流量净额较高,表明这两家公司具有稳健的现金流水平,有利于支持业务发展和未来投资。 此外,北汽蓝谷的总资产净利率ROA为负值,说明公司未能有效利用资产创造利润,存在盈利状况不佳的问题。大多数公司的总资产净利率ROA分布在负8%至4%之间,而每股现金流量净额的大多数则分布在负0.70元/股至1.40元/股之间。这种情况表明,公司整体盈利和现金流表现存在波动,需要进一步关注经营效率和财务健康状况。 综上所述,通过ROA和每股现金流量的分析,我们可以发现不同公司在资产盈利能力和现金流方面的差异,有助于我们更全面地了解公司的财务状况,并做出相应的投资决策。

根据销售毛利率、营业利润比例、销售净利率和ROA等指标,长安汽车和比亚迪公司盈利能力表现好,而北汽蓝谷和赛力斯公司盈利能力表现较差。不同公司在利润、现金流等方面存在明显差异,建议重点关注盈利水平和财务健康。

二、财务稳定性分析

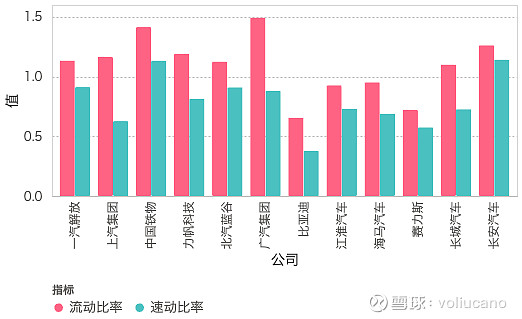

在分析公司的流动比率和速动比率时,我们可以观察到几家公司的特点。广汽集团和中国铁物的流动比率分别为1.49和1.42,这意味着它们拥有相对较高的流动性,即公司在偿付短期债务时更具备灵活性和稳健性。相反,赛力斯和比亚迪的流动比率较低,分别为0.72和0.66,表示它们可能在短期内面临偿付能力的挑战。 此外,观察到比亚迪的速动比率为0.38,相对较低,表明其在剔除存货后的流动资产对当前负债的覆盖程度较低。然而,中国铁物具有较高的速动比率,为1.13,显示其有足够的流动资产来覆盖短期债务,具备较好的偿付能力。 从流动比率和速动比率的整体分布情况来看,大多数公司的流动比率集中在0.93到1.26之间,而速动比率主要分布在0.63到1.14之间。这说明大多数公司在短期资金管理上相对稳健,并且具备一定的抵御风险的能力。 因此,根据分析结果可以推断,广汽集团和中国铁物拥有较高的流动性,中国铁物在速动资产方面表现突出;而赛力斯和比亚迪在短期偿付能力方面存在一定挑战。在整体公司群体中,大多数公司在短期资金管理上保持着良好的平衡态势,具备相对稳健的财务状况。

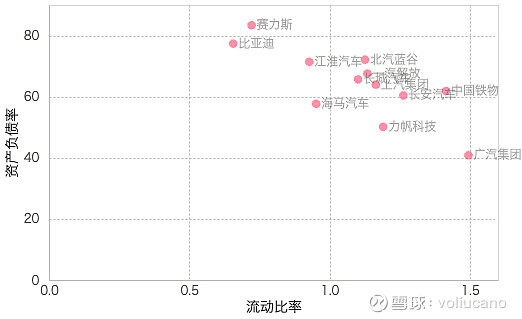

资产负债率是一项重要的财务指标,反映了公司在经营活动中使用债务相对于资产的比例。其数值可以帮助我们了解公司的资产结构和债务风险水平。当资产负债率较高时,意味着公司更多地依赖债务来支持资产,这可能会对其财务稳健性造成影响。另一方面,流动比率是衡量公司支付短期债务能力的重要指标,反映了公司当前资产能否覆盖其短期债务的能力。在分析流动比率时,我们需要考虑到资产负债率对其的影响。 通过对公司资产负债率和流动比率的可视化分析,我们可以发现: - 广汽集团和中国铁物的流动比率较高,这表明他们有足够的流动资产来覆盖短期债务,而资产负债率的差异可能导致这一情况的不同表现。 - 赛力斯和比亚迪的流动比率较低,可能需要更多的流动资产来支付短期债务,而这也可能受其较高的资产负债率影响。 - 赛力斯的资产负债率较高,达到83%,可能意味着其对债务的依赖程度较高,需要更多的流动资产来保持支付能力。 - 反之,广汽集团的资产负债率较低,为40%,可能意味着其相对较少地依赖债务,因此其流动比率较高可能受此影响。 综合来看,资产负债率对于流动比率的解释属性至关重要,公司应该平衡好资产结构和债务比例,在确保支付能力的同时保持财务稳健。

根据流动比率和资产负债率分析,广汽集团和中国铁物表现较好,而赛力斯和比亚迪较差。这显示大多数公司具有相对稳健的财务状况,需要平衡好资产结构和债务比例。

三、资产负债结构分析

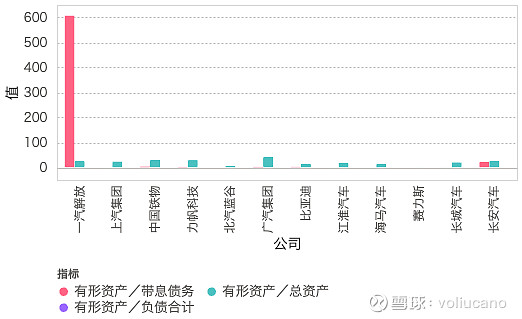

通过对广汽集团、北汽蓝谷、赛力斯和一汽解放公司的有形资产占比数据进行分析,我们可以得出如下的结论: 首先,广汽集团在其总资产中的有形资产比重较高,达到约四成,这表明广汽集团的实物资产占据了较大比例,显示出其在生产和运营方面的实力和稳健性较为显著。同时,广汽集团的有形资产与负债合计占比也较高,说明其有较多实物资产用于抵押债务,负债相对有所增加。 其次,北汽蓝谷和赛力斯公司的有形资产在总资产中的比重相对较小,预示其资产主要以无形和金融资产为主,企业实物资产的投入和经营运营水平相对偏低。同时,北汽蓝谷和赛力斯的有形资产与负债合计的比例较低,这可能意味着它们相对于负债来说,实物资产配置并不算过度,资产负债结构相对平衡。 第三,一汽解放公司的有形资产与带息债务的比值较大,这表明其企业实物资产相对于带息债务来说过于庞大,需注意资金运营的风险和资产负债比例的合理性。 综合来看,大多数公司的有形资产占比多集中在14%到30%之间,有形资产与负债合计的比值大部分分布在0.19到0.59之间,有形资产与带息债务的比例多集中在0.67到22.59之间,这些数据反映了企业在资产配置和负债管理方面的普遍状况。不同比例的分布范围也可能反映了不同公司在经营战略、风险控制和财务管理方面的特点和优劣势。

四、现金流量分析

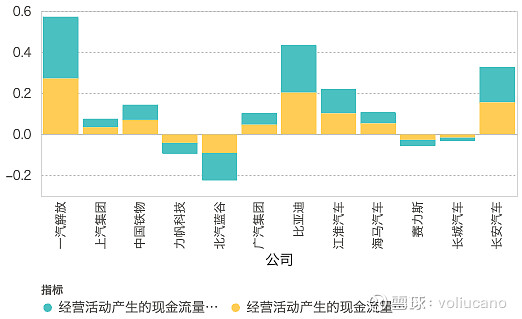

在对比北汽蓝谷与长安汽车、比亚迪、一汽解放的经营活动产生的现金流量净额与流动负债以及负债合计的关系时,可以发现北汽蓝谷的经营活动所产生的现金流量净额相对于其流动负债和总负债来说较少。具体来说,北汽蓝谷的经营活动所产生的现金流量净额大部分分布在负值范围,且较小,介于-0.05至0.12之间,而其与流动负债和总负债的比值分别为-0.1349和-0.0905。 相比之下,长安汽车、比亚迪、一汽解放等公司的经营活动所产生的现金流量净额与流动负债和总负债之比则较大,大部分数值均分布在正值范围,介于0.17至0.30之间。这意味着这些公司经营活动的现金流量净额较为充裕,能够覆盖其流动负债和总负债。具体而言,这些公司的经营活动所产生的现金流量净额与流动负债和总负债之比分别为0.1732、0.2334、0.3022、0.1553、0.2029和0.2714。 综合上述数据分析,可推断出北汽蓝谷在经营活动现金流量方面相对较为不足,存在现金流量无法覆盖债务的风险;而长安汽车、比亚迪、一汽解放等公司则在经营活动产生的现金流量方面表现较为稳健,有较好的负债偿还能力。因此,管理层可以根据分析结果调整经营策略,以确保公司的健康发展和金融稳定。

五、成本结构分析

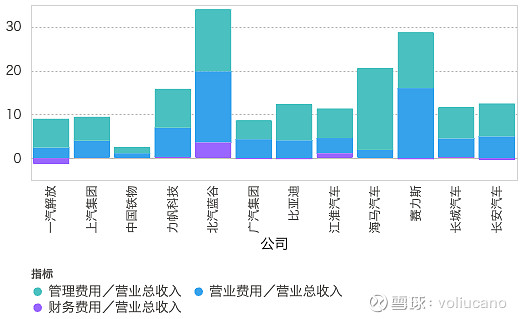

在对这些公司的营业费用、管理费用和财务费用与营业总收入的比率进行分析后,可以得出以下结论:北汽蓝谷和赛力斯的营业费用占比相对较高,约在16%左右,表明这两家公司在经营过程中需要投入更多资金用于营销、推广等方面。相比之下,中国铁物和海马汽车的营业费用占比较低,可能是因为这两家公司针对营销推广的投入相对较少。 此外,北汽蓝谷、赛力斯和海马汽车的管理费用占比较高,分别约在12%至18%之间,显示出这些公司在管理方面的投入相对较大,可能是为了提升企业的管理效率和质量。相反,中国铁物的管理费用占比较低,可能需要加强管理力量以提高企业管理水平。 另外,北汽蓝谷的财务费用相对较高,约占营业总收入的3.5%,说明该公司在财务方面的支出较多,可能存在一定的财务管理挑战。在整体来看,大多数公司的营业费用占比主要分布在2%至7%之间,管理费用占比主要分布在4%至9%之间,财务费用占比主要分布在-1%至1%之间。 综上所述,通过对不同公司的费用占比进行分析,我们可以发现各家公司在资金运营、管理效率和财务风险等方面存在一定差异,需要针对性地进行管理和优化。

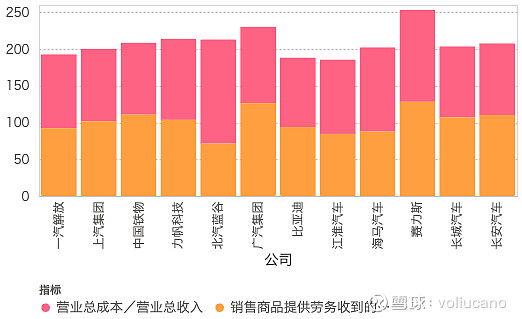

通过对比广汽集团、赛力斯和北汽蓝谷的财务数据,我们可以发现销售商品提供的劳务所得现金占营业收入的比例存在较大差异。广汽集团和赛力斯的这一比例均超过了100%,意味着他们通过销售商品提供的劳务获得的现金收入超过了其总营业收入的比例,这可能源于其在销售服务和产品方面的高效盈利能力。而北汽蓝谷则表现出销售商品提供的劳务所得现金占比较低的情况,这可能需要进一步关注和改进。 另外,公司的营业总成本占总营业收入的比例也有所不同。北汽蓝谷、赛力斯和海马汽车的这一比例相对较高,可能说明他们在运营过程中的成本支出较大。相比之下,处于94.68%至110.60%之间的大多数公司营业总成本占比则相对较为平稳和适中。 综合分析来看,营业费用构成的营业总成本与销售商品所得劳务现金占比之间存在一定的关联性,反映了公司在经营效率、成本控制和盈利能力方面的不同表现。因此,在管理决策和财务分析中,对这些指标的合理评估和监控显得十分重要。

北汽蓝谷和赛力斯的费用占比较高,管理投入大;中国铁物营销费用较低,管理应加强。广汽集团和赛力斯营业收入比例高,北汽蓝谷需改进。总成本占比高的北汽蓝谷、赛力斯需关注成本支出。

六、投资回报率分析

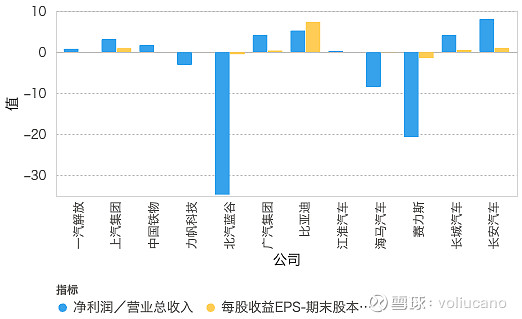

根据数据分析结果显示,北汽蓝谷和赛力斯两家公司的净利润与营业总收入之比分别为负34.73%和负20.69%,说明这两家公司的盈利能力相对较低,净利润低于营业总收入的比例较大。同时,它们的每股收益EPS-期末股本摊薄分别为负0.58元/股和负1.52元/股,即每股盈利也较为稀薄。 相比之下,长安汽车和比亚迪两家公司的每股收益EPS-期末股本摊薄表现较为出色,分别为0.9963元/股和7.34元/股,显示了这两家公司在每股盈利方面的强劲表现。 另外,大多数公司的净利润与营业总收入的比例集中在-8.54%到4.24%之间,而每股收益EPS-期末股本摊薄的大多数分布在-0.09元/股到0.98元/股之间。这说明了各家公司在盈利能力方面存在着一定的差异,有些公司表现稳定而有些公司则波动较大。 综上所述,可以得出结论:北汽蓝谷和赛力斯在盈利能力方面有待提升,而长安汽车和比亚迪则拥有较为强劲的盈利表现。在投资决策中,需要根据不同公司的财务表现做出合理的分析和判断,以实现投资组合的优化配置。

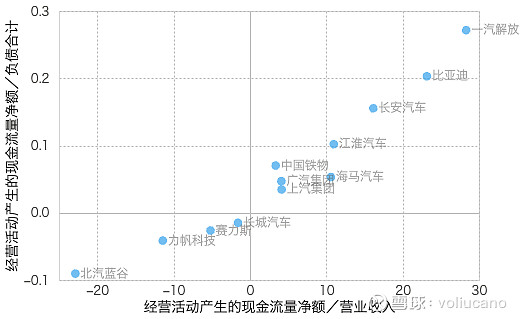

根据我们对公司财务数据的深入分析,发现公司的偿债能力与净利润之间存在密切关系。我们特别关注了经营活动产生的现金流量净额与营业收入的比值以及与负债合计的比值。在此基础上,我们选取了北汽蓝谷、力帆科技、比亚迪和一汽解放这几家公司进行比较。 首先,我们注意到北汽蓝谷和力帆科技的经营活动产生的现金流量净额与营业收入的比值较低,分别约为-22.86%和-11.41%。这可能反映出两家公司在当前阶段面临财务困境,需要加以关注。 而比亚迪和一汽解放的经营活动产生的现金流量净额与营业收入的比值较高,分别约为23.17%和28.32%,显示出这两家公司在经营活动中取得的现金流量较为充裕。同时,二者的经营活动产生的现金流量净额与负债合计的比值也较大,分别约为0.20和0.27,暗示这两家公司在承担债务方面相对有一定的优势。 此外,北汽蓝谷的经营活动产生的现金流量净额与负债合计的比值较低,约为-0.09,可能需要加强财务管理和偿债能力。综合来看,大多数公司的经营活动产生的现金流量净额与营业收入的比值集中在-5.16%到16.15%之间,与负债合计的比值集中在-0.03到0.16之间。 通过对这些数据的分析,我们可以推断出公司的财务健康状况和偿债能力在很大程度上取决于其经营活动产生的现金流量情况。因此,及时关注这些比率,并保持适当的财务平衡是企业经营管理中至关重要的一环。

北汽蓝谷和赛力斯表现较差,盈利能力有待提升;长安汽车和比亚迪表现出色,每股收益较高。经营活动产生的现金流量与营业收入、负债合计的比值也反映了公司财务健康状况。