一、前言

本周,要开始转入阅读财报节奏,可能文章会略显枯燥。现在我们不能仅仅关注行业,还要关注行业下的企业。

我自己持仓并跟踪的公司年报还未发布,这次特意翻阅中兴通讯的财报。(第一次)

现在人工智能,AIGC等概念应用,中兴通讯都有涉及,想看看这家企业业绩到底如何。通讯行业应该是一直比较受益的行业,华为既然没上市,那相较之下中兴通讯关注度自然要高了不少。

二、正文

公司2023年营收1242.51亿,同比增长1.05%,四季度单季同比增长14.68%。三季度同比下降3.42%。

净利93.26亿,同比增长15.42%,单季度同比增长17.86%,三季度同比增长14.97%。

扣非净利 74亿,同比增长19.99%(三季度同比增长27.92%),四季单季度下滑51.46%。

图1、毛利率、净利率

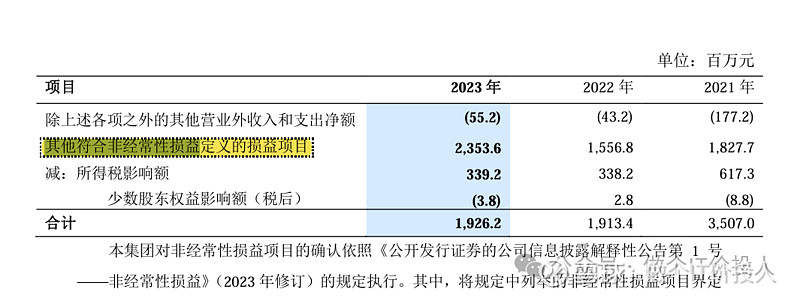

公司四季度营收止滑,四季度净利同比增长,但扣非净利单季同比下滑比较多。最近三年净利率呈现前高后低趋势。与前2年相比,净利率恢复还是不错。这里的差异主要来自其他符合非经常性损益定义的损益项目 。

图2.

图3、净现比与应收款

与2022年相比,2023年最为显著的一些变化,净现比持续变化,好于同期。现金流持续改善,是一件好事。货币资金785亿,短期借款148.9亿,长期借款425.76亿,应付票据283.74亿,其中一年内到期的非流动负债30.02亿。现金流还是足够覆盖债务,但要说特别富裕那也没有。

应收账款同比增长17.3%,高于营收增速,合同负债同比下降了15.88%。公司对应收款进行了计提准备,计提比例19.54%。

参考图3,逾期一年以上的金额,大体有80多亿。这个后续要注意,合同负债幅度下降还是不少。

公司涉及的几个业务中,政企业务同比下降了7.14%,需求减少了。好在,优化成本,毛利率维持的还算不错。相比之下,运营商网络业务同比增长3.4%,毛利率49.11%也明显高于政企业务(34.94%)。

图3、应收账款

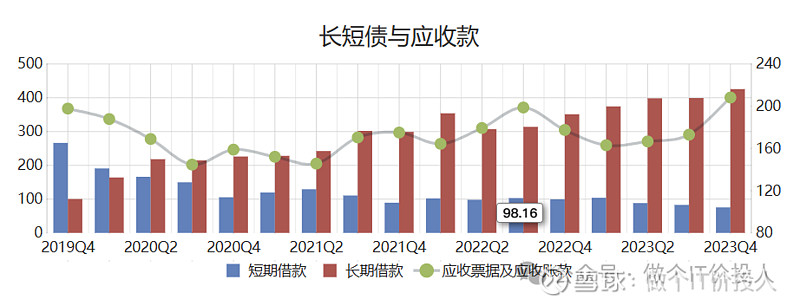

图4、长短债与应收款

长期借款同比增长了21.21%,短期借款下降了24.11%。公司在持续优化债务结构。

2019年利息费用是17.18亿,利息收入是9.32亿;2023年利息费用是31.42亿,利息收入是40.85亿。利息支出增长了82%多,利息收入增加了338%。2019年净利是42.6亿,2023年是93.26亿,增长了118%。

对比这些数据来看,利息收入覆盖了利息支出。

图5、存货与应收款对比

2023年公司存货同比下降了9.07%,占总资产的比重是20.47%。

图6、存货分类

从存货分类数据来看,库存商品、发出商品都存在下降。唯一提升就是加工材料和在产品。(加工部分)四季度合同负债增加,后续一季度业绩应该也会不错。

三、总结

1、2023年整体看完,财务数据方面,特别是债务结构和现金流在持续地好转。

2、政企业务相比之前较明显的下降,一方面此类需求之前已经投入较多,侧面也反映政府的财政端的压力。

3、四季度的合同负债订单,应该能推动公司一季度业绩提升。

4、今年中兴通讯,也提高了分红。每股0.683元,按照收盘价30.18来算股息率大体有2.2%。这一点应该算是财报中的一个亮点。

5、前十股东,沪深300ETF进入前十,增加一家社保基金。

6、中兴通讯的股东数,呈现缓步上升,特别是一季度发布的,股东数出现了明显增加。

6、财报中涉及的一些技术相关资讯,本人也并不很了解。但我想,最终还是会体现在财报中。

上述分析,仅供参考。