又到了一年一度的年报季,计划把关注的一些收息股(主要是硬资产+行业龙头)的年报数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来聊聊招路~

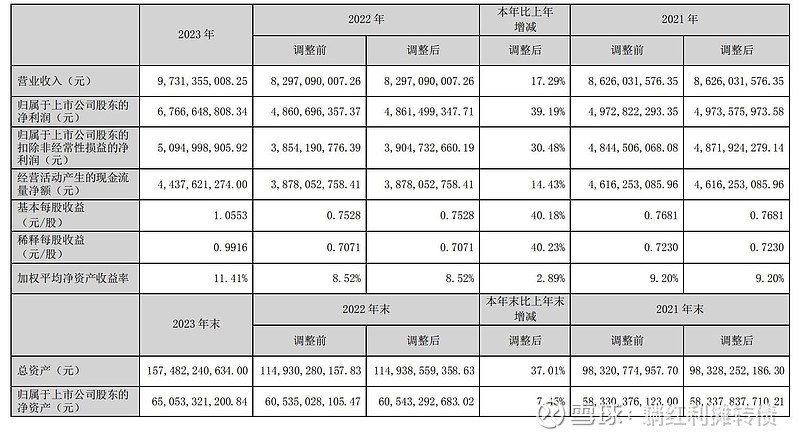

一、核心经营数据

23年营收同比+17.29%、扣非净利润同比+30.48%、经营现金流同比+14.43%,ROE 11.41%,总体来看业绩非常亮眼,营收净利双大幅增长,而且和其他几家高速公司不同,招路今年的业绩是要显著好于21年的。

二、收益&分红数据

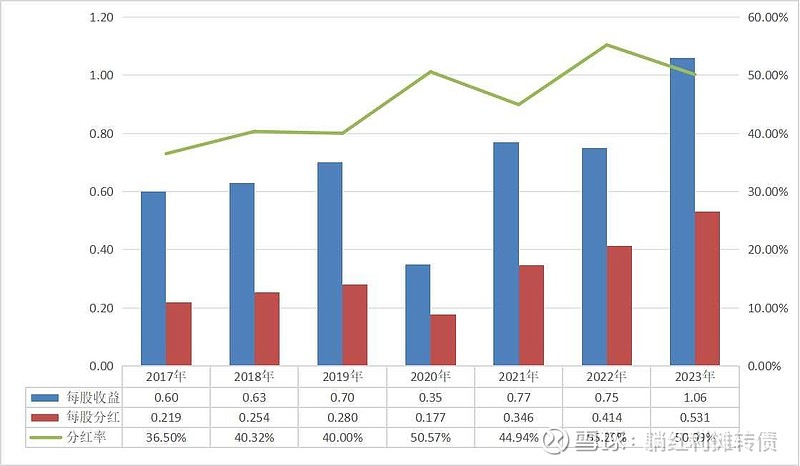

招路上市以来,除了20年的特殊情况,连年提高分红金额,23年年度分红增长了0.117元,近几年分红率稳定在50%上下。

招商公路当前的每股价格为11.80元,每股0.531元的分红对应的股息率是4.50%,说实话,这个股息率吸引力真不算大~

三、利润质量数据

招路23年的ROE达到了上市以来的最高点,但坦率地说,11.41%的ROE其实也不算特别高。另外,除开情况特殊的20年和22年,招路的每股收益增长数据其实还比较稳健,这是在A股高速上市公司中比较少见的,从这个角度看,如果招路能保持适度地增长,其投资价值要显著高于同类企业。

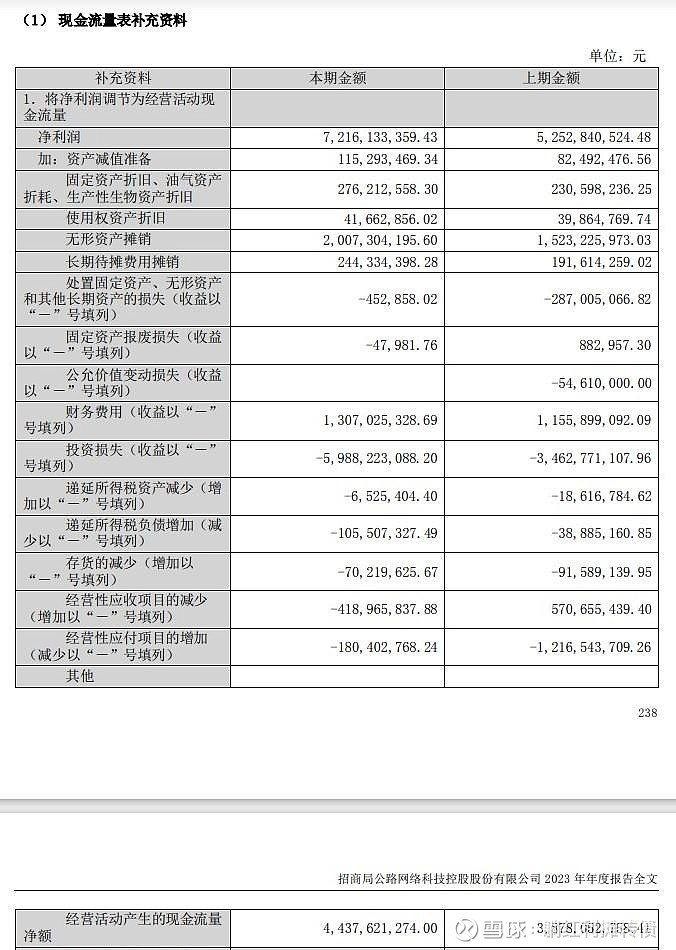

另外一个需要注意的地方就是招路的经营现金流是要低于净利润的,这主要是因为其净利润中有很大一部分来源于投资收益,23年年报显示其营业利润为75.67亿元,其中投资收益为59.88亿元,而投资收益中对联营企业和合营企业的投资收益又为43.32亿元,从23年年报的资产负债表来看,其有高达462.22亿元的长期股权投资。其实细心的朋友都能发现招路是A股众多高速企业的二号股东,例如招路持有占比11.72%的宁沪、16.19%的山高、24.37%的皖通、17.75%的福建、16.32的楚天等等,从某种意义上说,招路可以看作是一只高速ETF,其相对一般的高速企业而言,拥有更稳定的业绩以及更强的风险抵御能力。

再补充一张2023年度的现金流量表补充资料:

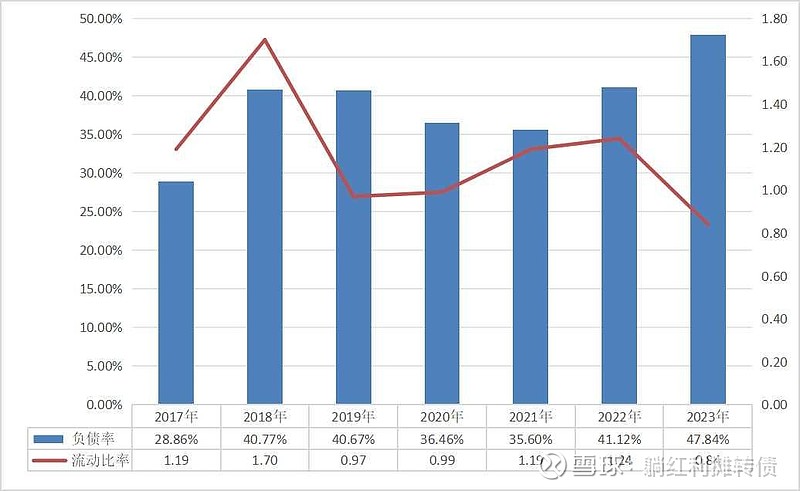

四、资产负债数据

资产负债表相对稳健,但近些年负债率有所攀升,当前招路账上有89.31亿的货币资金,而有息负债包括27.45亿的短期借款+81.88亿元的一年内到期的非流动负债+386.36亿的长期借款+118.25亿的应付债券,在高速类企业中属于相对较好的情况。

总的来看,招商公路23年的业绩非常,业务模式稳定、有一定的成长性、分红稳定这些都是收息佬青睐它的原因,但是也要注意到当前11.89倍的市盈率、1.25倍的市净率以及4.50%的股息率的估值还算合理,起码投资价值要显著的好于2.24%的十年期国债。

另外,比较意外的是,招路当前并不是中证红利指数的成分股~$山东高速(SH600350)$ $宁沪高速(SH600377)$ $招商公路(SZ001965)$

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,一切以您的观点为准;

4、利益相关:个人当前不持有招商公路。

优质收息股2023年年报阅读笔记系列:

1、粤高速A:网页链接;2、中国神华:网页链接;3、招商银行:网页链接:4、交通银行:网页链接;5、工商银行:网页链接;6、中国石化:网页链接;7、建设银行:网页链接;8、农业银行:网页链接;9、中国银行:网页链接;10、宁沪高速:网页链接;11、唐山港:网页链接;12、山东高速:网页链接。