又到了一年一度的年报季,计划把关注的一些收息股(主要是硬资产+行业龙头)的年报数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来聊聊石化~

一、核心经营数据

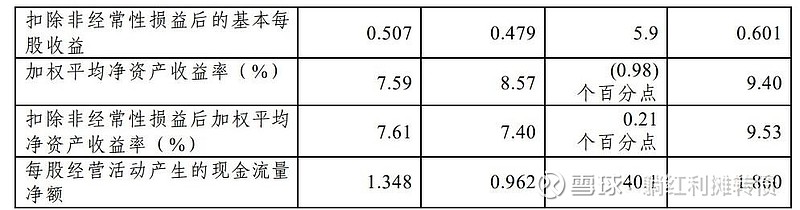

23年营收同比-3.2%、净利润同比-9.9%、扣非净利润同比+4.7%、经营现金流同比+38.9%,扣非ROE 7.61%,除了现金流亮眼之外,其它经营质量、资产质量都只能说一切正常吧~

二、收益&分红数据

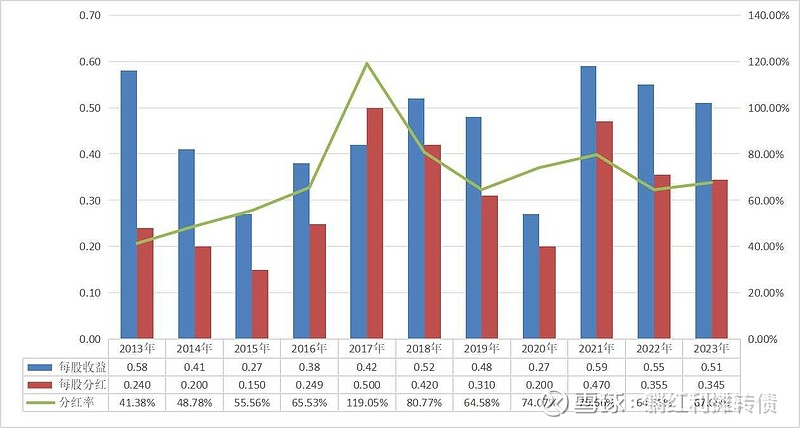

分红水平一直都属于A股最顶尖的存在,这里直接计算的分红率为67.65%,但是石化去年有一些回购,公告中显示的现金分红比例是68.22%,如果再加上A股8.16亿和港股6.46亿的回购,其年度分红比率达到了72.1%。(根据《上海证券交易所上市公司自律监管指引第7号——回购股份》等有关规定,公司采用集中竞价方式回购股份的,当年已实施的股份回购金额应视同现金分红,纳入该年度现金分红的相关比例计算。)

中国石化当前的每股价格为6.36元,每股0.345元的分红对应的股息率是5.42%,依然是高息股,但是股息率不似前些年那么有吸引力了~

三、利润质量数据

13年至今每股收益之和为4.98元、每股现金流之和为15.57元,这大约就是长期高比率分红的底气所在吧~美中不足的是长期ROE水平偏低,近五年平均ROE仅为7.56%。

再补充一张2023年度的现金流量表补充资料:

再再补充一个数据:23年石化的资本开支为1768亿元,24年资本开支计划为1730亿元,其实石化的折旧摊销和资本开支数额都挺大的,这大约也是制约其盈利能力和估值的重要原因吧~

四、资产负债数据

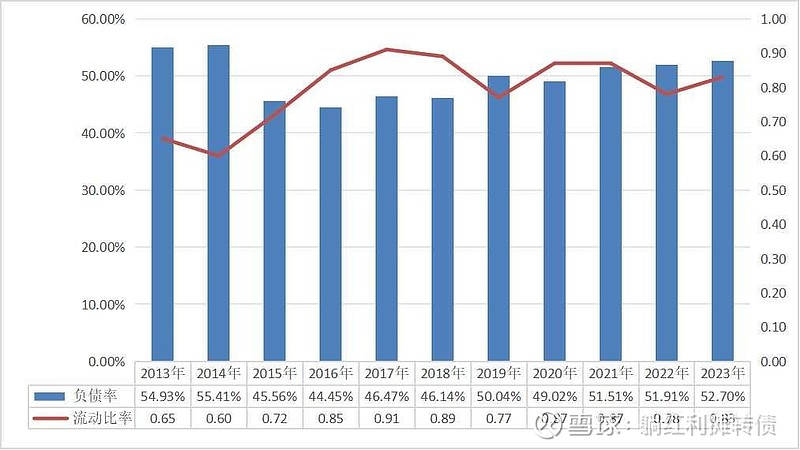

资产负债表相比近几年基本没有重大变化,1650亿的货币资金对应着598亿的短期借款+305亿的一年内到期的非流动性负债+1793亿的长期借款+85亿的应付债券,资产负债率为52.70%,其实有息负债挺多的,但是债务风险又挺小的~

总的来看,中国石化23年的业绩比较正常,业务模式稳定、分红大方是它的优点,当前12.47倍市盈率、0.94倍市盈率以及5.42%股息率的估值在当前的利率环境下只能说是正常吧,不过相对于过往的估值来说确实高了一些。

另外,石化在中证红利指数发布后的十数年里都是常客,当前石化的权重是1.53%,位列第七~$中国石化(SH600028)$ $中国石油(SH601857)$ $中国海油(SH600938)$

特别申明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您观点相悖,一切以您的观点为准;

4、利益相关:当前中国石化在中证A50指数中的权重为1.79%、在中证红利指数中的权重为1.53%、在沪深300指数中的权重为0.66%,个人通过这几只指数间接持有石化。

优质收息股2023年年报阅读笔记系列:

1、粤高速A:网页链接;2、中国神华:网页链接;3、招商银行:网页链接:4、交通银行:网页链接;5、工商银行:网页链接。