$金域医学(SH603882)$ $迪安诊断(SZ300244)$ 这行业非内部人士看不到真实情况。有机构1月还在按12%利润率推演,3月直接血亏。垄断竞争态势不错,但是这种预测性和定价权,在投资来说是垃圾级。

Toc品牌生意往往是短期价格战,这个tob生意,不太好说。垄断壁垒挺高,快速增长的市场的确不容易价格战。但是对客户而言没品牌,客户没转化成本,也没差异。

另外就是近期的ff和集采压力。无法判断一次性的还是长期的。因为国外毛利率也是这样低。影响因子很多。

大话不多说了。全球范围,奎斯特第一,labcorp第二,第三sonic。

对比日本。

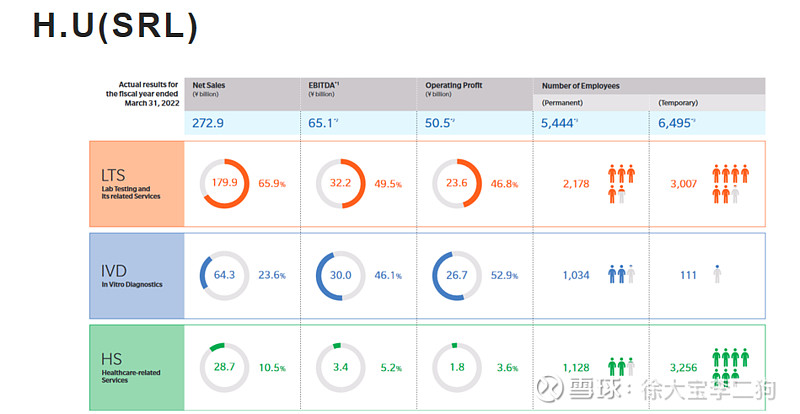

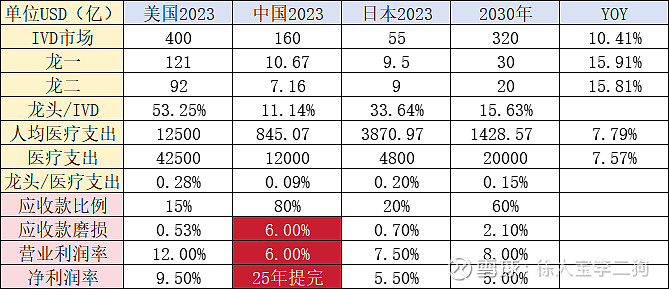

红圈日本三巨头 HU,BML,LSI,收入比10:7:4 。HU有一部分IVD

ICL收入加起来是奎斯特的30%,加起来比中国三巨头高点。人口是中国1/12。人均医疗支出是中国4.5倍。

H.U

22年业绩有新冠影响,IVD爆发,盈利远强于ICL

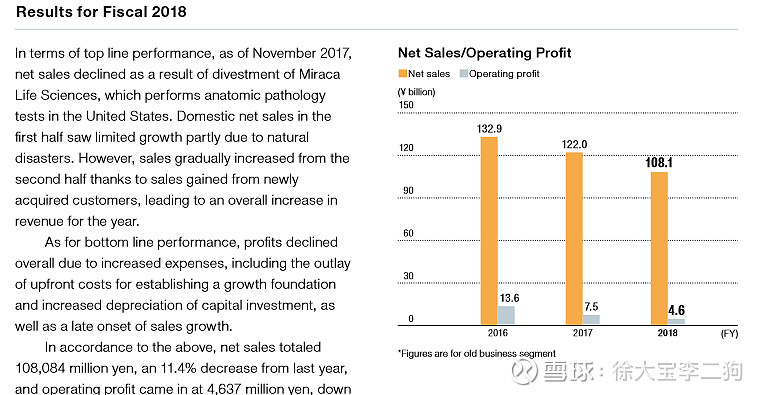

18年之后利润率暴跌,operation profit margin大概8%上下的

Icl利润率极差

IVD利润率好得很

龙二 BML纯ICL,差不多利润率

23年Q3,现金+应收款1030亿,市值1130亿。

PE15倍。常年营业利润率7%-8%左右。净利润率5-6%

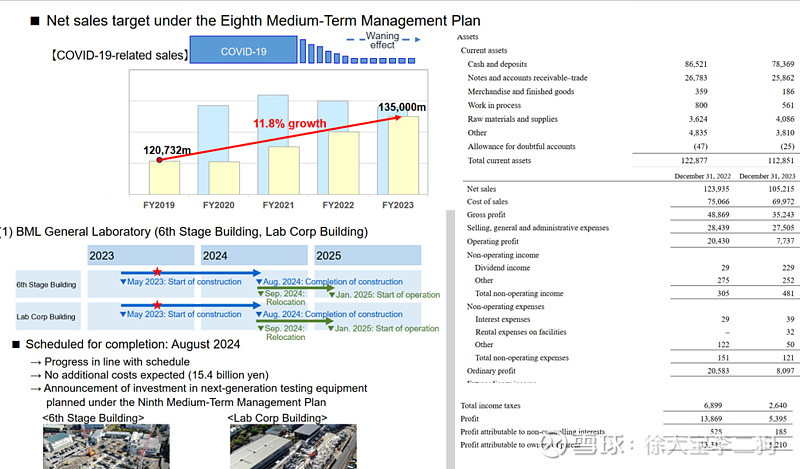

有PPT,信披比国内好的多。

虽然不增长,对比这个估值是不是哇凉。

LSI 缺少资料

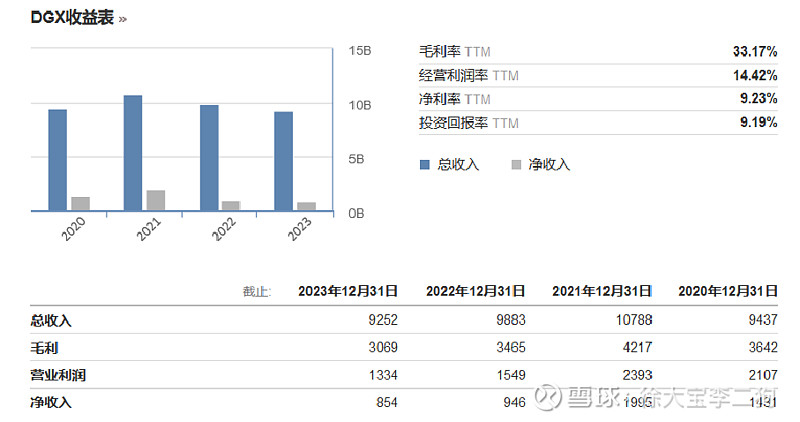

QUEST 目前看貌似不具备参考性 主要是费率低

终局思考

这个行业只有终局思维只有大话。预测是非常之难。奎斯特过去十年毛利率降了7%。如果早看了BML,可能也不会补仓,不好好研究靠大话投资是活该亏钱。

从龙一+龙二/IVD的比例看,基本和公开信息的渗透率一致。

利润率:

奎斯特利润率9.5%,但是多年下滑。日本利润率5-6%从17年断崖下滑。

垄断行业出现这个情况,也不太能完全理解。

只好直接类比了。中国面对公立医院坏账和内卷基因,估计减值后5-5.5%。

坏账:

美国日本应收款非常少,计提磨损也少。

按今年金域的账龄比例,假设应收60%,坏账准备占营业收入7%。如果每年增长18%,每年磨损营业收入的1.5%。

渗透率:

对比日本IVD和ICL市场,这个渗透率的确还有2倍空间。

1.从人均医疗支出、DRGS、老龄化逻辑上,ICL速度应该比IVD要快。IVD至少都有10%。

2.公立医院的考核体制可能阻碍ICL天花板上升。可能谁都知道ICL省钱,目的也是省钱,结果发一堆文件,行政毫无效率,就是不能执行。日本还是私立医院多,效率优先。

3.中国头部超级医院的超级检验科,收入巨大,他们不太需要ICL。

4.相反分级诊疗有利于ICL,但是一堆坏账。

总体看增速,给IVD 10% ICL carg16%比较乐观。

管理上:

金域26%费用率对应奎斯特21%,BML26%。还是有提升空间。迪安也同样。这块是增效最重要的地方了。

不过ICL是服务业,对比美国,基础物料成本就低的不行,在这个基础上降本肯定比IVD难。

奎斯特

2030估值

直接对比BML,算一个中性偏差的情况。

迪安20亿美元ICL。加IVD净利润10亿左右。

金域30亿美元ICL。12亿左右,现价是6年后15pe。

2年推演 主要是坏账问题

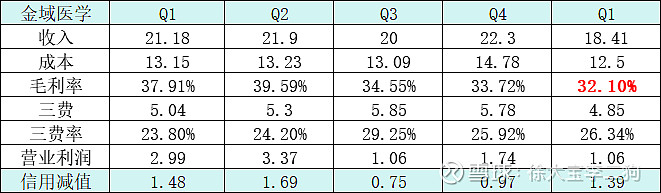

把Q4-Q1普检降费视为是一次性的,也就是不会再降,也很难起来。特检没怎么降价,而且碰上了大规模计提出清。金域25年恢复到33%毛利率,也是BML奎斯特水平。三费低至25%,8%营业利润率。

金域22年赖账20.2亿计提了30%,假设25年底收回12亿,还要计提2亿。加上其他每年算磨损2%。

税前6%*90=5.4亿

我认为Q1转入2年的坏账估计不少。可以算把今年坏账出清很多了。

迪安

假设ivd+ldt80亿,归母3亿营业利润。检验业务恢复到金域利润率水平.,提一个点。

22年赖账25.88亿,假设25年底收回15.5亿,目前计提5.2亿,2年内还要计提至少5.5亿,如果按ICL收入每年磨损5%。渠道都是进口货,面临国产集采冲击,假设归母下滑到3亿。

Q1感觉计提力度不够啊。未来可能会因为会计政策会吃灰。

税前50*2%+3=4亿

不排除有毛利脉冲,但是从日本来看长期基本上是这个水平了。

写这个并不是说以后一定5%。只是类比计算一下,带个安全带。

从内卷和行政风格上,我们很容易做到非常卷。

日经涨了那么多,BML为什么还是这个估值,为什么常年低利润率?2018年HU甚至一度接近亏损。按道理重资产的壁垒很足。

国内外长期影响因素都很多,信息不足也不好推演。投资里信息缺失摸不透很正常,只需要考虑如何处理就好了。