有关注我持仓月报的朋友应该知道,北新建材一直是我持仓排名的第三位,北新建材如果从生意模式角度来说,建材生意实在算不上是好生意,那它对我的吸引力在哪呢?

阅读公司历年的年报——每年稳健的营收,高质量的利润,亮眼的现金流表现还有被低估的成长性就能找到答案。

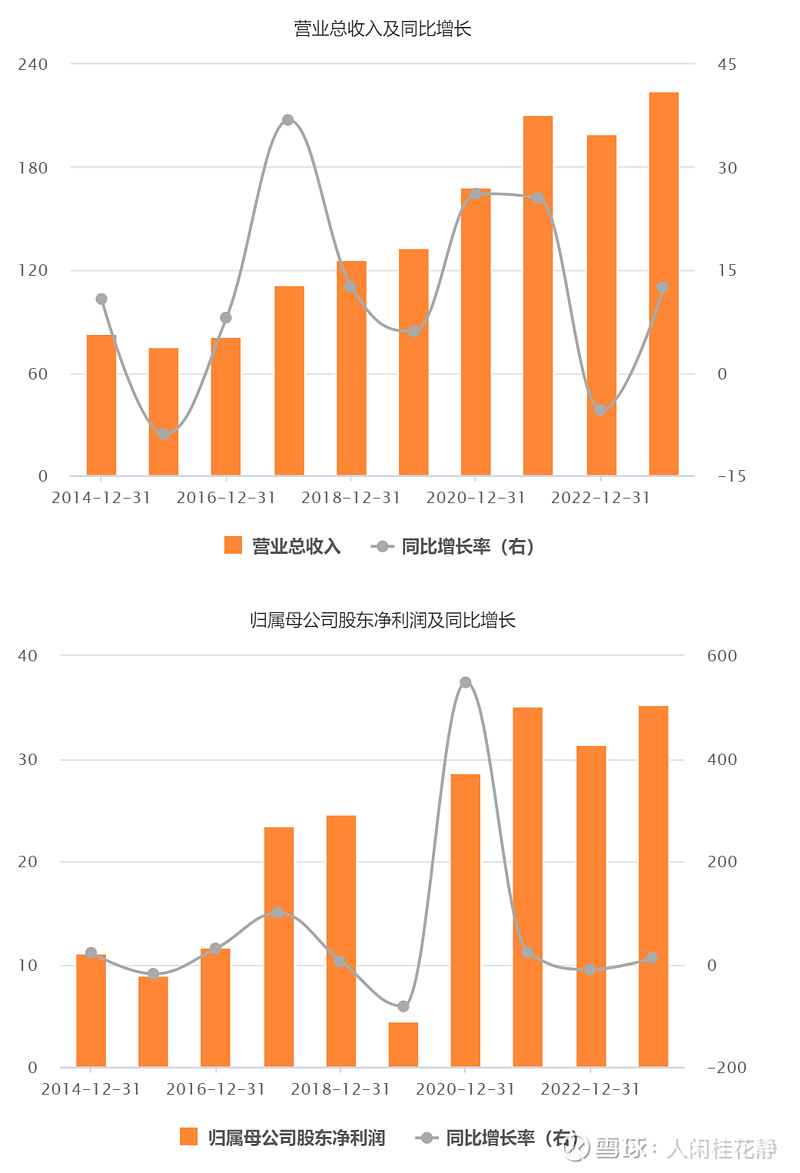

一、营收净利表现稳健

2023年公司营收224.26亿元达历史新高,同比增长12.5%,归属净利同样创新高达35.24亿元,同比增长12.36%。扣非归属净利34.95亿元,同比增长33.64%,增速高于归属净利主因去年卖地4亿元左右的非经常性收益,导致去年扣非归属净利基数比较低。

二、一体保持稳健,两翼茁壮成长,石膏板+亮眼

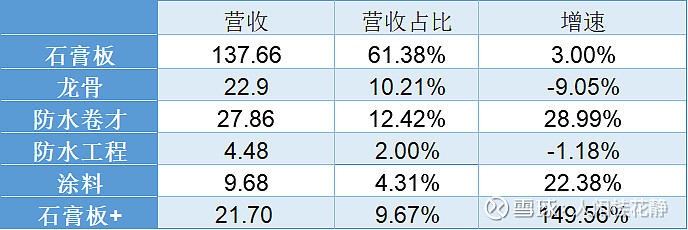

从分产品营收角度看,2023年公司石膏板业务营收137.66亿元,同比增3%,在去年地产竣工面积同比17%的背景下,公司石膏板业务相比之下增速还是偏低的;龙骨营收22.90亿,同比减少9.05%,公司龙骨业务继续调整中。

两翼方面,

防水建材业务在经历了2022年的调整后,2023年公司防水建材营收39.03亿元,实现了24.10%的较快增速,公司防水业务整合进展良好;

涂料建材方面,

2023年公司涂料建材实现营收3.94亿元,同比增长12.25%,这是公司单独披露涂料建材的地儿年,营收占比由2022年的1.74%略提升至1.76%,随着今年嘉宝莉的并表,公司涂料业务营收将上一个台阶。

三、石膏板单价稳定、毛利率提升,市占率略有下滑

公司石膏板基本盘表现比较稳健,2023年公司石膏板营收137.66亿元,销量21.72亿平米,折合单价6.34亿元/平米,相较去年单价保持稳定;但受益于原材料和燃料成本下降,公司石膏板毛利率38.49%,同比提升3.54pct。

从行业横向对比来看,2023年行业产能49.45亿平米,同比增长1.54%,行业销量32.11亿平,同比增长4.49%;公司方面,2023年公司产能35.03亿平米,同比增长4.32%,销量21.72亿平米,同比增长3.68%。测算公司产能占比行业产能70.84%,销量占比行业67.64%。从数据层面看,公司在2023年销量增速略低于行业销量,测算市占率67.64%,同比2022年略降0.53pct,不过公司依然保持着高于行业的扩产速度。

四、未来看点

“一体”板块看石膏板+

2023年公司石膏板主业的表观稳定但没有惊喜,但细观公司年报还是有不少变化:

首先是公司在年报中对石膏板行业关于石膏板的使用领域的描述中,公司一改多年商业/住宅70%/30%的描述,今年调整为“商业和公共建筑装饰装修领域占比约 65%,石膏板在住宅领域占比约 35%。”

其次,4月16日的投资者活动记录表中管理层提到,房地产开工和竣工面积可能长时间在低位波动,但基本盘结构发生了变化,大量二手房和存量房存在改造需求,存量房创造了稳定的基本盘。这也是我最开始研究北新建材时对公司石膏板业务的判断,未来增量更多看住宅领域渗透率+存量房改造更新,但不可过于乐观。

最后,对于需求端的变化(家装、零售等需求占比提升),公司在去年首次提出从工装到家装转型,石膏板+是公司转型的第一个抓手,表现在报表上公司石膏板+收入两年高速增长,在石膏板需求端进入平台期,增量难觅,石膏板+业务是这两年的亮点,也是未来的关注重点。

“两翼”板块看并购整合

自公司在2019年通过联合重组进入防水材料行业,公司两翼业务开始从无到有探索成长,公司防水业务的探索可视为是公司两翼的发展路径,即通过并购重组进入,通过整合实现新业务的成长,当前涂料业务正在重复这套打法,两翼的成长看公司的整合进展。

五、估值与调整

以公司2023年自由现金流35.72亿元为基,综合考虑2023年经营现金流非对称式增加以及未来年均13-15亿元左右的资本开支,测算2026年公司应可实现自由现金流40亿元左右,参考DCF模型,公司每股内在价值在49元左右,取50%安全边际,参考买入价24元左右,当前(30元左右)继续持有。

$北新建材(SZ000786)$ $中国巨石(SH600176)$ $贵州茅台(SH600519)$ #2024投资炼金季#@投资炼金季