看完了北新建材三季报,报表数据很稳健,一切都在有序进行中:

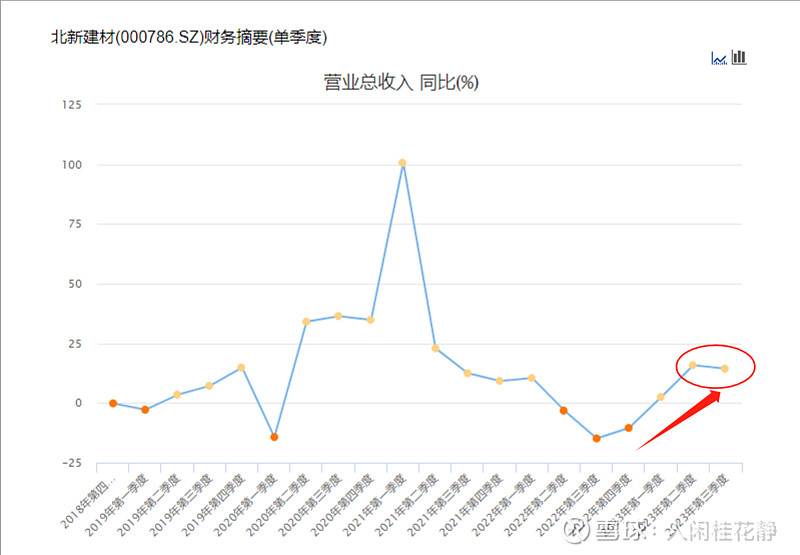

1、表观数据:2023年前三季度营收170.49亿元,同比增加10.14%;归属净利润27.56亿元,同比增加17.32%;其中第三季度营收56.48亿元,同比增加12.85%,归属净利8.6亿元,同比增加21.36%。

2、营收同比继续两位数增长,环比有所下降:从单季营收看,自22年Q3创下-14.84%的低点后,Q4营收拐点确立,23年Q3公司营收继续保持12.85%的两位数增长,但升幅环比有所下降。

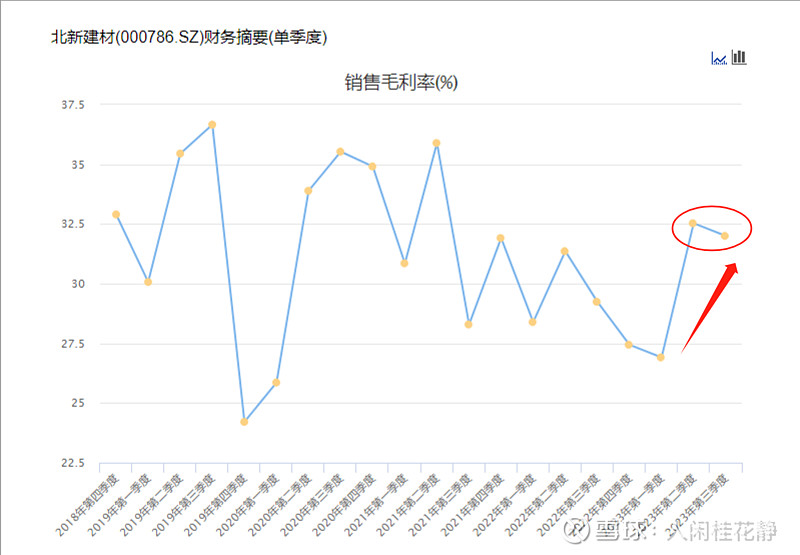

3、净利增速>营收:近年来公司在大部分时候净利增速皆大于营收增速,主因公司在石膏板业务领域的定价权;Q3公司净利增速继续大于营收,从报表端来看主因营业成本增幅小于营收增幅,部分被Q3销售费用增加所抵消,同时表现为毛利率32%的较好水平;推断公司石膏板业务毛利率在定价权加持下保持稳定,同时防水业务、龙骨在下游有所复苏及沥青等原材料有所下降的背景下毛利率环比年初有所修复。

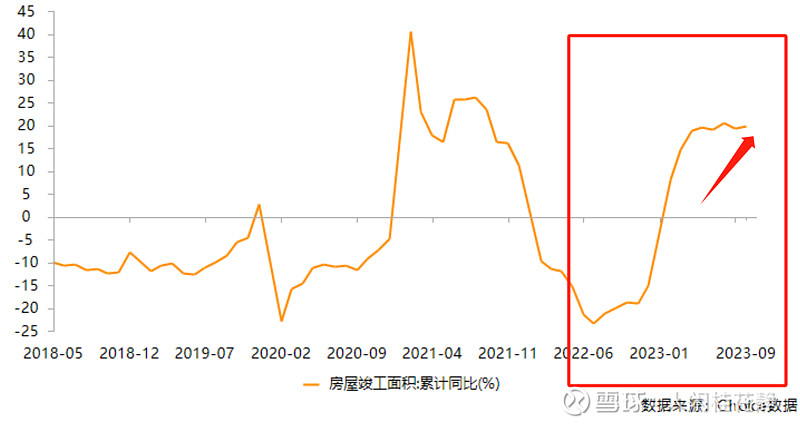

4、业绩增长背景:公司主因石膏板、龙骨和防水等业务跟房地产和基建行业密切相关(注:当前70%的石膏板需求集中在商业和公共建筑装饰装修领域,住宅装饰装修领域占30%),而从去年政策端落实保交楼以来,叠加前几年新开工未竣工陆续竣工,今年属于地产竣工面积大年,据国家统计局数据,到23年9月全年房屋竣工面积累计同比增长19.80%,在下游需求回暖推动下今年公司营收端基本上是没有很大压力的。同时,个人还是那个观点,去年以来房地产开发投资持续下降且拐点未现,从中期角度而言公司业绩其实是存在一定隐忧的。

5、北向资金增持,QFII有所减持:从Q3公司最新的前十大股东来看,北向资金持仓有所增加,高盛等QFII有所减持,同时新进易方达稳健收益债券型证券投资基金,是一只债券型基金,去易方达官网看了一下,在该基金Q3权益资产持仓中,北新建材已成为其股票持仓中的第二仓位股;

6、整体而言:公司23年Q3业绩稳健如预期,地产竣工端持续回暖短期促进公司业绩持续改善,推断石膏板业务表现稳健,防水业务步入正轨,但因去年以来房地产开发投资持续下降且拐点未现,从中期角度而言公司业绩其实是存在隐忧的,同时从公司半年报以及收购嘉宝莉涂料等来看,公司已加快向消费类建材制造服务商转型,从公司新进入的防水后的一系列运营整合表现来看,个人对其的“一体两翼,全球布局”战略布局的发展空间还是有信心的。$北新建材(SZ000786)$ $东方雨虹(SZ002271)$ $中国巨石(SH600176)$