1,从现在每股分两元到将来两三年内每股三元,是一个市值不断攀升的时期,股价从现在到上百(股息3%),而且随着未来无风险回报率的不断降低,这个数字还会提升。

2,每股分三元以后,增速会变慢,保守估计,阿胶的股价可能会长期在第二年预期股息3%到4%徘徊,比如如果预期第二年的派息是3.3元,前一年股价会在83到110之间徘徊,然后第三年会因为分红,而相当于全仓做一个3.3元的大T(这个大T最值钱)达到3元后阿胶将来的年化收益应该在11%到13%之间。(账面大量的现金掩盖了阿胶真实的净资产收益率,也拉低了股东回报,实际应该更高)整体算十年收益,大致应该是十年3倍左右。

3,更长远的说,只要阿胶保持100%分红,自己可以允许她不再增长,形成一个类债企业,或者说越来越像长江电力,工商银行,但事实是不可能的,因为阿胶有提价权,五到十年提价一次足以确保跑赢社会整体发展速度,社会整体增长率会逐渐降低,阿胶这样的企业可谓千金不易,所以阿胶只要不是形成下一年预期收益的70pe,我是不卖的,而且我的猜想其实极其保守,对阿胶的持仓可以让人夜夜安枕。

4,永续性看不到终点,这一点将在未来的十年里赢过了95%以上的企业,画一条10年价值图,阿胶的线会很陡峭(预估10年三倍),同时股价波动却很小,通往未来的星辰大海的道路上,阿胶会是非常舒服的标地之一

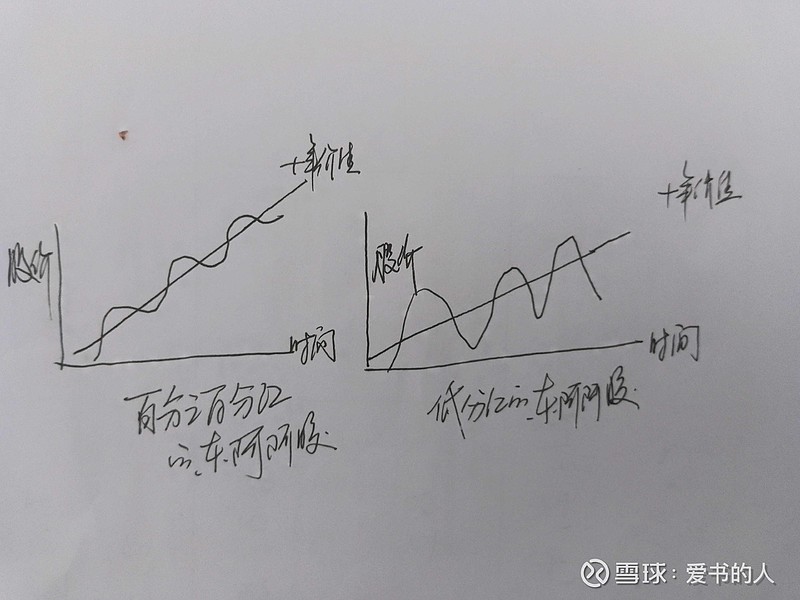

5,学习散户乙兄画一个图

在同样企业增速下,高分红的阿胶股价波动更小,十年收益率更陡峭(净资产收益率更高,每年分红形成的大T更大,复利的魅力)