原文链接:网页链接

原文作者:Manika Premsingh

摘要

自从我上次在 1 月份写过一篇关于 JD 的文章以来,它的股价已经上涨了 11%,而阿里和 PDD 等竞争对手的股价却在此期间暴跌。

京东努力通过更好的条款来吸引商家和客户,这对收入产生了一些初步的积极影响。

CH经济正出现改善的迹象,在线零售额实现了两位数的增长,消费价格转为通胀。

京东的基本面能否继续改善仍有待观察。与此同时,其远期市盈率看起来也没有以前那么吸引人了。

正文

自从我上次在一月份写过关于中国零售商JD的文章以来,它的价格已经上涨了 11%。在 2023 年跌去 48% 的价值后,这让人松了一口气。有意思的是,该股的上涨与其竞争对手阿里巴巴(BABA)和Temu所有者PDD Holdings(PDD)的股价分别下跌5%和18%形成了鲜明对比。

今年 1 月,该股表现低迷的原因是基本面疲软,尤其是与同行相比。CH的消费经济并不像人们希望的那样强劲,而且未来也确实存在风险。在此,我将仔细研究宏观经济和公司层面是否有任何变化,以评估该股的下一步走势。

CN经济向好

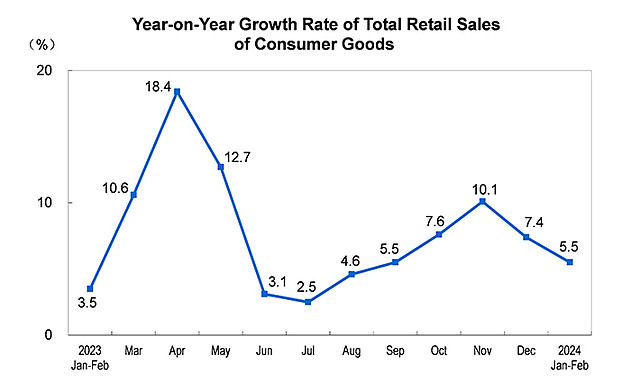

虽然 2024 年CH经济相对低迷的前景没有改变,但最近的数据确实表明一些积极的发展正在酝酿之中。首先,零售额继续增长。1-2 月份,零售额同比增长 5.5%。虽然与 2023 年的 7.2% 相比有所放缓,但仍高于 2023 年同期的 3.5% (见下图)。

此外,与 JD 相关的数字是在线销售增长。2024 年 1-2 月的增长率为 15.3%,明显高于 2023 年 1-2 月的 6.2%。这一增长速度也高于 2023 年全年的 11%。

此外,在经历了一年的实际或接近通货紧缩之后,2024 年 2 月的消费者价格同比增长了 0.7%,如果这一趋势持续下去,这可能是经济恢复健康的真正迹象。但有趣的是,生产者价格仍处于通货紧缩状态,这对利润率其实是有利的。

战略调整,业绩略有改善

不过,该公司 2023 年全年的收入仍然令人失望。按人民币计算,净收入仅增长了 3.7%,远低于 2022 年的 9.95%。

不过,对 2023 年第四季度的分析显示,有迹象表明JD可能刚刚出现转机。该季度净收入增长了 3.7%,是今年第二快的增长。在三个季度中,该公司有两个季度的增幅低于 2%,只有 2023 年第二季度是个例外,增幅达到了 7.6%。

具体来说,我看好京东零售业务的相对增长,该业务占净收入的 88%,其余为京东物流。该业务在 2023 年第四季度增长了 3.4%,而今年前九个月仅增长了 1%。

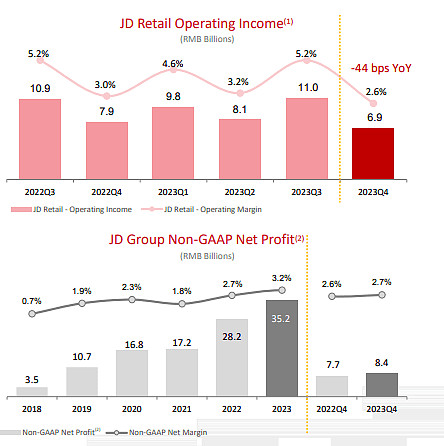

与 2022 年同期相比,运营利润率从 2023 年第四季度的 3% 下降到了 2.6%,尽管由于营业外收入的增加,整个JD的净利润率实际上有所提高(见下图)。

考虑到正在实施的战略变革,营业利润率的下降和收入增长的改善都在意料之中。这些变化包括支持商家和降低价格。为此,公司降低了对商家的收费,并为客户提供价格激励。

开拓潜在市场

JD还在努力开拓前景广阔的产品和地域市场。在产品方面,2024 年第三季度,开云集团(OTCPK:PPRUY)旗下的奢侈时尚品牌古驰(Gucci)和多商品矿业公司英美资源集团(OTCQX:NGLOY)旗下的钻石品牌戴比尔斯(De Beers)等都在京东平台上开设了旗舰店(详见公司财报)。中国的奢侈品市场是全球第二大市场,2023 年的增长率为 12%,略高于整体零售额的增长率。将全球大品牌纳入麾下,或许正是公司提高收入所需的举措。

在地域计划方面,直到最近,该公司还在竞相收购英国电子产品零售商 Currys(OTCPK:CURYY),后者在英国有 300 家门店,在全球有 800 家门店。该公司在英国有 300 家门店,在全球有 800 家门店。虽然后来退出了,但这确实表明国际增长仍是其计划的一部分,该计划在 2021 年也曾透露过。

前景和市场估值

尽管 JD的发展前景广阔,但就目前而言,复苏仍仅限于一个季度,而且幅度不大。此外,与我上次调查时相比,分析师对该公司 2024 年的前景也不太乐观。他们现在预计,按美元计算,2024 年的收入增长率为 6.1%,而之前为 7.6%。他们还预计每股收益将增长 2.8%,而 1 月份为 9.7%。

市场估值也没有提供足够令人信服的上升空间。该股的远期non GAAP市盈率(P/E)为 8.2 倍,与 13.9 倍的滴滴出行相比仍有竞争力,但现在已与阿里处于同一水平,而 1 月份的情况并非如此。与阿里的 13.1 倍和滴滴的 14.7 倍相比,滴滴的远期 GAAP 市盈率仍相对较低,为 10.45 倍。

但我不会把希望寄托在 GAAP 市盈率所显示的 60% 的上升空间上,如果 GAAP 市盈率与 阿里市盈率持平的话,而非 GAAP 市盈率则显示没有上升空间。即使我们认为京东的营收增长并不比 BABA 小多少,但事实是,阿里的 12 个月 [TTM] 营业利润率仍比京东高出 13.7%,这就为其股票的相对溢价提供了理由。

接下去会怎样?

从本质上讲,在过去一个季度里,JD绝对是一只更有趣的股票,但它的故事还不足以让人信服,使其成为一个明确的买点。虽然 2023 年第四季度的营收增长有所回升,但仍称不上强劲增长。即使公司支持商家和降价的战略决策能在短期内促进增长,但这仍有待观察。与此同时,预计营业利润率会有所下降。

需要强调的是,CN消费经济的前景近期有所改善。特别是网上零售额实现了健康增长,消费价格通胀也是一个值得欢迎的迹象。如果经济回暖,JD 的前景也会有所改善。但这还有待观察。目前,我维持 "持有 "评级。

$京东(JD)$ $阿里巴巴(BABA)$ $拼多多(PDD)$

#SA分析师看中概股

提示:以上内容均来自Seeking Alpha网站,仅供学习与交流之用,不构成任何买卖建议或推荐。