作者:公子不悔

去年年末,央行与银保监会联合发布了一个重要文件,预备给楼市降杠杆。

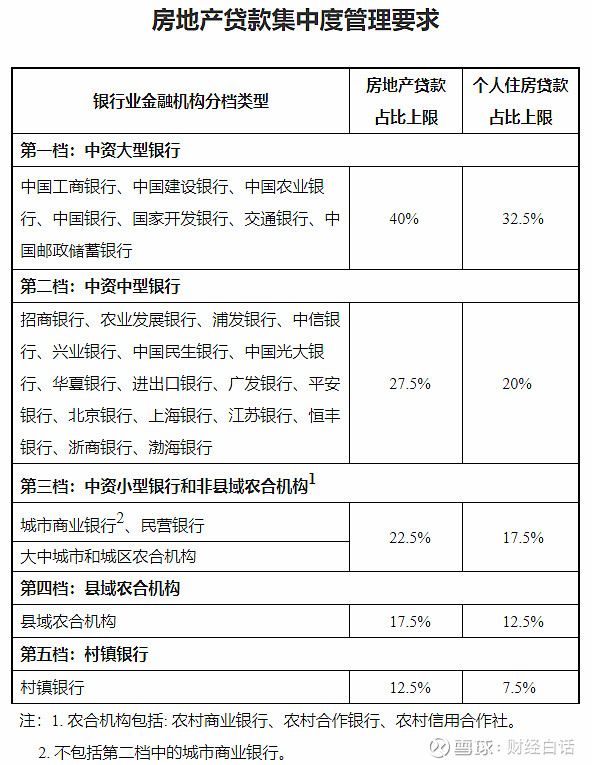

这份文件的名称是《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,目标是各类型银行,给他们划定了楼市红线,也即给银行的贷款流向房地产市场设置了上限。

具体为:

1、工农中建交、国开行和邮储,房地产贷款占比上限是40%,个人住房贷款占比上限是32.5%;

2、招行、北京银行、农发行等中资中型银行,两个上限分别为27.5%、20%。

3、城市商业银行、民营银行等中资小型银行与非县域农合机构,两个上限分别为22.5%、17.5%。

4、县域农合机构,两个上限分别为17.5%、12.5%。

5、村镇银行,两个上限分别为12.5%、7.5%。

之所以划定红线,是因为在这之前,银行的贷款大量流入了楼市这个蓄水池。

2018年交通银行的个人住房贷款余额占该行个贷余额的6成左右,农业银行和中国银行占比超过7成,而工商银行和建设银行则超过8成。

楼市占据了太多资金,一方面掠夺了实体经济资源。

数据显示,工商银行对制造业的贷款占比从2014年的21.58%缩至2018年底的16.66%、中国银行从29.04%缩至23.51%、交通银行从25.10%缩至18.99%,农业银行从26.46%缩至18.22%。

如此,导致的结果是,房价不断上涨,实体经济越来越难。人心思房,企业家们都不务正业,开始炒房了。

另一方面,也加大了系统性风险。就好比将所有的鸡蛋放在了一个篮子里,楼市抖一抖,岂不地动山摇。

这种局面下,楼市必须要缓缓降杠杆。银行给楼市降杠杆的政策是去年最后一天发布的,执行当然要等到今年。

那么,去年哪些银行有出现行为?换句话说,哪些银行需要将杠杆降到安全范围以内?

数据显示,截至4月11日,A股共有21家上市银行披露年报,其中国有大行6家,股份制银行8家,城商行3家,农商行4家。整体来看,21家银行个人住房贷款超29.5万亿元,有8家银行“踩线”,占比近四成。

具体踩线银行名单如下:

建设银行、邮储银行、中信银行、渝农商行、郑州银行、招商银行、兴业银行。青岛银行。

其中三家的个人住房贷款占比超标,郑州银行的房地产贷款占比超标;后三家上述两项指标均踩“红线”。

建设银行、邮政银行都是中资大型银行,它们的房地产贷款上限是40%,个人住房贷款是32.5%,根据各自年报显示,建设的个人住房贷款为34.52%,超过红线2个百分点,邮政银行的个人住房贷款33.61%,超红线1.1个百分点。

招商银行、中信银行与兴业银行属于中资中型银行,它们两条红线分别是27.5%、20%。

招商银行与兴业银行均触及了两条红线,招商银行房地产贷款占比32.16%,高出红线4.66个百分点,个人住房贷款占比25.35%,高出红线5.35个百分点。兴业银行房地产贷款占比34.56%,高出红线7.06个百分点,个人住房贷款占比26.55%,高出红线6.55个百分点。

中信银行个人住房贷款占比20.48%,超红线0.48个百分点。

渝农商行、郑州银行、青岛银行都是小型银行,它们的两条红线分别是22.5%、17.5%。

青岛银行触及两条红线,其房地产贷款占比超出红线7.27个百分点,个人住房贷款占比超过红线2.13个百分点。

渝农商行个人住房贷款占比超红线0.48个百分点,郑州银行房地产贷款占比超红线5.45个百分点。

按照去年发布的政策,踩线的银行,需要在2至4年内调整好。招商银行、兴业银行、青岛银行与郑州银行,是需要降杠杆的重点对象。

从调整的周期来看,这个政策,不是一时兴起,而是要长时间执行。

尽管从数据来看,大多数银行都没有触及红线,但这并不意味着他们有上升的空间。因为在楼市严调控、降杠杆的当下,资金已经很难再进入楼市。

央行今天公布了3月份的社融数据,3月末,广义货币(M2)余额227.65万亿元,同比增长9.4%,增速比上月末和上年同期均低0.7个百分点。

这是去年三月份以来,印钞速度第二次跌回个位数。

此外,央行还披露,3月末个人住房贷款余额同比增长14.5%,同比下降1.4个百分点。同时,对实体经济发放的外币贷款折合人民币余额为2.31万亿元,同比下降1.1%。

楼市贷款与实体经济贷款增速都在下降,前者降速更快。这说明什么,说明货币正在转向,楼市转向得更快,因为楼市在加速降杠杆。

在这种背景下,后续银行给房地产市场和个人住房贷款的资金会越来越紧张。导致的结果必然是,楼市中长期利率会上升,买房成本会越来越高。 @今日话题