Z Reseach Factory观点

国内餐饮市场竞争愈发激烈,众多品牌纷纷出海,发力海外市场,以寻求新的增长点。特海国际作为海底捞的海外业务子公司,近年来全球餐厅网络不断扩张,业务规模稳步增长,同时不断优化其成本结构和运营效率,已实现扭亏为盈。尽管海外市场的客单价高于国内市场,盈利空间更大,但成本也更高,还有可能面临品牌声誉受损的风险。此次积极推动特海国际双重上市,有助于其从资本市场上获得更多资金以支持集团的海外扩张战略。

公司简介

特海国际是海底捞的海外业务子公司,成立于2012年5月,主要从事于大中华区外的餐厅业务经营,于2022年12月在港股上市。近日,特海国际发布公告称将在美股公开发售新的美国存托股份,预计最多发行约1.23亿股,推动特海国际在港股和美股双重上市。

科普小知识:双重上市(Dual Primary Listing),是指两个资本市场均为第一上市地。若企业已在其他地区市场上市,选择在香港双重主要上市,其须遵守的规则与在香港首次公开发行股份公司须满足的要求完全一致。

投资亮点

1、根据Frost&Sullivan报告,按2022年收入计,特海国际是国际市场第三大中餐餐厅品牌及最大源自中国的中餐餐厅品牌。

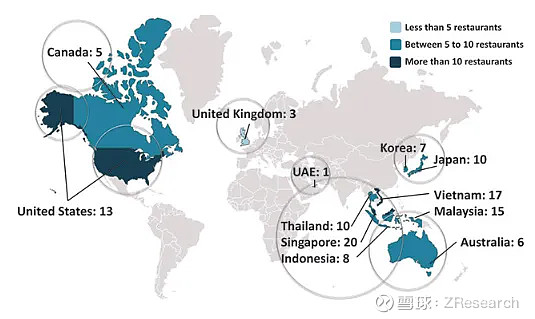

2、业务不断扩张,形成了覆盖范围广阔的全球餐厅网络,已在12个国家拥有115家自营餐厅。

3、营收净利稳步增长,2021-2023年复合增长率高达48.3%,2023年实现扭亏为盈。

业务扩张及运营情况

2021-2023年,特海国际每年分别新开22家、17家、5家餐厅。截至2023年12月31日,特海国际已在四大洲12个国家扩展至115家自营餐厅,其中,东南亚地区有70家,东亚地区有17家,北美地区有18家,其他地区有10家。

资料来源:招股说明书

海底捞餐厅整体平均翻台率由2021年的每日2.1次提升至2022年的每日3.3次,并于2023年进一步提升至每日3.5次。其中,2023年上半年,平均翻台率为3.3次/天,下半年则为3.8次/天,提升显著。

翻台率的提升,主要得益于2023年服务业整体相比2022年有明显的复苏;集团自身在提升顾客满意度、门店管理水平方面做出了大量努力;集团针对淡季、低峰期及特定消费人群,做了更丰富、更灵活的营销活动,以更好的匹配消费者的需求。

财务情况

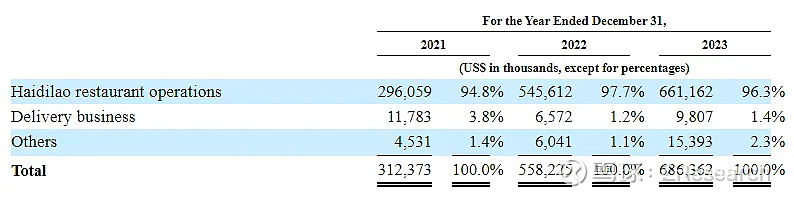

招股说明书显示, 2021-2023年,特海国际的收入分别为3.12亿、5.58亿和6.86亿美元,复合年增长率为48.3%。其中,餐厅业务是特海国际营收的主要来源,2021-2023年分别贡献了94.8%、97.7%、96.3%的收入;其他业务收入占比有所提升,主要是海底捞品牌和二级品牌向当地客人和零售商销售火锅调味品和食品产生的收入。

资料来源:招股说明书

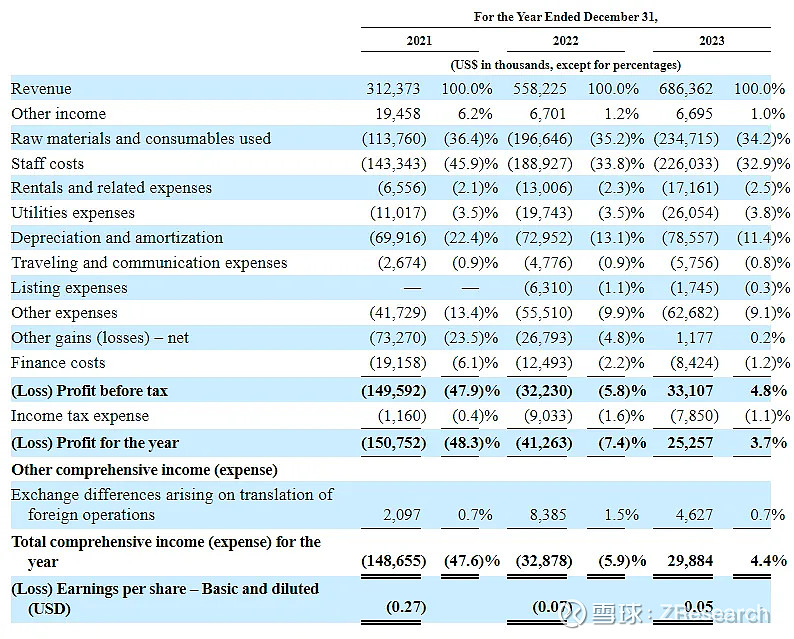

2021-2023年,特海国际使用的原材料和消耗品成本分别为1.14亿美元、1.97亿美元和2.35亿美元,收入占比分别为36.4%、35.2%和34.2%。分别实现毛利1.99亿、3.62亿、4.52亿美元,毛利率分别为63.6%、64.8%、65.8%。

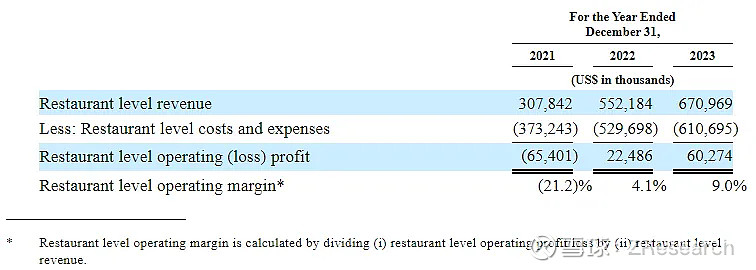

其中,2023年餐厅业务的经营利润率为9.0%,同比提升4.9个百分点。

资料来源:招股说明书

由于餐饮业为劳动密集型行业,以“服务”闻名的海底捞则更加依赖人力资源。而海外业务需要拥有多种语言技能的员工,因此员工成本会比国内业务更高。截至2023年12月31日,特海国际共有12,891名全职和兼职员工。2021-2023年,特海国际员工成本分别为1.43亿美元、1.89亿美元、2.26亿美元,分别占当年收入的45.9%、33.8%、32.9%,员工成本占比的下降反映出公司运营效率的提升。

2021-2023年特海国际的净利润分别为-1.51亿、-0.41亿和0.25亿美元,于2023年实现扭亏为盈,净利率为3.7%。根据招股说明书内容,餐厅翻台率的提高、内部管理及营运的改善使得成本及开支下降、资产的减值亏损净额减少是特海国际2023年净利润提升的主要原因。

资料来源:招股说明书

特海国际在招股书中披露了开店成本,在除亚洲以外的洲际开一家新店的开支在250万-650万美元,折合人民币1,724万-4,483万元,而在国内平均每家新店的资本投资在800-1,000万元,海外开店的成本是国内开店成本的2-4倍。

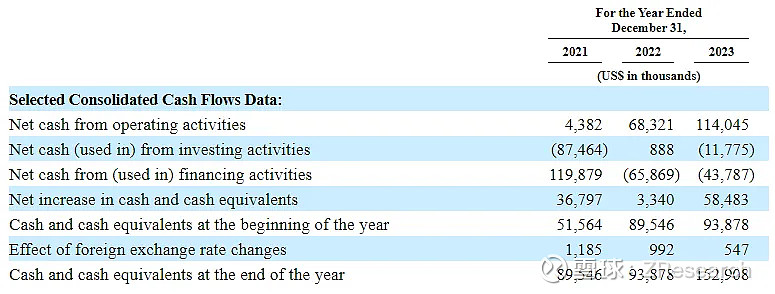

海外高成本导致特海国际需要不断投入大量现金维持营业。截至2023年12月31日,特海国际现金及现金等价物余额为1.53亿美元。根据招股说明书,特海国际预测公司当前的现金和现金等价物以及本次发行提供的预期现金将足以满足当前和预期的营运资金需求以及至少未来12个月的资本支出。但是,特化国际想要持续扩张将需要更多资金,如果不能获得足够的资金,公司业务增长可能会受到不利影响。

资料来源:招股说明书

股权架构

特海国际拆分前属于海底捞全资附属子公司,拆分后海底捞拥有其90%的股权,剩下的10%由员工激励平台持股。

行业概览

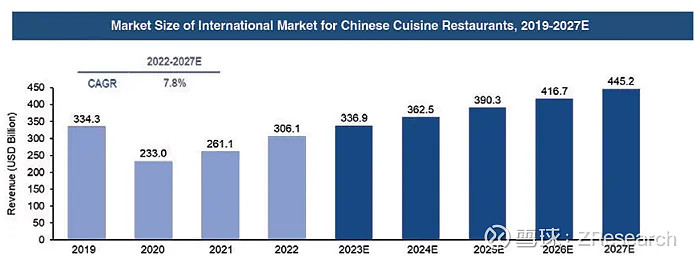

作为国际餐饮服务市场的一部分,中餐餐厅市场稳步增长,根据Frost&Sullivan报告,其在国际餐饮服务市场中的占比预计将从2019年的9.9%增长到2027年的11.1%。这主要是由于中国文化的日益流行和国际市场对中国食物的日益接受,以及中国美食为适应本土客人不断创新。预计中餐餐厅市场规模将从2022年的3,061亿美元增长至2027年的4,452亿美元,复合年增长率为7.8%。

资料来源:招股说明书

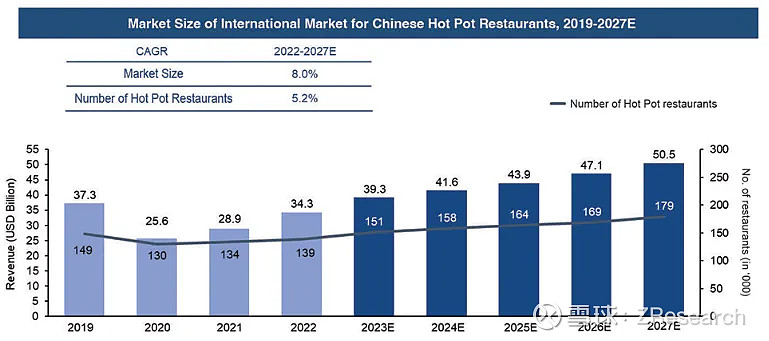

火锅是中国菜在国际市场上最受欢迎的细分市场之一,按2022年收入计,火锅细分市场占国际中国菜市场的比重为11.2%。国际市场上的火锅店数量预计将从2022年的13.9万家增加至2027年的17.9万家,2027年火锅店国际市场规模将达到505亿美元,2022-2027年的复合年增长率为8.0%。

资料来源:招股说明书

特海国际此次双重上市有利于扩大其股东基础,获得额外资本,扩大全球餐厅网络,提升其在国际资本市场和消费市场的企业形象和影响力。