声明:本文仅作为个人投资思考记录,不构成投资建议。

百济神州2024年第一季度产品收入为53.25亿,同比增速89.6%;首先是证伪了某券商统计的百济神州国内2月份的数据;其次,恒瑞医药在2024年第一季度营收为59.97亿,同比增速为9.2%;按照这个速度,那么百济神州将在Q2或者Q3全面赶超恒瑞医药的单季度营收,甚至今年超过恒瑞医药的全年营收;对应恒瑞医药的市值为2991亿,而百济神州的市值则在1800亿左右;然后百济神州的海外营收占比超过 50%,具备全球商业化能力;而恒瑞营收里包含了仿制药、麻醉药以及造影剂等收入,单纯创新药营收2024年 指引大约 130亿左右。那么百济神州显而易见的低估 。市场对百济神州存在非常大的误解,包括何时盈亏平衡、边缘政治、法律诉讼、第三个爆炸性产品等,我用自己的观点来一一解读。

快速增长的营收能够使百济神州在2024Q4或2025Q1实现单季度盈亏平衡

百济神州2024年Q1环比2023年Q4增加了1.07亿美金的营收;泽布替尼在美国市场环比增速超过20%,而欧洲在Q1刚在法国进入医保目录,未来还会大幅增长。单纯泽布替尼的话,环比增速10%,那么全年将会达到23亿美金。而百泽安已经在美国、欧盟、英国获批二线ESCC,并且在欧盟获批一线和单药用于治疗转移性非小细胞肺癌三大症。同时FDA还在评审一线治疗GC/GEJC患者,包括欧洲EMA正在评审一线治疗GC/GEJC患者和一线ESCC患者。国内还有一线治疗ES-SCLC和用于可切除非小细胞肺癌围术期治疗的两个新增适应症。我个人估计下半年PD-1在Q4可以达到2亿美金销售是没问题的。跟安进合作产品按照1.3亿美金计算,那么单季度产品收入将达到9.8亿美金左右。其他研发和销售及管理费用在增速10%的情况下,9.7亿美金左右,那么百济神州将在2024Q4或2025Q1实现单季度盈亏平衡。

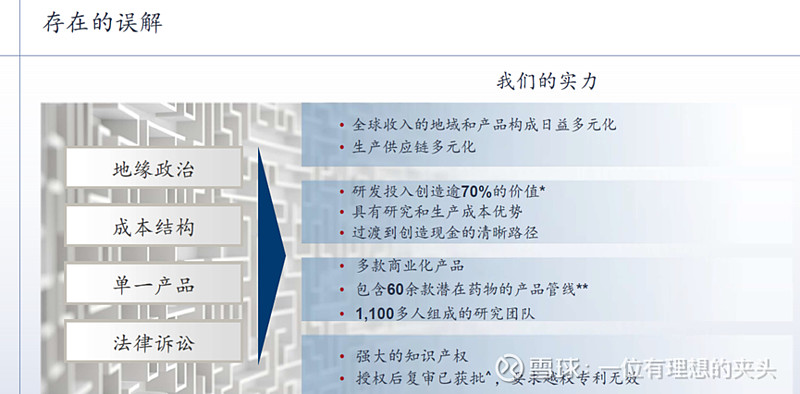

地缘政治

百济神州将在上海建立第四个研发中心,继北京昌平、广州生物岛、苏州之后,并且百济神州在美国新泽西州首家生物制品工厂在2024年7月开业。百济神州的最大股东是安进、第二股东是高瓴资本、第三大股东是Baker Bros.Advisors LP,而CEO是欧雷强;基本就是全球化公司的配置,并且百济神州不依赖CRO,部分原液购于药明生物。因此不管是管理层、研发团队还是供应链、生产基地都是多元化,不受影响的。

法律诉讼

美国专利商标局(USPTO)批准了公司的申请,将对Pharmacyclics在专利侵权诉讼中指控公司所侵犯的专利进行授权后复审,并表示公司已经证明该专利无效的可能性大于50%。就像吴晓滨博士所讲,艾伯维的伊布替尼诉讼泽布替尼侵犯了其使用专利,而不是化合物专利。这好比第一个人发明了汽车,难道其他人不能再研发和使用汽车。就是单纯地商业手段而已。

接下来的爆炸性产品

(1)sonrotoclax(BGB-11417):目前已经开展了4项注册临床,包括sonrotoclax联合百悦泽®用于一线治疗CLL患者的一项全球关键性三期试验、用于R/R华氏巨球蛋白血症(WM)和R/R套细胞淋巴瘤(MCL)的两项潜在全球注册可用二期临床试验,以及用于R/R CLL的一项潜在中国注册可用二期临床试验,目前已入组受试者超过850人。其中,R/R MCL适应症已获得美国FDA快速通道资格认定。其中国内R/R CLL的II期注册临床试验很快就会完成入组,而R/R MCL全球II期临床也会在2024年底之前完成入组。R/R WM全球II期临床可能稍晚晚一些。重要的是R/R CLL国内II期注册临床和R/R MCL全球II期注册临床将在2025年有数据读出,到时候可申请上市。如果顺利的话,那么sonrotoclax将在2026年就会上市。

BCL2是比泽布替尼更大的市场,远不止B细胞淋巴瘤,还在AML、MDS、MM等适应症都有很大的空间,适应症更广。而且今年在2024EHA和年底的ASH都有sonrotoclax在慢淋、WM和AML适应症数据读出,到时候就知道11417为何是最佳的bcl2抑制剂。艾伯维的Venclexta在2023年销售为22.88亿美金,增速为13.9%,一线慢淋大约在7-8亿美金左右。主要是Venclexta由罗氏和艾伯维联合开发,而艾伯维和强生联合开发伊布替尼,而伊布替尼和Venclexta在适应症上有很大的重叠性,耽误了Venclexta的开发进程。因此可以期待bcl2抑制剂在2028年市场空间要大约40亿美金,远期市场空间肯定要大于80亿美金。

(2)BTK CDAC(BGB-16673)目前已经启动用于治疗R/R MCL(潜在注册可用)和R/R CLL的两项扩展队列研究,目前已入组受试者超过220人。BTK-CDAC主要是针对BTK耐药的患者。而礼来的非共价BTK抑制剂Pirtobrutinib也是如此。礼来的Pirtobrutinib不会对泽布替尼产生威胁,现在Pirtobrutinib的市场占有率约2%左右,主要在后线治疗。即使Pirtobrutinib针对一线治疗CLL做出试验阳性结果,也很难被美国临床医生认可,毕竟泽布替尼在2年前已经证明了best in class,而Pirtobrutinib一线治疗CLL的试验设计对照为伊布替尼。而BTK-CDAC在BTK抑制剂出现耐药后疗效是非常好的。Pirtobrutinib针对在接受BTK抑制剂治疗但未接受BCL2抑制剂治疗的患者中,中位PFS为22.1个月[1],而BTK-CDAC进入临床时间也就2年左右,所以在等待临床数据读出,计划于2024年底前决定是不是以礼来的Pirtobrutinib作为头对头启动R/R CLL的全球III期临床试验。当然BTK-CDAC由于半衰期长、用药便利性(一周一次用药),自免疾病的临床在计划中。

很多人认为Nurix Therapeutics公司的NX-2127和NX-5948是百济神州BTC-CADC(16673)的潜在对手,而NX-2127由于毒性问题几乎没进一步的开发计划,而NX-5948药效不错,比百济神州的BTK-CDAC落后一年多的时间。另外凭借百济神州的全球研发效率和产品推广以及联合用药方面的优势,NX-5948可能很难追赶上百济神州的BTK-CDAC,当然从目前的临床数据来看,还比较难比较谁更好。

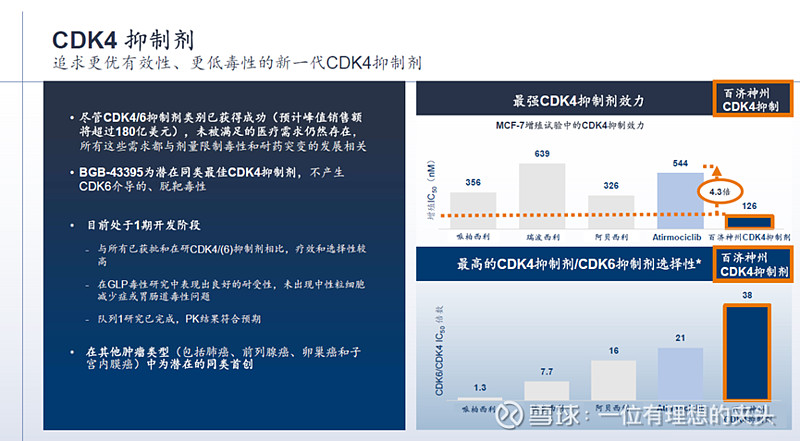

(3)CDK4(BGB-43395):全球有5款CDK4/6抑制剂上市,辉瑞的哌柏西利、诺华的瑞波西利、礼来的阿贝西利、恒瑞医药的达尔西利、BI/先声药业的曲拉西利。其中辉瑞、诺华和礼来的CDK4/6抑制剂在2023年的销售额已经超过107.4亿美金;这还不算乳腺癌辅助治疗,后续一线乳腺癌以及手术后的辅助治疗市场空间肯定超过200亿美金。而百济神州的BGB-43395抑制性和选择性也是最好的,也优于辉瑞的PF-07220060。目前处于I期临床,28天的DLT,已经完成5个队列的临床入组,CDK2(引进昂胜的产品,百济拥有全球权益)进入第2个剂量组了。而B7H4-ADC(引进映恩的产品,百济拥有全球权益)也在10几天前进入临床阶段。目前已经3个针对乳腺癌的药物进入临床,后续bcl2(BGB-21447)抑制剂也会在乳腺癌中进行拓展。通过布局CDK4、CDK2、B7H4-ADC切入乳腺癌大适应症,后续会有非常大的潜力。另外百济神州全力把CDK4推进临床,也是百济实体瘤的一个基石,有可能创造从临床到开III期全球记录的一个产品。

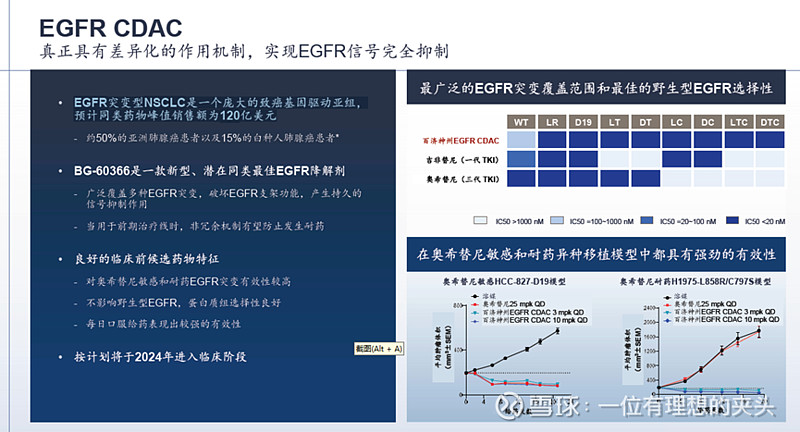

(4)EGFR-CDAC:百济神州立志做全球蛋白讲解剂的领导者,除了BTK-CDAC、IRAK4-protac(切入自免领域,公布了专利,但是还未进入临床),那么EGFR-CDAC则也是肺癌领域一个非常大的突破。EGFR突变型NSCLC是一个庞大的致癌基因驱动亚组,奥希替尼单药在2023年销售峰值就在58亿美金,而中国市场则超70亿,而艾力斯的伏美替尼销售额就超20亿。预计同类药物峰值销售额为120亿美元。EGFR-CDAC能非常好的解决EGFR抑制剂的耐药性。国内的话只有海思科和贝达(引进C4 Therapeutics),全球未有EGFR-protac上市,百济神州在2024年下半年进入临床。

即将上市或贡献营收的产品

(1)Tarlatamab4 (DLL3 x CD3双抗,跟安进合作的产品):Tarlatamab/AMG757 是安进/百济合作开发的一款靶向 DLL3 和CD3 的FIC双特异性抗体, FDA已接受tarlatamab生物制剂许可申请(BLA)并授予优先审查权,用于治疗铂类化疗后疾病进展的晚期小细胞肺癌 (SCLC)成年患者,PDUFA日期为2024 年 6 月 12 日,已启动1L ES-SCLC全球3期试验;2L SCLC和局限期SCLC全球3期试验入组正在进行中。百济神州加入全球3期试验。国内通过桥接试验在国内快速上市。百济拥有百济神州有权利从潜在重磅产品的全球销售净额中获得中个位数的分级特许权使用费和开发这些产品并将拥有在中国商业化的权利。

(2)泽尼达妥单抗(抗HER2双抗/ZW25):泽尼达妥单抗一种靶向HER2的新型双特异性抗体,靶点包括HER2 ECD4(曲妥珠单抗结合位点)和HER2 ECD2(帕妥珠单抗结合位点),用于既往接受过全身治疗的HER2高表达的不可切除局部晚期或转移性胆道癌患者适应症纳入优先审评,很快百济神州就提交泽尼达妥单抗用于二线治疗胆道癌的新药上市许可申请,大概率就会2025年上市。泽尼达妥单抗用于1L HER2阳性胃食管腺癌临床试验(CTR20212728)已经进行中,是一个IIIB期临床试验,zw25+化疗,对照组是赫赛汀+化疗,另外一组就是zw25+替雷利珠单抗+化疗;如果试验成功的话,可以把zw推到了一线胃癌HER2阳性的病人,也会把替雷利珠单抗推到一线阳性的病人。

2024年进入临床阶段的药物

百济神州实体瘤以CDK4、EGFR-CDAC、泛KRAS抑制剂(BGB-53038)、FGFR2b ADC、PRMT5抑制剂为基石进行开发,都会在2024年进入到临床阶段。

(1)泛KRAS抑制剂(BGB-53038),对NRAS和HRAS影响小,具有高度选择性,在2024年下半年进入临床阶段。

(2)FGFR2b ADC,具有差异化抗体骨架的潜在同类首创ADC,在胃癌和乳腺癌中具有非常大的潜力,在2024年下半年进入临床阶段。

(3)CEA-ADC是一种成熟的TAA,在多种癌症类型中高表达,差异化的设计可拓展至肺癌和胃癌,具备BIC潜力,在2024年下半年进入临床阶段。

(4)PRMT5抑制剂,虽然竞争比较激烈,包括AZ、安进都有此产品在推进临床但是百济的PRMT5抑制剂有更好的选择性和血脑屏障穿透能力,在肺癌、胃癌和食管中具有非常好的治疗潜力,也在2024年下半年进入临床阶段。

其他方面:

(1)泽布替尼的开展的有两个自免试验:III期原发性膜性肾病和2期的狼疮肾炎,今年都会有数据读出,然后进一步决定临床是否继续开展。

(2)PD-1替雷利珠单抗将会在2024年下半年、2025年、2026年业绩中继续保持增长,主要还是欧洲、美国以及日本适应症的获批,包括国内适应症的增加。

坚定看好百济神州上岸

百济神州以一种从未出现过的商业模式进入创新药领域,自然免不了各种质疑声音,但是单从抗肿瘤药物销售额计算,已经跻身全球肿瘤治疗创新药公司前15名。但是这远远不是百济神州的天花板;百济神州凭借泽布替尼、Sonrotoclax、BTK-CDAC就能成为全球血液瘤的领导者;而通过BTK-CDAC、EGFR-CDAC和IRAK4-protac(公布了专利,还未上临床)也足以能够成为全球蛋白降解剂的龙头;同时以CDK4、CDK4、EGFR-CDAC、泛KRAS抑制剂(BGB-53038)、FGFR2b ADC、PRMT5抑制剂为基石的实体瘤产品矩阵,足以让百济神州站上1000亿美金市值。@今日话题 @雪球创作者中心 $康诺亚-B(02162)$ $百济神州(06160)$ $恒瑞医药(SH600276)$

[1]Mato AR, Woyach JA, Brown JR, Ghia P, Patel K, Eyre TA, Munir T, Lech-Maranda E, Lamanna N, Tam CS, Shah NN, Coombs CC, Ujjani CS, Fakhri B, Cheah CY, Patel MR, Alencar AJ, Cohen JB, Gerson JN, Flinn IW, Ma S, Jagadeesh D, Rhodes JM, Hernandez-Ilizaliturri F, Zinzani PL, Seymour JF, Balbas M, Nair B, Abada P, Wang C, Ruppert AS, Wang D, Tsai DE, Wierda WG, Jurczak W. Pirtobrutinib after a Covalent BTK Inhibitor in Chronic Lymphocytic Leukemia. N Engl J Med. 2023 Jul 6;389(1):33-44. doi: 10.1056/NEJMoa2300696. PMID: 37407001.