biotech成功上岸的条件

从2021年7月后, 美国不断加息,导致生物科技行业融资非常困难。一些18A biotech还有港股的几家港股龙头医疗器械公司也面临现金流的问题。个人认为现在能看到具备上岸潜力的创新药药企就只有不超过6家吧,按照市值排序分别为百济神州、信达生物、康方生物、和黄医药、康诺亚。百济神州和和黄医药一直是我的爱股,也一直跟踪,这5家有一个共性就是现金比较多、研发效率高、具备或者潜在具备全球即将上市的药物。百济神州自研的泽布替尼在全球上市,且证明了研发能力和商业化能力,通过财务报表可以看到不用超过2年就会盈亏平衡。而更多的是像和黄医药一样,通过把呋喹替尼授权给武田制药, 并且一个多月就卖了1500万美金,成功列入NCCN指南。康方生物的112授权给SMMT,康方生物通过这次融资也大概率要开展104的全球多中心临床吧。像18A的biotech公司,个人观点认为除了这5家,其余的biotech基本可以不看了。这里详细谈一下康诺亚。

康诺亚成功授权海外MNC

康诺亚通过将CGM901/AZD0901(Claudin 18.2 ADC)授权给AZ,获得6300万美金首付款以及超过11亿美金的潜在额外开发和销售里程碑,及高达低双位数的分层特许权使用费,其中康诺亚收到首付款为4410万美金,其余为乐普生物获得。

管理团队及规模

不管任何行业,管理团队能力和人品是非常重要的,尤其是还未盈利的biotech更是如此。康诺亚生物是陈博、王常玉、徐刚为带领的团队。这三个人都是具有非常深厚的研发背景。陈博主导了研发的中国第一个抗PD-1人源化抗体拓益(特瑞普利单抗注射液)已于2018年批准上市。王常玉博士曾在BMS、辉瑞担任过资深研究科学家,并领导开发了世界首款PD-1免疫检查点抑制剂Nivolumab(O药),该药物已于2014年获准商业化。徐刚拥有逾15年的生物制药研发经验,曾任罗氏高级科学家,领导体外展示平台、药物筛选和双特异性抗体药物开发工作。其实管理层大多数都是以研发能力为主,这也保障了康诺亚的研发实力,可能管理能力略微逊色一些。陈博负责康诺亚生物的整体战略计划、业务方向及运营管理。

截止2024年3月,康诺亚的正式员工人数为961人,临床开发及临床运营人员380人,生产机质量控制的员工约440人,商业化30名左右。

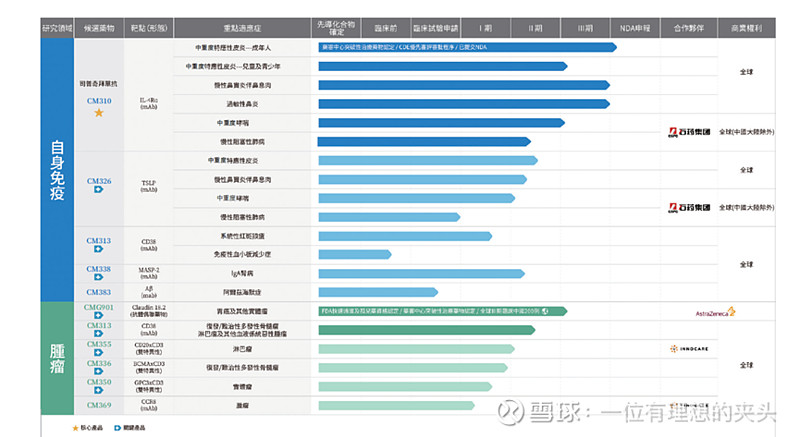

研发平台及研发管线

新型T细胞重定向平台(nTCE)

即利用nTCE平台开发多种衔接T细胞的双特异性抗体。简单来讲,康诺亚就是以CD3作为T细胞靶点的细胞桥接bsAb,通过连接免疫细胞与肿瘤细胞实现免疫重定位,实现抗肿瘤治疗作用。目前,T细胞重定向双特异性抗体(TRBA)已逐渐成为新型双特异性抗体疗法。当然最大的挑战和关键安全性考量是抗体治疗带来的细胞因子风暴(CRS)。康诺亚生物利用nTCE平台开发的进入临床阶段的CM355、CM336及CM35O,在临床前研究中,都显示出良好的T细胞介导的肿瘤细胞灭杀效果,且发生细胞因子风暴可能性较低。

新型抗体偶联药物(ADC)平台

康诺亚的ADC平台具备开发由不同机制的payload,linker、偶联方式及各种新型抗体组成的,拥有自主知识产权的、强稳定性、良好药效及安全性的平台。目前已经开发出来CMG901已经授权给了AZ,采用的MMAE载荷及linker,同时也有多种新型拓普异构酶异质剂类载荷及新兴连接子。目前处于临床前开发阶段,预计2024年将有2款以上的ADC药物进入临床阶段。

小核酸药物研发平台

该平台是陈博在2023年年报业绩发布会上讲的,网站还没有更新。现在已经把递送平台搞定了,适应症包括心血管和肿瘤,2024年7月份左右小核酸药物的GMP生产车间就搭建完成,那么估计小核酸药物要在2024年7月后进入IND阶段,2024年会有2个以上小核酸药物进入临床阶段。

创新抗体发现平台、生物评估平台及高通量筛选高产抗体药物表达细胞平台是大部分生物制药公司都具备的平台,这里强调一下,康诺亚的高通量筛选平台已成功在三个月内识别出可用于生产候选药物的细胞系。研发管线如下图所示:

司普奇拜单抗CM310(IL-4Rα抗体)

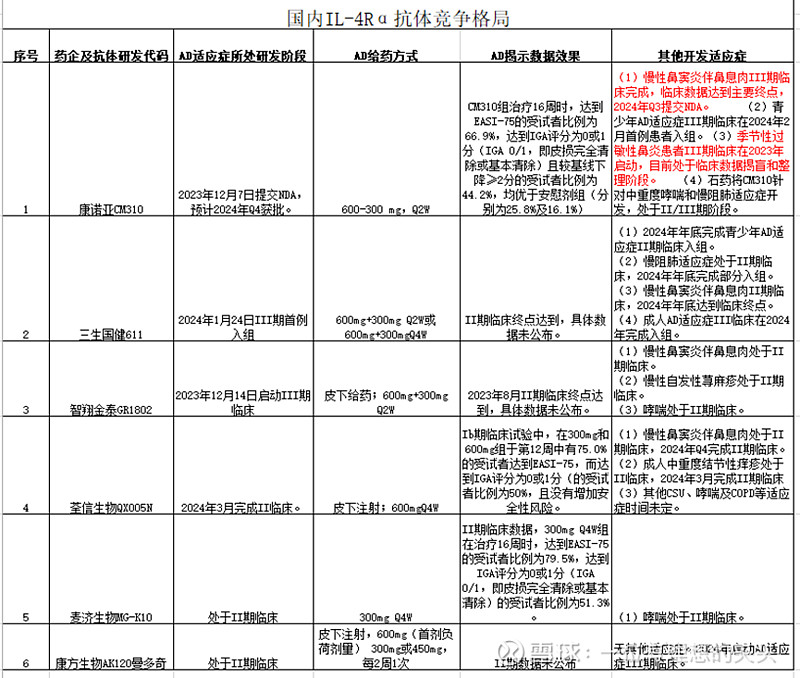

作为国内首款,全球第二款IL-4Rα抗体在2023年12月完成提交上市申请,并纳入优先评审程序,适应症为用于治疗外用药控制不佳或不适合外用药治疗的成人中重度特应性皮炎(AD)。该靶点竞争者非常多,大约5-6家进入临床II期,如下图所示:

但是目前临床数据来看,康诺亚还是比较好的,非头对头数据优于度普利尤单抗;而且慢性鼻窦炎伴鼻息肉III期临床也达到终点,大约在2024年Q3提交NDA,过敏性鼻炎适应症也处于数据揭盲和整理阶段。

康诺亚CM310是唯一一个5个适应症都处在临床后期的IL-4Rα抗体,具有强大的先发优势。2023年度普利尤单抗大卖116亿美元,而陈博也给了CM310销售峰值预测为50亿元。2025年AD销售额为5亿元,而同时2025年慢性鼻窦炎伴鼻息肉的适应症也将获批,此类患者在2022年门诊就诊数大约200万人,而手术患者人数超过30万,而过敏性鼻炎患者基数大约1亿人。因此市场空间确实大,司普奇拜单抗虽然面临很多竞争者,但是凭借临床试验入组覆盖了100家大三甲医院及皮肤专科医院以及生产成本低等优势,还是会有很大的市场销售预期。

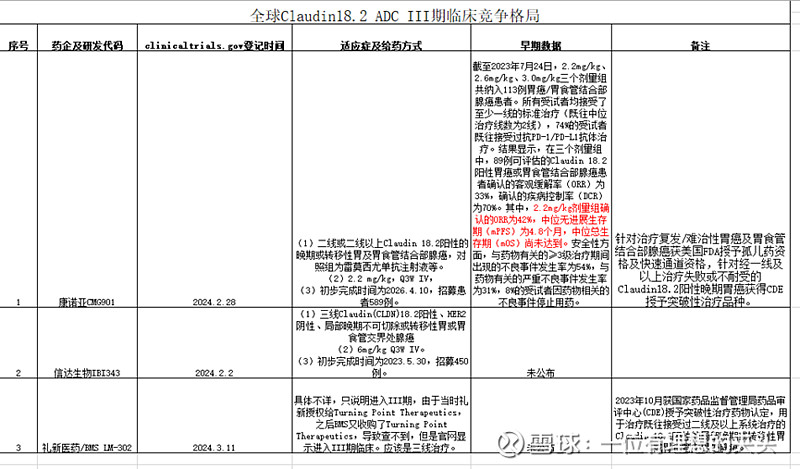

CMG901/AZD0901

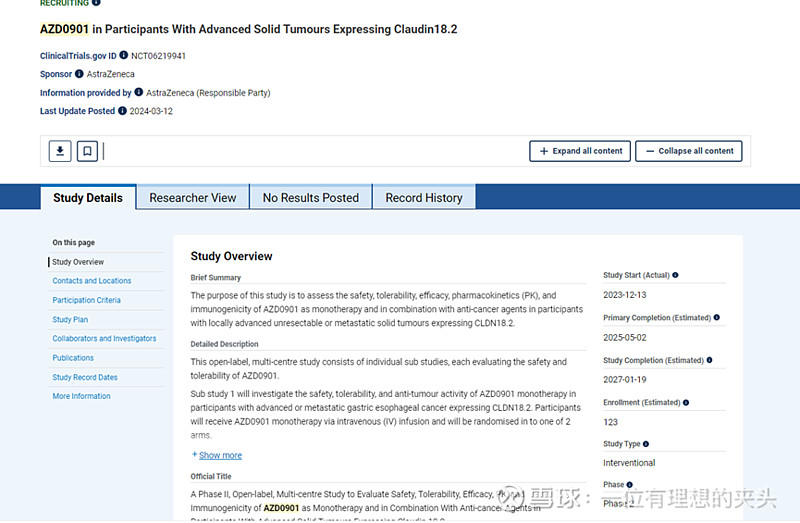

康诺亚的CMG-901是全球首款在中国及美国均取得临床试验申请批准的靶向CLDN18.2的全新重组人源化单克隆抗体偶联药物,由抗CLDN18.2单克隆抗体、可裂解的链接体和细胞毒性小分子单甲基澳瑞他汀 E(MMAE) 组成。该产品此前已经获美国FDA授予孤儿药资格及快速通道资格,并被中国国家药监局药品审评中心(CDE)纳入突破性治疗品种。

阿斯利康已经启动AZD0901一项多中心(87个中心)、开放性、申办方盲态、随机3期研究,旨在表达Claudin 18.2的晚期或转移性胃及胃食管结合部腺癌的成人受试者中比较AZD0901单药与研究者选择的方案作为二线或二线以上治疗。该研究中国PI为中山大学肿瘤防治中心徐瑞华教授。研究拟在国际范围内入组625名受试者,中国入组200名受试者,国内首例患者已经在2024年3月4日登记。而信达生物的IBI343比CMG901早几天进入全球III期临床,但是3L,大概率礼新医药的LM-302也是3L,真正PK的是看信达生物和BMS临床效率。虽然该靶点非常卷,但是ADC疗效应该优于单抗。

在胃癌治疗领域,阿斯利康策略非常稳,DS-8201瞄准的是约1/5左右HER2阳性胃癌,AZD0901则是针对未满足临床需求。因为晚期胃癌生存期短、缺乏有效治疗药物,对照组的雷莫西尤单抗就是我过首个且唯一被批准用于晚期胃癌二线治疗的靶向药物,但是中位PFS只有4.14个月,而中伟OS只有8.71个月。单纯从临床数据看,非头对头对比,呋喹替尼联合紫杉醇的二线胃癌的数据要优于雷莫西尤单抗,但是PFS中位数也只有5.6个月,中位OS只有9.6个月。所以AZ应该会用力推进AZD0901临床开发,而也在覆盖1/2/3L胃癌及1L胰腺癌,已启动多项国际多中心临床。

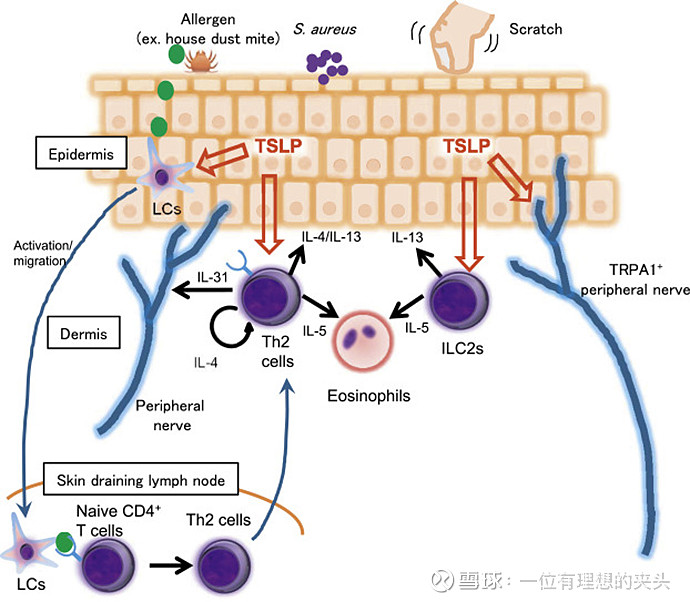

TSLP抗体药物

CM326作为中国首个获批临床试验申请的国产TSLP靶向抗体,AD适应症已经完成II期入组,而慢性鼻窦炎伴鼻息肉也进入临床II期,而哮喘适应症及COPD则由石药集团负责推进,也进入II期临床。目前全球已经获批的TSLP靶向抑制剂只有安进和AZ开发的tezepelumab于2021年12月获批用于用于12岁及以上重症哮喘儿童和成人患者的附加维持治疗。但是没有获批AD适应症,国内就看正大天晴TQC-2731和CM326竞争了,不过博奥信正在美国进行针对特应性皮炎(AD)的临床II期试验,已在2023年8月完成临床II期首例患者给药,有望成为该适应症first-in-class的TSLP抗体药物。而康诺亚在2023年6月份完成AD适应症的国内入组,到时候就看疗效,但是更多的article研究的是哮喘,石药集团也要加油。

听2023年业绩汇报,CM326靶点可能会有海外授权的机会,但是我个人觉得不大。TSLP靶点抗体作为IL-4Rα的上游靶点,可能起效更快一些。

图来源于:Nakajima S , Kabata H , Kabashima K ,et al.Anti-TSLP antibodies: Targeting a master regulator of type 2 immune responses[J].Allergology international : official journal of the Japanese Society of Allergology, 2020, 69(2):197-203.DOI:10.1016/j.alit.2020.01.001.

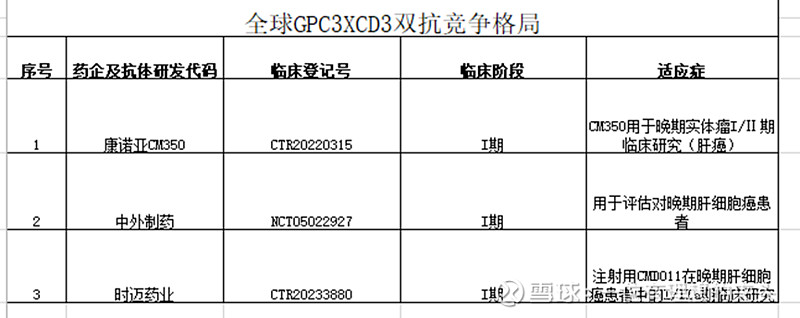

CM350(GPC3XCD3特异性双抗)

基于nTCE平台,康诺亚开发了CM350(GPC3XCD3双抗)、CM355(CD3XCD20双抗)和CM336(CD3xBCMA双抗),但是我个人最看好CM350,CM350是2021年11月89号国内首款获批临床的双抗,而且GPC3靶点一直是肝癌治疗的热门靶点,目前全球还没有GPC3XCD3双抗上市,当然进度也还在第一梯队。如下图所示:

不过我还是认为康诺亚把这个双抗授权给MNC更好,肝癌是大适应症,而且全球前二的速度,先把临床I期迅速推进,然后用临床数据征服MNC。

CM355(CD3XCD20双抗)

现在已经不在全球前3的队列了,后续竞争者也格外多,目前处于I期临床以后的已经超过10家,放眼全球来看:罗氏的lunsumio、罗氏的Columvi、艾伯维Epkinly已经上市,而再生元的Odronextamab也申请上市。IGM Biosciences的IGM-2323也处于II期,国内正大天晴TQB2825也在临床I期。虽然康诺亚想用皮下注射打造差异化,而且6mg以上剂量治疗13例患者,皮下制剂组9例可评估患者的ORR为100%,但是数据还是太少了。海外基本没啥竞争力,国内也落后于正大天晴了。

CM336(CD3xBCMA双抗)

目前全球上市的BCMA×CD3双抗有强生的Tecvayli与辉瑞的Elrexfio两款以及再生元的linvoseltamab,而后还有安进的AMG-420、艾伯维/安进的TNB-383B、岸迈生物的EMB-06等,因此也不看好CM336的后续竞争格局。

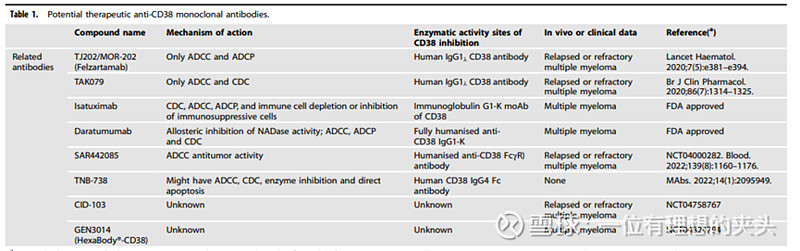

CM313(CD38单抗)

CM313单抗竞争格局也不是很好,现在全球上市的有强生的Darzalex以及赛诺菲的Isatuximab,适应症都是治疗复发难治的MM,竞争格局如下:

Table1:来源于Gao L, Du X, Li J, Qin FX. Evolving roles of CD38 metabolism in solid tumour microenvironment. Br J Cancer. 2023 Feb;128(4):492-504. doi: 10.1038/s41416-022-02052-6. Epub 2022 Nov 17. PMID: 36396822; PMCID: PMC9938187.

CM313在MM适应症还在I期临床,而陈博大概率主导CD38在自免领域。包括ITP和SLE适应症,寻找差异性吧。2023年Darzalex卖了97.4亿美金,市场足够大。CM313要加油了。

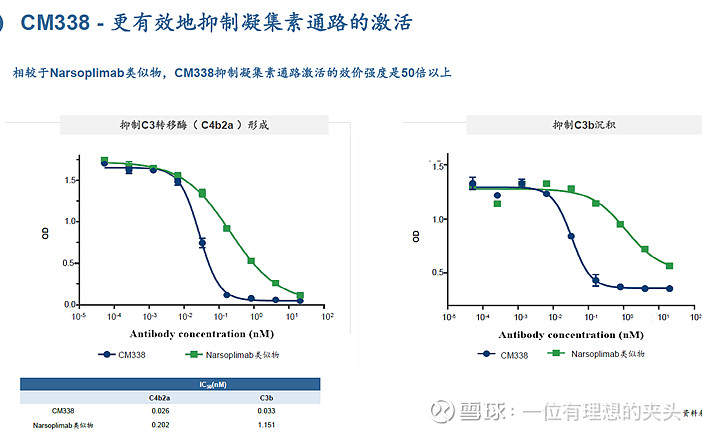

CM338(MASP-2抗体)

MASP-2,即甘露糖结合凝集素相关丝氨酸蛋白酶2,是一种新型促炎蛋白靶点。MASP-2是补体系统激活凝集素途径的效应酶,是唯一已知的能直接启动补体级联反应的甘露糖结合凝集素(MBL)相关蛋白酶。全球还没有靶向MASP-2的药物获批上市,而康诺亚的CM338是国内首款MASP-2靶向单抗;全球进度最快的Omeros公司narsoplimab针对IgA肾病的III期临床失败。而康诺亚的CM338临床前数据:CM338于抑制凝集素通路激活方面的功效超过Narsoplimab类似物50倍。目前CM338治疗IgA肾病处于II期临床中。国内创胜也开发了TST004,但是未见临床登记,估计还在临床前研究。如果康诺亚把CM338做成了,就了不起了,也可以是MNC合作的重要靶点。

CM383(Aβ原纤维抗体)

阿尔茨海默症的发病机制不明确,业内较广泛认可的机制包括β淀粉样蛋白(Aβ)异常沉积假说,而Aβ的生成和清除失衡被普遍认为与阿尔茨海默病进展相关。而康诺亚内部研发出了CM383可以有选择地结合可溶性Aβ原纤维和斑块,一方面能减少Aβ沉积,另外一方面可以加速Aβ斑块清除。

全球只有一款渤健/卫材的Lecanemab在美国获批上市,而且国内也在2024年1月9号获批,年费用大约18万左右,皮下注射,安全性也比较好。而礼来的Donanemab 凭借TRAILBLAZER-ALZ 2的关键3期临床数据在2023年Q2向FDA提交了上市申请。而国内康诺亚也算是首个“吃螃蟹的人”,在2024年2月提交了CM383的临床试验申请,即将开展一项在健康受试者中单次剂量递增给药的安全性、耐受性、药代动力学、药效动力学及免疫原性的I期临床研究。

CM369(CCR8抗体)

虽然全球还没有此靶点药物上市,但是康诺亚CM369研发进展没有在第一梯队,礼新医药的LM108是国内首款获批临床的CCR8靶向抗体,目前也处于第I梯队。国内再鼎ZL-1218和百济神州BGB-A3055都处于I期临床。此抗体跟诺诚健华合作,诺诚健华拥有大把的现金,但是研发一直跟随百济神州,没啥看点。

现金及支出

目前康诺亚账上还有27.19亿元,待付账款2.5亿左右,银行贷款3.3亿左右,那么基本就是21亿左右的现金。2024年研发费用约7亿,其他费用支出2亿左右。按照这个节奏还能活2年以上,2024年还会受到AZ的里程碑付款1000万美金,2024年Q4 CM310获批上市,2025年就能正向贡献现金流。我认为康诺亚活下去是没任何问题的。

临床先发优势

康诺亚在做CM310临床试验的过程中,就跟全国头部100家以上三甲医院和专科医院合作,管理层给了2024年底销售团队200人左右的指引,那么销售还是很有保障的。耳鼻喉科大约150人左右,比皮肤科的市场空间更大。当CM310获批后,其他跟随者入组患者效率也会变低。

总结及估值

康诺亚不仅涉及自免、还有肿瘤和心脑血管疾病,当然如果要是CM383(Aβ原纤维抗体)如果成功,那更是解决了未满足的临床需求,不足就是在手现金还是比较少,有些药物推进速度不够快。个人非常看好的CM338、CM355竞争格局好的肿瘤药物还是加把劲。自免上速度还是可以的,但是信达开启了全球首款IL-4Rα/TLSP双抗在追赶。当然从康诺亚申报临床速度来看,基本都是国内首款,全球前5左右的靶点,只是后续可能资金和临床资源方面慢了一些,biotech早期还是要跟MNC合作更好一些,也彰显了研发能力,也能获得国内机构的认可,那么股价自然就起来了。我个人认为80亿港币左右是一个不错的买点,但是不构成投资建议。@今日话题 @雪球创作者中心 $和黄医药(00013)$ $百济神州(06160)$ $康诺亚-B(02162)$