人均持仓将近16万元,和上一期的赣锋锂业差不多, 都是小康家庭

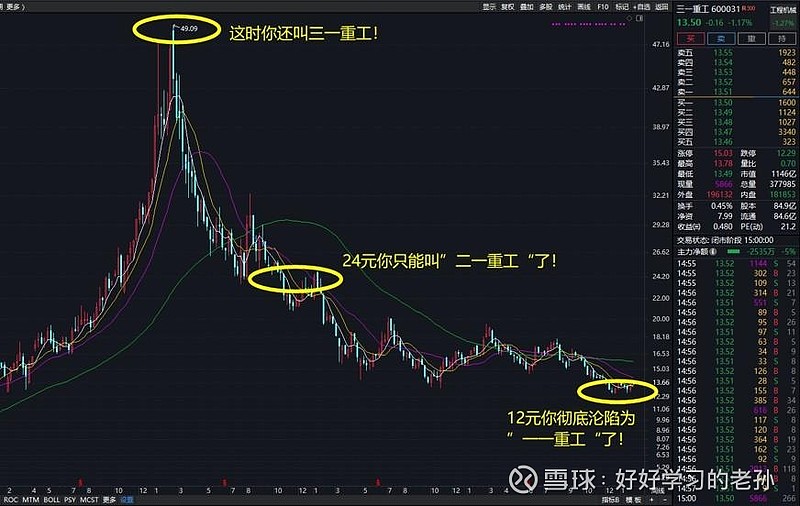

三一重工(第二季) 2024年当下你还有多少价值

怎一个惨字了得, 这样的走势你怎么对得起你这82万的股东呢?

分红大户, 募资55亿, 分红243亿

最多的一次1股分6毛, 2021年分红就分了51亿, 绝对的好公司

2021年一共赚了102亿, 拿出50%来分红, 你说这不是好公司的话那就没有好公司了

但是, 好公司就一定是好资产吗?这也许就是这82万股东的误区

不好意思, 这是完完全全的两回事,

好公司是什么?

为社会创造价值的公司都是好公司,

评价好公司的几个数据是:

就业、税收、产业地位、产品造福人类的数量、对人们生活的影响程度等等。

好资产又是什么?

回撤小、升值多、每年现金分红多,

可以抵抗通胀、 跑赢通胀、 跑赢市场。

平均收益率随时间的增长而增长,

总结下来就是四个字——保值增值。

发现没有, 好公司和好资产,

完全就不是一个概念的东西。

这个道理明白了, 起码你就不会愤青了, 咱们先来看看好资产

好公司不一定是好资产,好资产也不一定是好公司,

造福人类的就是好公司,保值增值的就是好资产。

抽烟喝酒绝对不是好公司但是却是好资产,

茅台和他的朋友们长期为投资者创造了巨额的收益。

干赌博、开赌场绝对不是好公司但是是好资产,

所以澳门赌场都是牛股。

你家孩子天天打游戏的公司绝对不是好公司,

再来看看好公司

给你造电视的是好公司,给你出版印刷书籍的是好公司,

给你制造衣服被子的是好公司,

但它们都不是好资产。

给你造汽车是好公司,给你盖楼的房地产公司是好公司,

那些保家卫国的军工、航母以及核工业还是好公司,

但同样的他们也都不是好资产。

你总用无数的万字长文来证明,这些公司有多么多么的好,

但是你还是要接受一个现实,

就是这些公司长期确实不保值。

再回来看看三一重工的数据更新情况

数据分析

营业收入560亿, 同比减少30亿, 市场需求疲软,营收减少。

制造成本397亿, 上年同期452亿, 制造成本减少55亿。

原料采购费用降低了60亿所导致。

数据分析接上

三费107亿元, 同比减少2亿, 变化不大。

利息费用7.7亿,去年利息费用只有3.88亿,同比增长了1倍,

公司可能是要做什么事了, 按照4%的贷款利率计算,公司多了将近75亿的贷款, 这可是笔大钱。

但是利息收入7亿,可以覆盖掉利息支出,算是收支平衡,

公司的财务管理方面做得很好。

总体看来就是公司进入弱周期了, 也是正常的。

2023年三季报扣非净利润42亿元,同比增长12亿, 主要是因为原料采购费用大幅减少所导致

往年第四季度都是利润最差的年月

利润估值

假如今年四季度和去年一样,赚了7个亿,

那2023年全年的利润预期就是50亿元,

50亿在资本市场中值多少钱?

挖掘机、混凝土机,这些东西采购完,

你未来十几二十年都不会再去买了。

理论上质量越好, 越经用,

用的年头就越长,所以短时间内很难产生重复消费。

那公司的利润一定是周期性的,想想刚才三一重工的利润走势,

需求旺盛赚80亿、 140亿,需求萎缩赚 2亿甚至亏损。

有一个细节需要注意

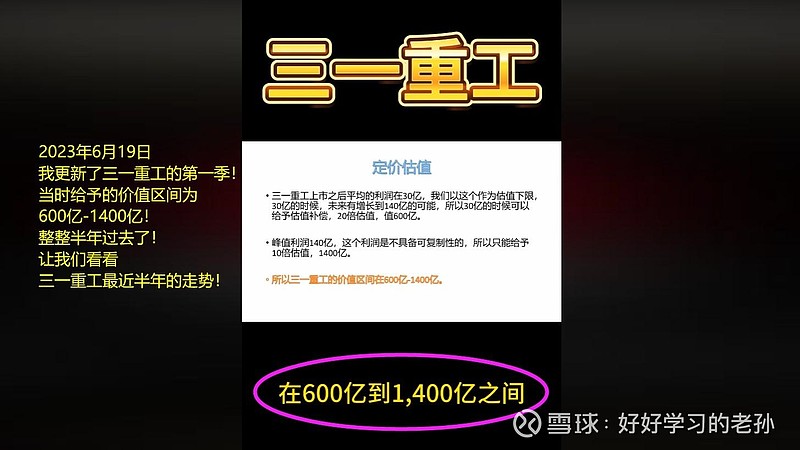

三一重工2020年营收1000亿,扣非净利润140亿,

也就是说公司的净利率最高是可以达到14%的。

2023年营收预期营收770亿,

要是赶上顺周期,公司是有110亿利润释放预期的。

所以我们在估值的时候,要考虑到公司的实际利润能力,

市场通常给予这样周期性的公司10倍的估值,

110亿利润释放潜力, 公司值1100亿,

这是2024年1月的当下价值,

这已经是包含了未来利润释放预期的结果了,

未来770亿营收下, 最好的情况也就是这样了。

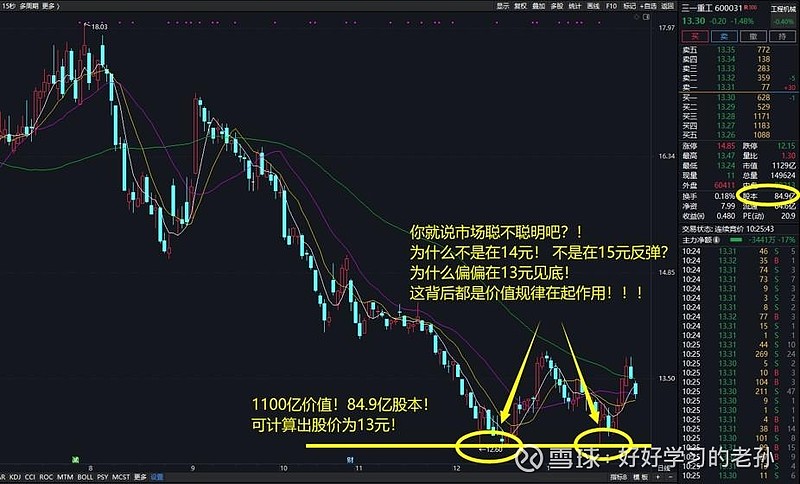

市场真的非常的精明

307亿现金, 236亿应收, 209亿库存

长期应收120亿, 股权 权益投资43亿元, 固定资产245亿元

45亿短期借款, 6.8亿衍生金融负债, 265亿应付, 27亿工资 税费

长期借款为218亿元

家底分析

这公司你看完就有种看不清, 云里雾里的感觉,

什么股权投资, 长期应收, 衍生金融负债全都有,

完全不知道这些钱都是怎么来的。

307亿现金, 236亿应收, 209亿库存,

长期应收120亿,股权 权益投资43亿元, 固定资产245亿元;

长短期贷款共计263亿元, 6.8亿衍生金融负债,

265亿应付, 27亿工资 税费, 现金债务合计562亿;

公司307亿现金, 236亿应收, 合计现金为543亿。

自由现金流负的20亿, 公司就是没有钱, 但是有产能就不怕,

净资产合计为600亿元。

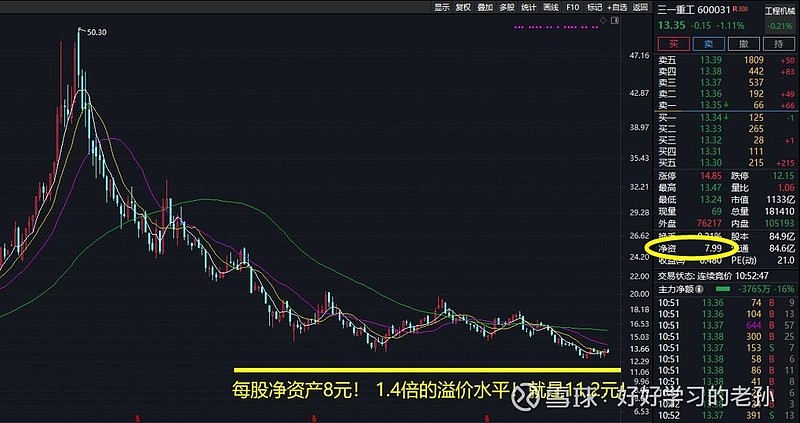

利润能力可以支撑公司几倍的溢价水平?

周期股利润的选取,你取顺周期的高点,不合理,

你取最低的利润点也不合理,

所以采用最近十年的利润平均值更客观一些。

最近10年平均的扣非净利润为50亿元,

600亿净资产, 50亿元平均利润,

公司的ROE为8%,

机械制造业至少6个点的收益才对人有些吸引力。

所以至少6个点可以支撑1倍的净资产,

公司可以支撑1.4倍的溢价水平。

目前公司的净资产可以支撑11.2元的股价

最后咱们来总结一下

目前最大的问题是什么,

就是我只能证明三一重工当下值1100亿市值,

我并不能证明未来他能释放更多的利润,

比如公司能赚150亿, 或者200亿。

假如你有这个能力圈, 你可以知道未来三一重工可以赚200亿,

那我觉得你起码在1100亿参与才会有获胜的把握,

因为这是你的认知变现。

假如你同我一样,未来公司的利润根本就一无所知,

那就老老实实的远离这样的企业,

三千若水只取一瓢, 抓住自己能看懂的公司就好了。

5000家上市公司,你能看懂3-5家并把握住他们就足够了。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!