洋 河 股 份

洋河股份——中国商战史上的经典案例

海 天 梦的由来

世界上最宽阔的是海洋,

比海洋更宽阔的是天空,

比天空更宽阔的是梦想,

比梦想更宽阔的是男人的胸怀。

当年的杨廷栋看到雨果的《悲惨世界》后,才有了后来的,

海之蓝!天之蓝!梦之蓝系列!

一款卖给有情怀的男人的酒。

世界上最宽广的是大海,最高远的是天空,最博大的是男人的情怀,20年未变的广告语

有情怀的酒 卖给有情怀的你, 没有情怀怎么办?喝了你就有情怀了!

海之蓝,指的是深邃、浩瀚的海洋,代表着广袤和无边无际的想象空间。

天之蓝,指的是高空和天空,在人们印象中,蓝色代表着清澈和透明,这也引申出了人们对于自由和无拘束的渴望。

梦之蓝,指的是梦想和追求,代表着热情和冒险精神。

经典的蓝色瓶身设计

确定名字后找了一家广告公司帮他做营销设计,因为当时的酒瓶都是白瓷瓶、透明玻璃瓶、要么就是绿色玻璃瓶,是没有蓝瓶酒的,只有海之蓝是蓝色的,所以叫洋河蓝色经典。

之后所有的酒包括现在蓝瓶的郎酒、蓝瓶红星,其实他们的鼻祖都是海之蓝。当时有了这样的差异化,所以就很显眼,一堆白酒摆在一块,你第一眼看到的就是这个蓝色,就能认出来这是洋河的产品,非常具有代表性。

所以这个企业,他的营销策略以及他的品牌建设都是非常成功的。这也就是他能从一个地方的小企业壮大成为一个大型的白酒企业的一个原因。

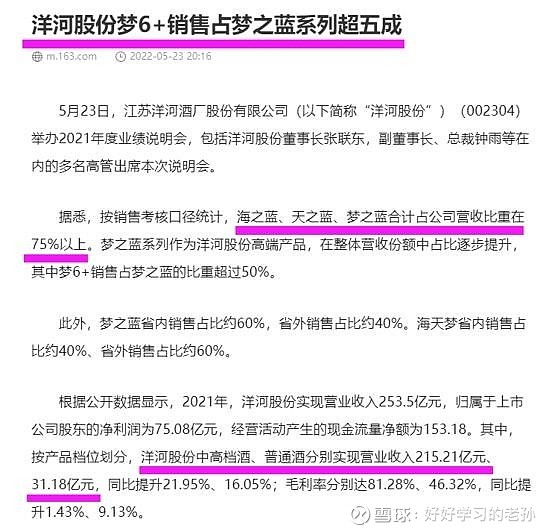

海 天 梦三驾马车, 没有短板, 我认为这是公司由小到大的第二个原因

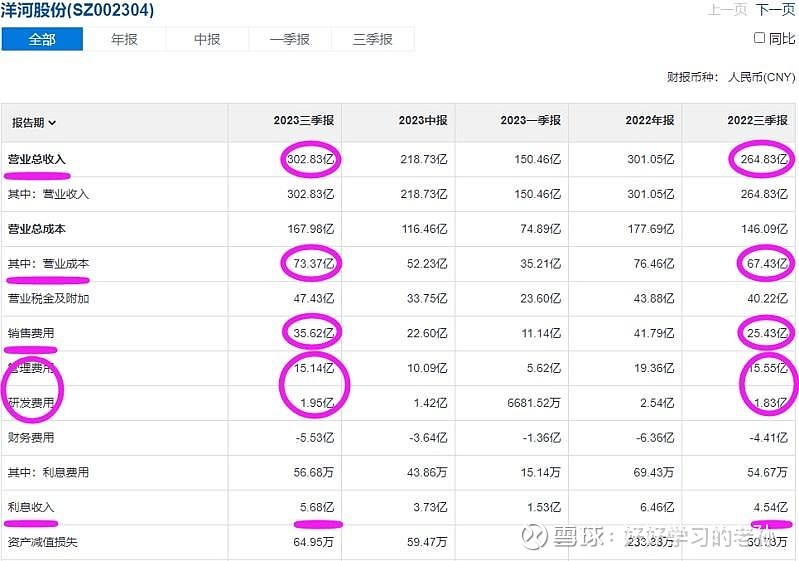

2023年三季报数据更新

数据分析

营收300亿,同比增长14%,营收增长40亿。

制造成本73亿,仅仅增长了6个亿。

制造成本增长6亿,带来了额外40亿的营收增长。

73亿的制造成本撬动了300亿的营收,剩下的230亿都是毛利润,这买卖赚钱太容易了。

销售费用主要是广告,海天梦在广告上还是很舍得花钱的,洋河是营销和品牌做得好,销售费用35亿,同比增长10亿。

其他费用变化不大。

光利息收入就有6亿,说明公司现金非常充沛,公司很有钱。

扣除完营业税和所得税扣非净利润为102亿, 同比增长15% 非常不错的业绩

300亿现金, 6亿应收, 165亿基酒

70亿股权 资产, 54亿酒窖, 13亿在建

这2.5亿的投资收益就是股权投资带来的

投资方向为投资公司 信托 证券等

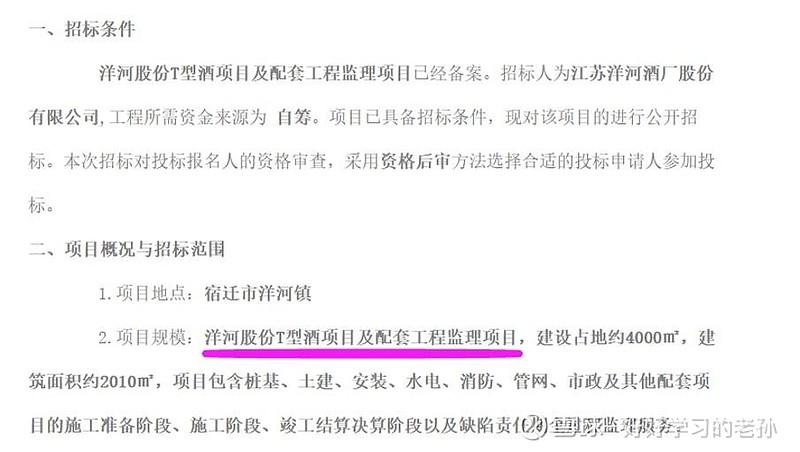

13亿的在建工程为洋河股份T型酒项目 陶坛库项目工程、贵酒项目工程等 影响资产但不影响公司价值

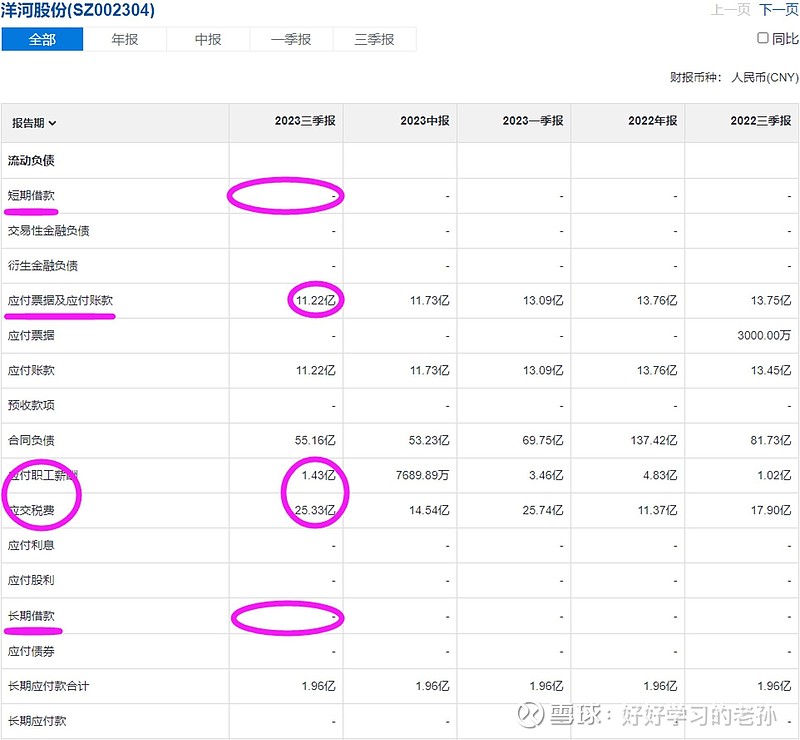

没有借款,真的一分都没有, 只有11亿供应商欠款还有27亿工资 税费

家底计算

300亿现金, 6亿应收,165亿基酒,

165亿基酒是未来营收的保障,所以这部分基酒的价值是远大于165亿的。

70亿可以产生利润的股权 资产, 54亿酒窖, 13亿在建工程,

11亿的供应商欠款, 27亿的工资 税费。

干净吗?什么乱七八糟的都没有,又是一家干净到纯粹的公司。

这报告,你说有人看不懂吗?上到80岁老人,下到小学生都能看得懂的财务报告。

年底应付只有38亿元, 这是都是流动性负债, 不是经营性复制。

先给货,再给钱,先打工,再给你工资就这意思。

最终公司的纯现金高达260亿, 净资产为574亿元, 其中将近一半都是现金。

这门生意好到什么程度?

现在真正创造价值的,只有54亿的酒窖。

一年创造多少利润?

2022年创造了93亿利润, 今年仅三季度就创造了100亿净利润。

什么概念这是?我一次投入54亿元,

半年回本, 另外半年就能再赚50亿。

试问天下还有比这还好的生意吗?

人家一分耕耘一分收获, 这门生意一分耕耘十分收获,

只要把粮食埋下去,就能长出黄金的一劳永逸的好生意。

净资产可以支撑多少股价?

476亿净资产,这是我们刚才计算出来的。

往年单四季度业绩都是一年中最差的,2021年四季度赚3亿,2022年四季度还是3亿,所以今年2023年大概四季度还是赚3亿,加上三季报的102亿,今年大概的利润预期在105亿。

这就可以计算出公司的净资产收益率为22%。

白酒消费行业,同样6个点可以支撑1倍PB,22%的ROE可以支撑3.5倍PB左右。

历史最低2.36倍PB,

其次就是现在的3倍PB

2013年发生了什么事情?朔州酒鬼酒带领的塑化剂风波+三公消费

当时这俩事件就砸出了2.36倍 净资产这么一个坑

目前净资产 34元,

如果按照 2.36计算,

股票极限是80元价值,

这是2014年白酒股启动时候的价格,

那个时候的茅台是180元,

现在 1700元,

所以如果洋河回到2014年的估值,

那么股价极限可以跌到80元。

这不是和你们开玩笑。

那当下合理的价值是多少?现实价格105元, 但是逻辑上支持121元了

利润估值

2023年105亿利润,

这个数字基本上是可以看见的,

因为近两年四季度利润变化并不大。

105亿利润,即使未来不增长仅凭白酒的重复消费属性仍然可以给予20倍估值,

价值中枢2100亿。

你到底是因为相信所以看见?还是因为看见所以相信?

那这不是天大的机会吗?

2013年50亿利润,400亿市值,

当时可是到过8倍估值的

要真到了8倍估值, 意味着什么?

公司105亿的利润,8倍估值就是840亿,目前1600亿市值,真若发生这样的事,流动性折价,股价还有进一步下行的空间。

当然我肯定是不希望这样的事情发生的,因为洋河股份的股东有17万人呢,我希望洋河天天涨停,你们赚钱,那我才开心呢。

但是做分析,要做全面,有好的一面,就一定有不好的一面。

矛盾既然有普遍性就一定有特殊性,所以我要把公司好的一面和不好的一面都摆出来给你们看,这样才客观些。

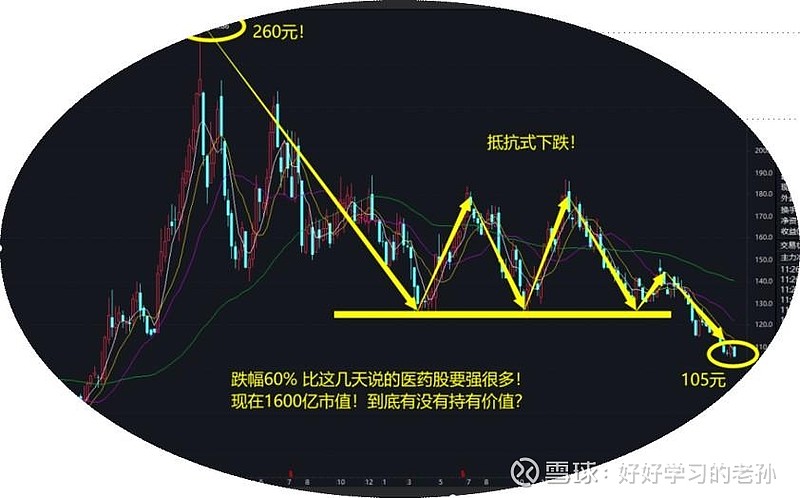

流动性是最大的风险

以前能从120元涨到139元再到180元是因为流动性,

那如果未来流动性不来呢?

或者流动性来了, 但是流动性不来白酒呢?

那么就会遇到流动性折价,

也许估值下滑到15倍,甚至8倍 。

过去又不是没到过,你凭什么说未来到不了?

那么市值可能就会变成1600亿, 甚至840亿,

真要走成这样的话,请问你该怎么办呢?

流动性既然可以让你赚到钱, 流动性就一定具备让你亏掉钱的能力

我们生活在一个相信的世界里,我们相信这个世界是美好的,它对你来说就是美好的。如果我们相信这个世界是丑恶的,那他对你来说就是丑恶的。改变的是什么?是世界吗?不是,是你到底相信什么,你的世界就是什么样子。

你相信尔虞我诈,你只能提心吊胆的苟且度日。

你相信善恶到头终有报,相信因果,那你就会去多做好事。

你到底相信什么,这才是最核心的问题。

你相信未来流动性一定可以到来,并相信流动性可以来到白酒板块,那就持有。

你不相信未来洋河能成长同时因为2020年刚刚炒完白酒板块,你不相信短时间内流动性还会再次光临,你就观望。

就这么简单,所以屏幕前的你,纠结什么呢?看完视频,认真的问问自己,你到底相信什么?

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!