汤臣倍健是热门股,中国外运是我股票池中的股票,二者虽然不是同一行业的,但他们都是稳定增长型股票。

本期我们主要从盈利能力和资产的角度分析他们。

一、 行业对比

汤臣倍健是卖保健品的,其商业的核心要义就是占领消费者的心智,铺天盖地的广告、精致的包装、层出不穷的营销手段。

中国外运是搞运输的,并且在对外业务具有一定的垄断地位。

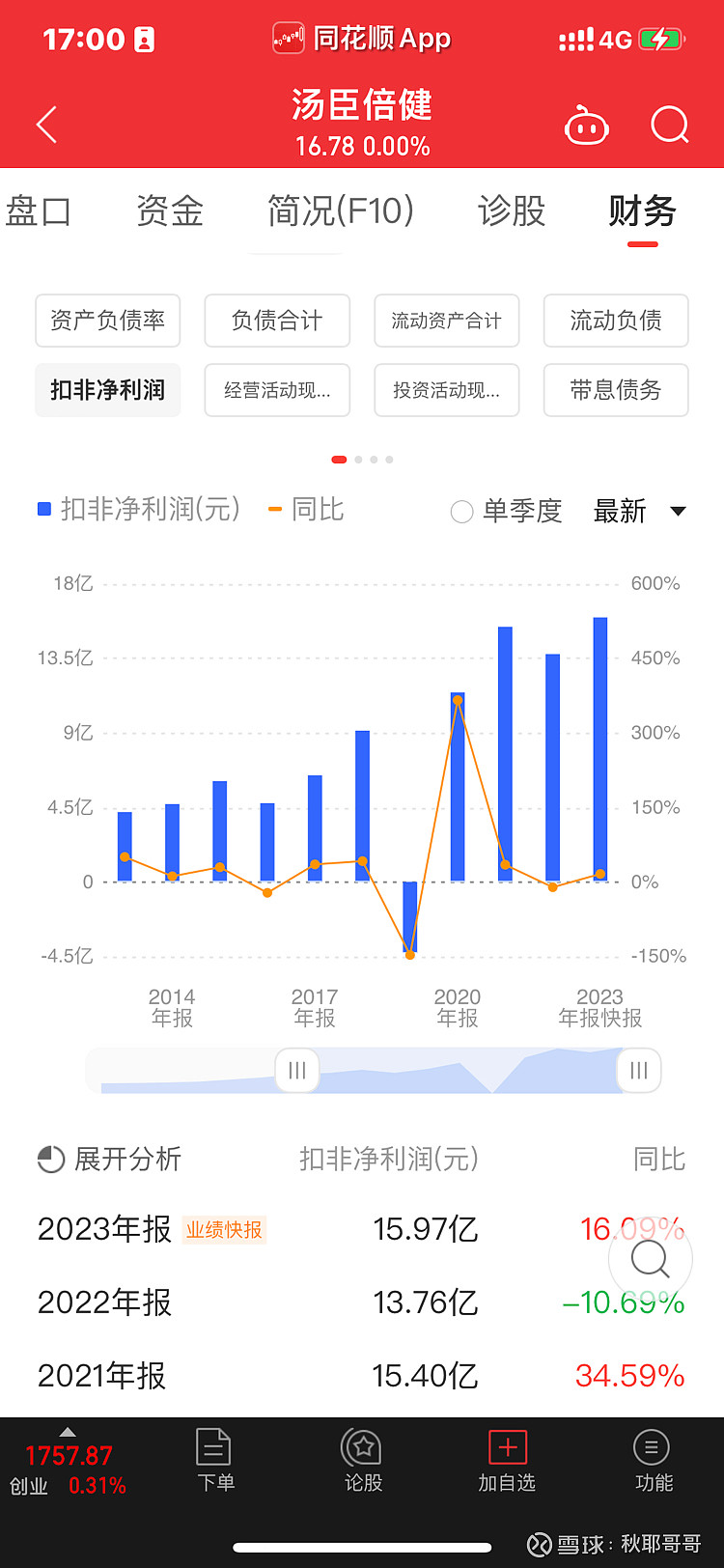

二、 增长率对比

我们可以看到二者都保持稳健的增长,(除了汤臣倍健2019年的特殊情况)

汤臣倍健2011-2013的三年平均利润为2.95亿,2021-2023的三年平均扣非利润为15.04亿,十年增长408%十年复合增长率约14%

汤臣倍健2011-2013的三年平均利润为7.31亿,2021-2023的三年平均扣非利润为40亿,十年增长446%十年复合增长率约15%

三、自由现金流

汤臣倍健2019-2023五年的平均经营现金流为15.29亿,五年的平均投资现金流为-9.66,合计自由现金流为5.64亿,以现金流估值法:现金收益率=自由现金流/市值,汤臣倍健仅为1.98%,比较孱弱

中国外运2019-2023五年的平均经营现金流为34.72亿,五年的平均投资现金流为-3.58,合计自由现金流为31.14亿,以现金流估值法:现金收益率=自由现金流/市值,汤中国外运H达到14%,优于10%的一般水平。

四、 负债情况

汤臣倍健的带息负债仅为1100万,这可能会受负债厌恶型的投资者的欢迎,

而中国外运的带息负债高达125亿,不过由于中国外运的业务相对垄断,并且以三年平均利润/财务费用计算,这一比值达到了21倍,远远超过格雷厄姆的要求5倍以上,是相当安全的,持续关注财报即可。