深圳新房的定价要接受政府指导,而二手房的价格则是买卖双方都愿意接受的价格,故常会出现相同地段和品质的新房价格明显低于二手房价格,买新房比二手房便宜数百万元。2018年,华润城三期新房单价8.5万元,当时华润城二期二手房单价12万元;2020年华润城二手房价格上涨到17~18万元。华润城三期的打新造就了暴富的神话,以90平方米的三房为例,若首付三成仅需投入230万元,房子的总市值则从765万元上涨到1530万元。

华润城三期打新暴富的神话让华润城润玺(即华润城四期)成为极受关注的网红盘。近期华润城润玺终于揭开面纱,单价为12~14万,对比现在前几期的二手房价17~18万来看,其中均价价差至少4~5万元,买100平米就赚500万,相当于一次彩票头奖。但衡量一项投资是否值得更重要的是投资收益率,而不是投资收益额。本文就从几个场景分析华润城润玺的投资盈亏和投资收益率。

打新收益的场景与收益测算

按深圳目前的购房政策,买房的首付比例和利率是不同的。其中首付比例对投资收益率的影响尤为明显。图1是网上流传的三种场景的打新年化投资回报率。

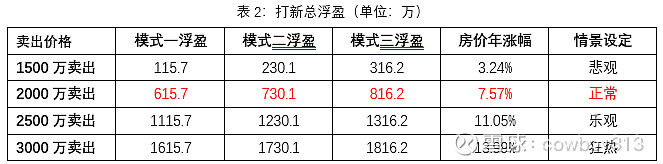

图1展示了按照购房政策的规定,三种情形的首付比例分别为30%、60%、80%;利率上浮5%~10%;持有期限为七年,二年后交房,再过五年后可以出售。月供与房贷余额可以用房贷计算器算出,此处需考虑的是:用等额本息还房贷时,每个月还的贷款金额相等,但期初还的利息多本金少,而期末还的利息少本金多。以期初贷款840万元、房贷利率为5.145%为例,贷款30年的等额本息每月需还4.59万元,第一月还款中3.61万元是还利息而0.98万元是还本金;最后一个月还款中0.02万元是还利息而4.57万元是还本金。期初房贷840万,七年后房贷剩余额为741.0万元。因二年后交房到七年后卖出有五年的时间,期间可产生租房收益,假设五年的房租从1.5万元涨到1.9万元,即每年的租金上涨1000元,五年的租房总收益为102万元。表1是以首付款为360万元为例的统计;表2和表3分别为四种不同的卖出情景下的总浮盈和投资年化收益。

打新收益的说明与总结

上节综合考虑了四种场景以及房租的收益,七年后卖出的总盈亏和年化收益。资金的支出包括了首付款、每月月供;资金的收入包括了每月的房租、卖出所得净额(即卖出总价减去银行剩余房贷),对打新资金的年化收益计算是按照内部收益率的计算方式(参考《手把手教你计算投资收益》)。以七年后2000万卖出房子为例,打新年化收益为9%~12%,与A股市场的长期收益率差不多,略差于主动型基金的长期收益率。但由于新房的价格较同类二手房有明显的优势,未来七年间房价低于打新价格的概率极低,投资者可以安心的持有。对华润城润玺的打新总结如下:

a) 若是买房自住,新房比二手房便宜500万,相当于一次性的套利盈利500万元;若打算七年后卖出,年化投资收益与A股相当,但期间亏损的概率极低,投资的风险调整收益极高。不管是买房自住还是投资,对绝大部分投资者来讲,都是值得参与的。

b) 期末卖出价格对总浮盈影响很大,杠杆率对总浮盈有一定的影响;期末卖出价格和杠杆率都对年化收益率有较大的影响。只有在期末出现狂热情景和杠杆率最大时,才能获得年化20%以上的投资收益率。