$牧原股份(SZ002714)$ 哥们,您的语言叙述太夸张了呀![]() @一起养猪- 搞得我以为近期的猪圈发生了什么大事件。

@一起养猪- 搞得我以为近期的猪圈发生了什么大事件。

首先声明我持有很多的牧原,但我持有的原因是看好牧原的管理层以及猪肉行业的超级体量,但我其实对牧原的短期反转持谨慎看法,远没有您说的那么乐观。

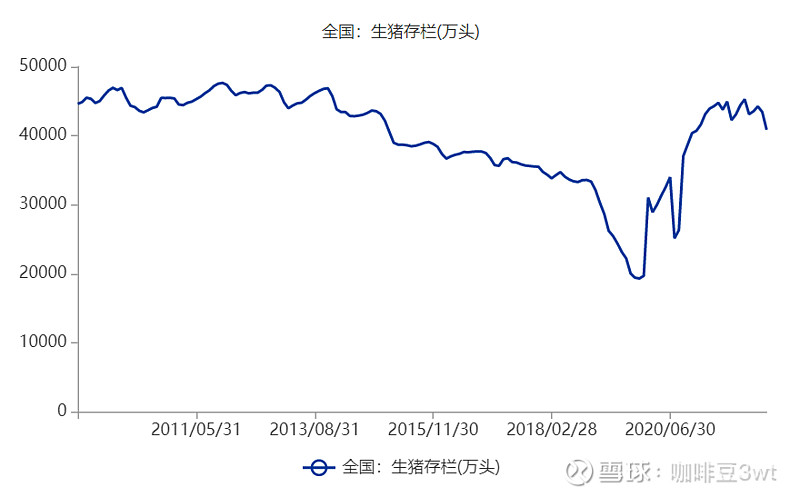

您文章所列数据,事实层面上是对的,但是如果把图列出来。就发现生猪一点都不低![]() 十年新低这个说法,,,是不是太有煽动性了点。。。

十年新低这个说法,,,是不是太有煽动性了点。。。

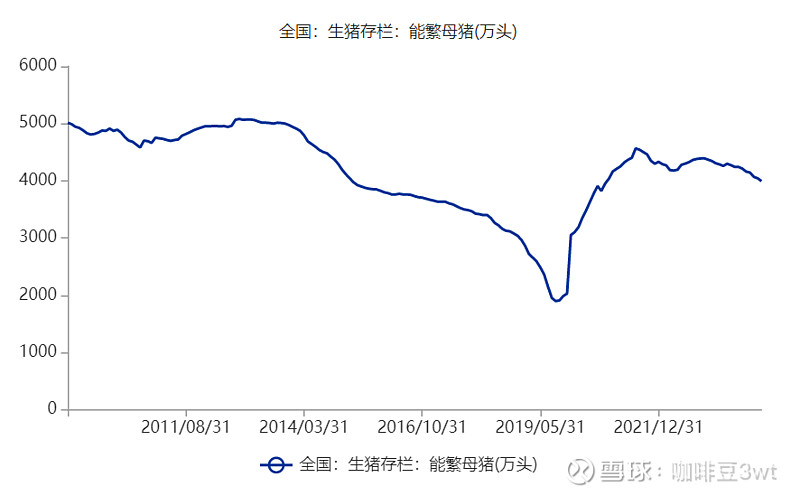

其次,能繁头数的数据的确下降了,但是3900这个数据,只是供需平衡点,如果猪价现在就涨,那么后续去化会被打断,会从3900回升的,3900支撑不起来一轮猪周期的反转的。并且,我们的能繁效率在不断提升,目前这个能繁的3900,其实也远远没有您叙述的那么乐观![]()

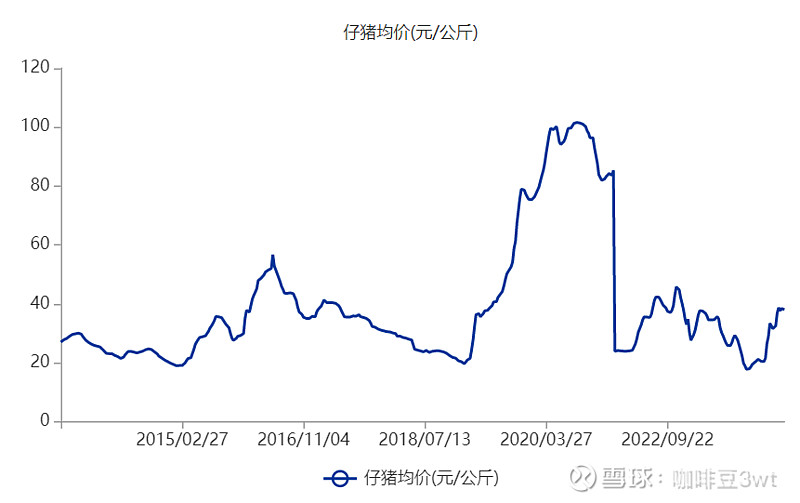

最后,我再给散户朋友们普及一个猪圈小知识。我们可以从仔猪的价格来判断养殖场对后市猪价的看法。因为大家抢仔猪,说明一致预期是对后续猪价更加乐观。

上升周期中,大家都抢仔猪,这个很好理解,也没什么指导意义。但下降周期中,仔猪价格一旦上涨,就是值得关注的信号了,这说明去化可能提前终止。

仔猪价格最低出现在2023年年末,这个信号其实对后续的去化很不利。

要知道,当时是生猪价格可是没有任何反应的。

我个人判断,本轮猪股上涨的原因在于抢跑去化,而不是认为猪周期即将翻转。一旦去化终止,这轮资金的逻辑会被证伪的。

我知道泼冷水其实不受大家喜欢,不过希望关注我的朋友们能冷静下来,仔细研判吧。

综上所述,我这样的价投资金留在牧原是很合理的,牧原的公司本身以及管理层的优秀不需要我过多赘述。

但如果想博弈猪周期短期反转的朋友,或许可以再仔细研究下?![]()

![]()

我个人判断,本轮猪周期值得博弈的点其实在于规模场的崩盘。

目前规模场的资金链已经非常紧绷了,甚至有的规模场已经崩盘了,但数量还不够。如果低猪价可以继续维持一段时间,后面的去化会非常顺畅丝滑,因为这是成建制的规模性去化。

乐观情况下,甚至有可能再次催生出19年那样的超级猪周期。

但这一切的前提都是去化不能被打断,一旦被打断,给了低效产能喘息之机,后面猪周期就要继续等待。

不构成投资建议,爱你们![]() 也爱一起养猪老哥,友好讨论,别打架。

也爱一起养猪老哥,友好讨论,别打架。