$东阿阿胶(SZ000423)$ 核心逻辑:

滋补类中药行业未来随着老龄化加剧,居民健康管理意识提升,治疗需求向预防需求转变,市场规模有望持续扩容。

公司为阿胶龙头,具备品牌溢价优势,市占率稳中有升。公司核心收入来源于阿胶及系列产品,其中阿胶由于消费人群较为稳定,随着库存消化至良性水平,有望维持稳定增长;复方阿胶浆有望依托临床端的推广带动OTC市场增量,叠加 2024 年国家医保解限,有望维持快速增长;“桃花姬”阿胶糕随着加大营销投入,有望从区域市场向全国市场迈进。

阿胶价格已经企稳,随着毛驴的存量下降,有望随成本和通胀上涨,带动产品价格上涨。

一、公司历史以及品牌价值

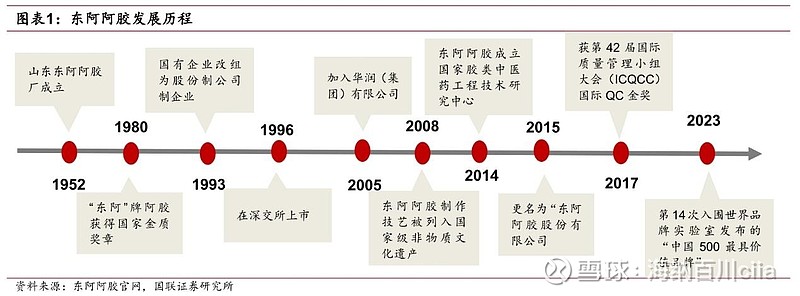

公司为阿胶滋补类中药龙头,前身为山东东阿阿胶厂,于 1952 年建厂,随后在1993 年改组为股份制有限公司,1996 年在深交所上市,2005 年加入华润集团。东阿阿胶深耕阿胶行业 70 余载,拥有“东阿”、“吉祥云”和“桃花姬”3 枚中国驰名商标、2 个保密品种、8 个保护品种,产品除国内销售外还销往港澳、东南亚、欧美等 10 多个国家和地区。

核心产品包括阿胶块、复方阿胶浆和“桃花姬”阿胶糕等。目前,东阿阿胶已成长为 OTC 第一大单品,滋补养生第一品牌。2023 年东阿阿胶第 14 次入围世界品牌实验室发布的“中国 500 最具价值品牌”。

二、公司主要产品

(1)阿胶,传承近 3000 年的滋补类名贵中药材,《神农本草经》列滋补上品,《本草纲目》称其为补血圣药,1980、1985、1990 年三次荣获国家质量金奖,1991 年荣获长城国际金奖,2015 年荣获全国质量奖,2015年起连续九年获得“中国药品品牌榜·价值排行榜”榜首。目前,“东阿阿胶”为 OTC第一大单品,滋补养生第一品牌。

(2)复方阿胶浆,源于明代气血双补第一方《景岳全书》“两仪膏”,传承四百多年,中药独家品种,补气养血、治疗头晕、失眠、贫血。零蔗糖、无防腐剂,44 年品质保障,“好气血 不再虚”。

(3)“桃花姬”阿胶糕,组方源于元曲《秋叶梧桐雨之锦上花》,优选道地原料,采用专利锁鲜技术,产品包装中国风设计,展现东方美学独特魅力,引领滋补健康新潮流。

(4)阿胶速溶粉,采用低温真空连续干燥独家专利技术,胶液直接成粉,单袋独立包装,方便即冲即饮,多元化服用场景,引领阿胶养生新时尚,“东阿阿胶小金条 随时随地撒个胶”。

(5)“皇家围场 1619”,战略布局男士滋补健康新赛道。旗下现有重点品种包含健脑补肾口服液、龟鹿二仙口服液、海龙胶口服液等独家批文产品,温补肾阳,固本培元,拓展男士滋补养生新人群。

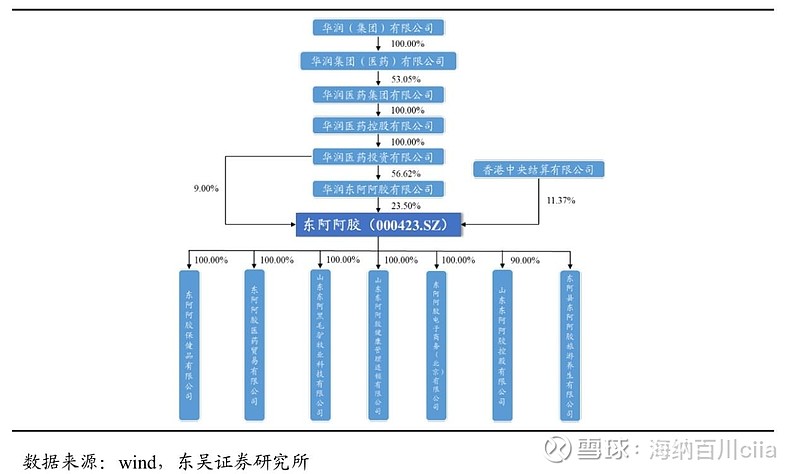

三、股权结构量化,实控人是华润集团。

截止 2023 年底,华润东阿阿胶有限公司为公司第一大股东,持股比例为 23.5%,华润医药投资有限公司,持股9%,所以华润持股共32.5%,实控人为中国华润有限公司,背靠国资委。

华润系高管接任,注入新活力。

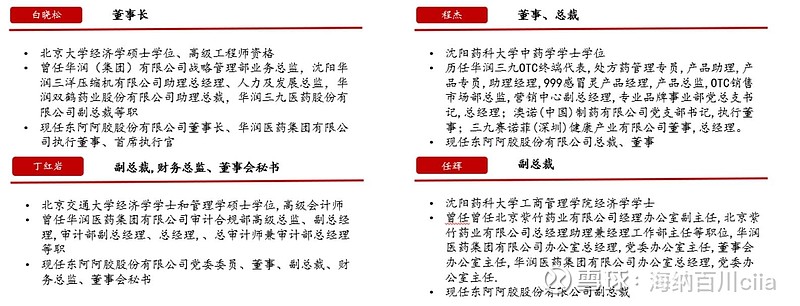

华润医药集团有限公司执行董事,首席执行官白晓松先生于 2023 年 3 月任职东阿阿胶董事长,曾任华润(集团)有限公司战略管理部业务总监,华润双鹤药业股份有限公司助理总裁,华润三九医药股份有限公司副总裁等职务。

程杰先生于 2022 年 1 月任职东阿阿胶总裁,历任华润三九 OTC 终端代表,处方药管理专员,产品助理,产品专员,助理经理,999 感冒灵产品经理,产品总监,OTC销售市场部总监,营销中心副总经理,专业品牌事业部党总支书记,总经理,具备丰富的市场营销推广经验。

四、逐渐消化不利因素,业绩触底后稳健恢复

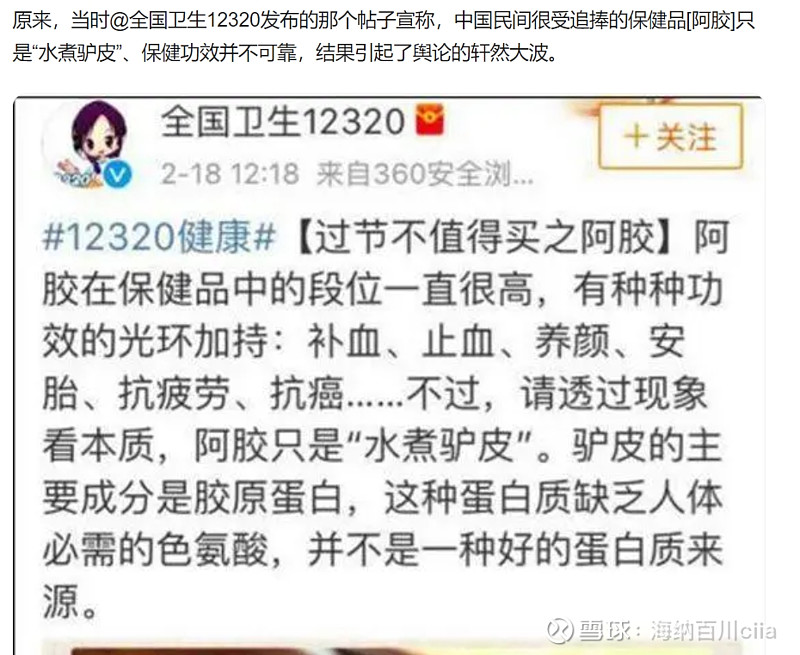

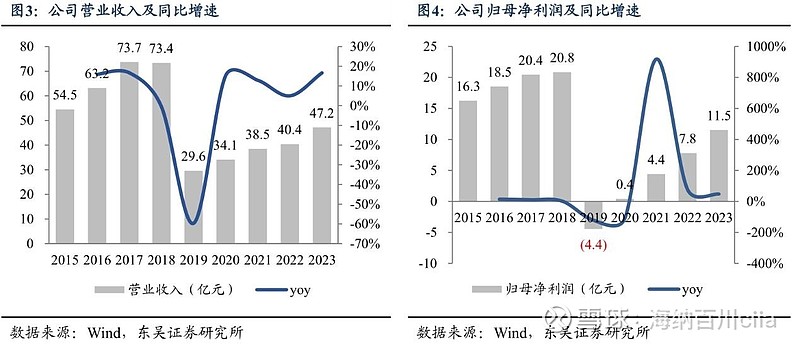

公司 2015-2017 年业绩持续增长,2018年遭遇“水煮驴皮”事件,受到广泛关注,卫计委账号宣称,其保健功效并不可靠,结果引起了舆论的轩然大波。2018年业绩增值停滞。

2019年,由于原材料驴皮价格上涨,以及提价策略失效导致阿胶系列产品销量下滑严重、渠道库存积压,公司营业收入大幅下降,出现上市24年来首次亏损。销售的下滑与2018年的舆论事件也有很大关系。

2020年起,公司逐步消化库存压力,回归良性周转状态,在Q2基本实现盈亏平衡。2020-2022年公司整体业绩保持稳健恢复和增长,营收复合增长为8.9%,归母净利润复合增长为325.9%。2023年公司实现营收47.15 亿元,同比增长 16.7%;归母净利润 11.51 亿元,同比增长47.6%,业绩表现亮眼。

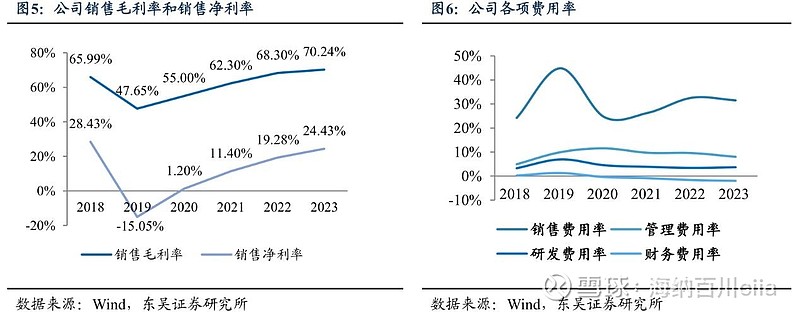

2020-2023年,公司整体毛利率、净利率均逐年上升。2023年销售毛利率为70.24%,已超过2018年的水平;销售净利率为24.43%,较2022年同期提升 5.15百分点。

公司销售费用率自2020年以来逐年上升,主要原因是将更多营销费用投放于新媒体、增加消费者端投入,加强品牌营销,2023 年销售费用率趋于稳定,较2022年下滑 1.08百分点。此外,在组织重塑下,公司管理费用率、财务费用率有所下降,提质增效有所体现。

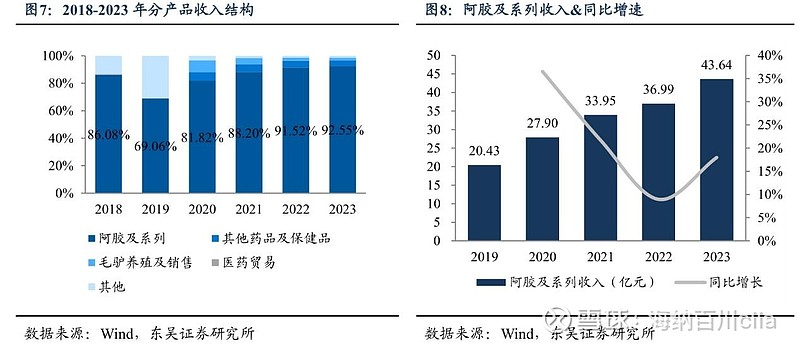

五、产品结构从营收角度看,阿胶及系列产品是公司收入的主要来源。

该板块 2019 年后占总营收比重逐年升高,2023年达到 92.55%;从毛利角度看,阿胶及系列产品毛利率高于其他药品及保健品、毛驴养殖及销售等板块,因此也贡献绝大部分毛利,2018 年以来每年占总毛利比重均在93%以上,2023年高达95%。从2023年Q3数据看,东阿阿胶块约占近 50% ,复方阿胶浆约占近 30% ,“桃花姬”阿胶糕约占10%左右。

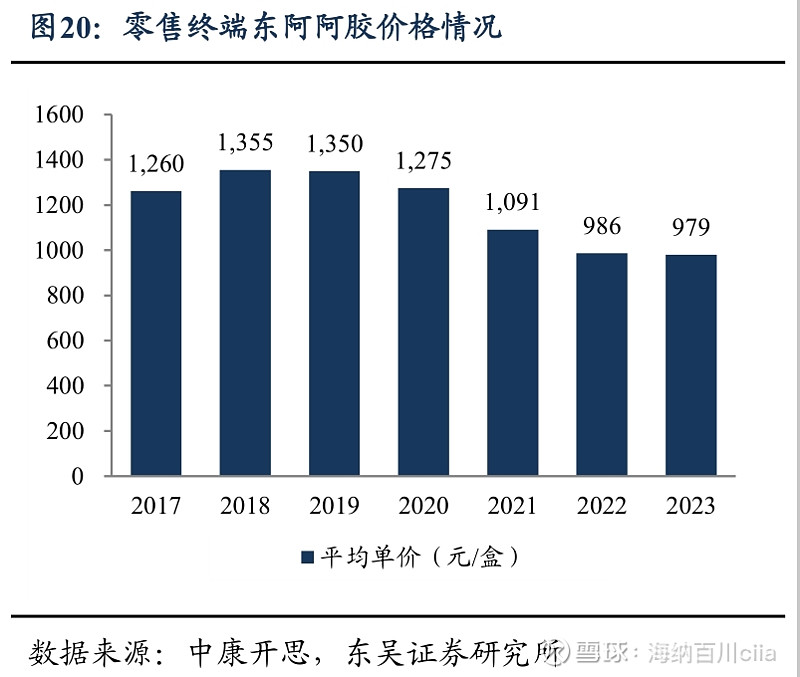

六、终端价格企稳、渠道库存逐渐出清

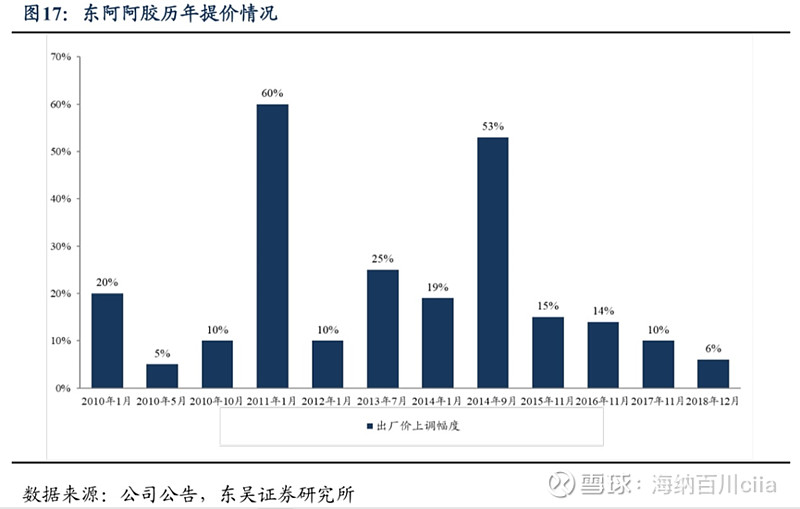

调整乱价现象,阿胶价格逐步企稳。 。据公司公告显示,2010 年以来,东阿阿胶累计提价十余次。持续提高出厂价格刺激了渠道进货,而终端销售并未大幅提升。2019 年开始公司受到去库存压力影响,渠道商也进入去库存周期,价格乱象滋生。2019年之后,阿胶价格逐年下降,2023年企稳,不再下降。

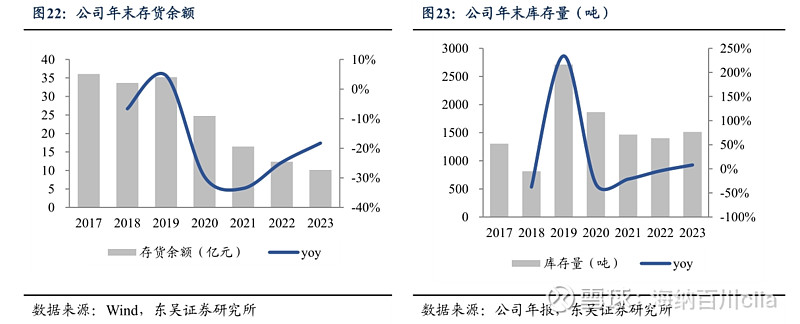

2020年起,公司通过终端动销,消费者深度运营,数字化营销等策略消化超量渠道库存。从存货余额来看,存货余额从 2019 年末的 35.22 亿元下降至 2023 末的 10.12亿元,存货占总资产比重也由 30.2%降至7.6%。从产品库存量来看,2019-2023 年公司库存量从2711吨逐年下降至1515吨,

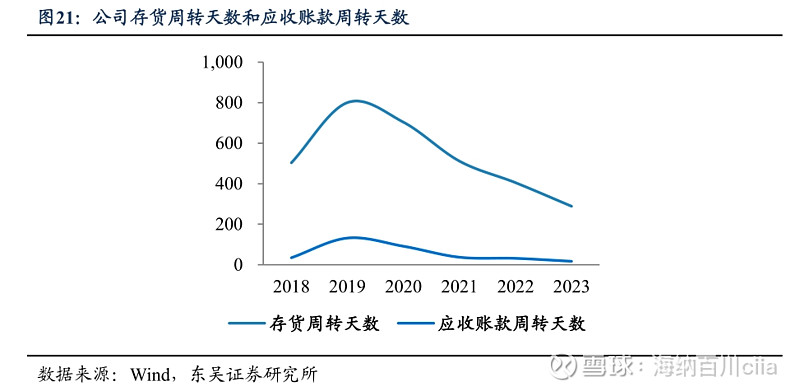

2019 年后,公司产品供应链逐渐恢复正常运作,销货速度不断加快,存货周转天数从 2019 年801天逐年下降至2023年289天。2023年公司存货和应收账款状态继续保持良好,已经恢复至 2018 年以来最佳水平。此外,应收账款管理情况持续优化,应收账款周转天数呈下降趋势,变现速度加快。

七、毛驴的存栏量直接关系到阿胶生产成本,进而牵动整个产业链。

随着我国农业机械化的普及,驴的传统役用功能逐渐没落,此外,毛驴养殖难度较大,繁殖能力弱,投资回报周期长,农户缺乏养殖积极性,导致近年来毛驴存栏量急剧下降。

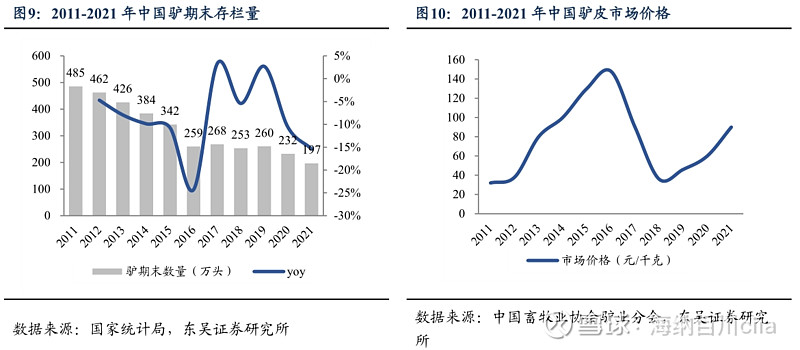

国家统计局公布的数据显示,2011-2021 年来我国驴期末存栏量快速下降,其中 2016 年降幅最大,达24.3%。截至2021年底,驴期末存栏量为 196.69 万头,与 2011 年相比下降了近60%。

受中国本土养殖驴数量的下滑以及阿胶行业需求扩大的影响,中国成为全球驴皮的主要进口国。2018 年,由于非洲进口驴皮来货量不断加大,且进口税比例降低,国内驴皮价格大幅下跌;2020 年,新冠疫情在全球爆发,国际活驴和驴皮运输困难,同时国内多地活驴流通不畅,产销环节严重脱节,养殖企业卖驴困难造成饲养成本上涨。

在国外端,公司在10 余个国家打通采购渠道,同时公司着眼全球市场,推广规范化养殖,通过积极开拓海外驴产业市场,努力提高全球影响力,向世界推广东阿阿胶驴全产业链发展模式,推动全球毛驴资源从资源开发型向产业发展型转变。

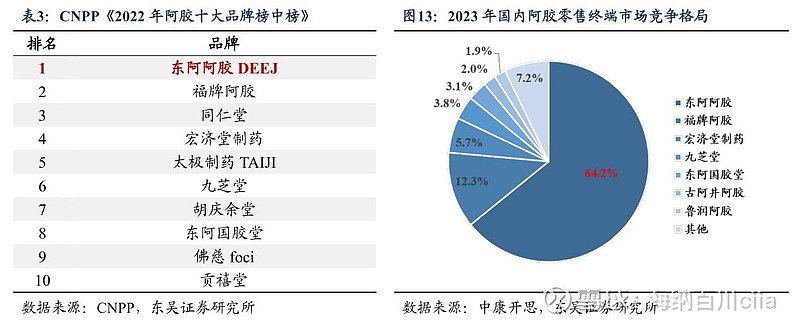

八、行业地位:东阿阿胶市场占据阿胶主要市场

东阿阿胶和福牌阿胶分别作为阿胶产品高端市场和中低端市场的代表企业,占据了我国大部分阿胶市场份额。2022年,CNPP 品牌数据研究院基于市场占有率、品牌口碑、网络投票等方面,通过大数据统计评选出了阿胶十大品牌榜单,在阿胶、阿胶糕、阿胶粉三个品类中,东阿阿胶均名列第一。

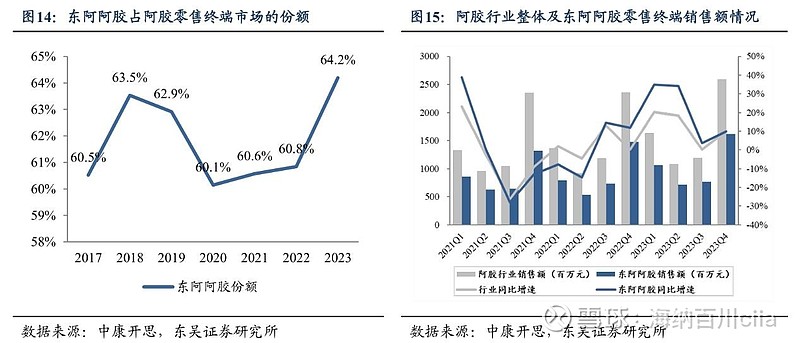

根据中康开思数据,2023年东阿阿胶以 64.2%的市占率远超其他品牌,稳居行业首位;福牌阿胶则以 12.3%的份额位列第二。从零售终端来看,东阿阿胶的市场份额自 2020 年触底后反弹,作为行业龙头,东阿阿胶的销售态势和行业情况相辅相成,2022年下半年开始,公司产品在零售端的增长速度开始跑赢行业平均增速。

九、未来增长动力

1、股权激励彰显未来发展信心

2024 年 1 月 3 日,公司发布股权激励计划,针对董事、高级管理人员、中层管理人员、核心骨干人员合计 185 人激励对象拟授予不超过 151.23 万股限制性股票,占公司股本总额的0.23%。

设立业绩考核目标:(1)2024 年-2026 年的 ROE 分别不低于 10%、10.5%、11%,且不低于对标企业的 75 分位值水平或行业平均水平;(2)以2022 年基准,2024-2026 年归母净利润 CAGR 均不低于 20%;(3)2024-2026 年营业利润率分别不低于 23%、23.5%、24%,彰显公司未来发展信心。

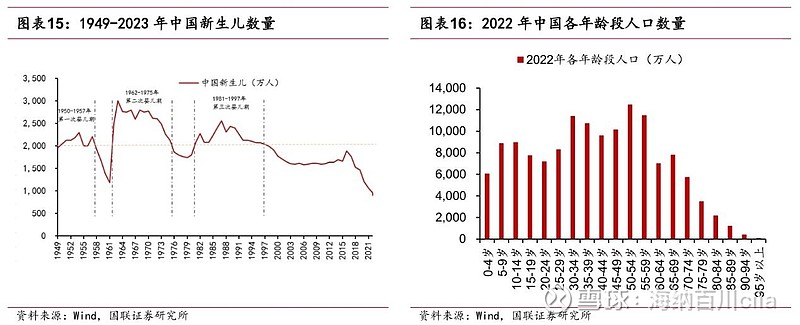

2、老龄化加剧 驱动治未病需求提升

人口数量最多的婴儿潮人群逐步步入老龄。根据新生人口数据,以 2000 万人新生儿为分界线,我国建国以来经历了三次婴儿潮,其中 1962-1975 年是三次婴儿潮中新生人口最多的时间段,这部分人口对应到2022年为 47-60 岁,是中国各年龄段人口分布中数量最多的人群,逐步从2027年开始步入 65 岁老龄阶段。

我国 5 65 岁及以上人口和占比持续提升,老龄化进程加速。2023 年我国 65 岁及以上人口有 2.17 亿人,占比总人口 15.4%,相比 2000 年提升 8.4pct。根据育蜗人口预测,随着第二、三轮婴儿潮人口逐渐进入老龄阶段,叠加低生育率影响,老龄化趋势将加速,预计到 2032 年左右进入老年人口占比超过 20%的超级老龄化社会。老龄人口增多,对滋补品的需求提升。

3、价格稳定后,有一定概率,随着成本和通胀提价。

十、估值

历史数据,剔除2020年负值和2021年的超高估值,从2022年开始逐步回归到30倍左右的合理估值,目前随着股价上涨,再次来到37倍PE左右。目前估值相当2019年之前,要贵很多,假设30倍为合理估值,目前也是略贵,可以作为观察股!