这两天比较热闹,价格数据和社融均有披露,有喜有忧。

上周市场确实实现了5月的开门红。

但是市场的成交额在后半周明显萎缩。

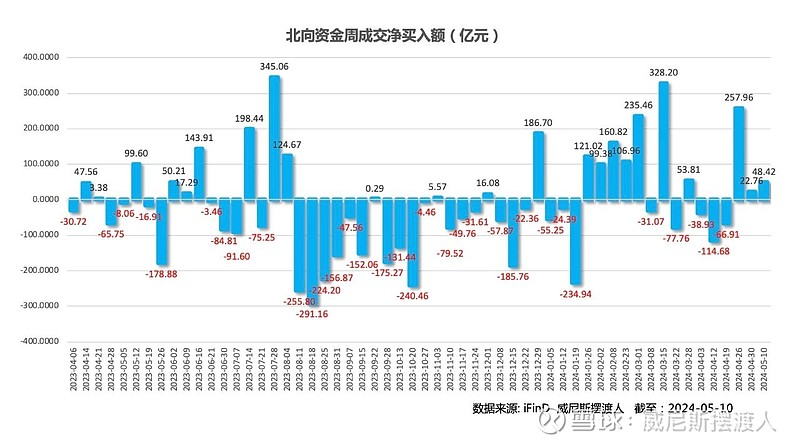

北向资金继续净流入。

在港股表现亮眼的情况下,南向资金也持续净流入。

说到这些,有个事情要提醒一下朋友们,从下周开始,北向南向交易将不会在盘中实时显示买卖成交数据了。

从2024年5月13日起,沪深股通(北向交易)港交所调整交易信息实时披露安排,不再披露沪深股通实时买入交易金额、卖出交易金额和交易总额;沪深股通当日额度余额大于或等于30%时,显示“额度充足”;小于30%时,实时公布额度余额。每日收市后披露沪深股通成交总额及总笔数、ETF成交总额、当日前十大成交活跃证券名单及其成交总额,并按月度、年度公布前述数据的汇总情况。每季度第5个沪深股通交易日公布上季度末单只证券沪深股通投资者合计持有数量。

在港股通(南向交易)方面:沪深交易所调整交易信息实时披露安排,港股通当日额度余额大于或等于30%时,显示“额度充足”;小于30%时,实时公布额度余额。每日收市后披露当日买入成交金额及笔数,卖出成交金额及笔数,成交总额及总笔数,ETF成交总额,当日前十大成交活跃证券名单及其买入成交金额、卖出成交金额、成交总额,并按月度、年度公布前述数据的汇总情况;每日收市后披露单只证券港股通投资者合计持有数量。港交所港股通信息披露安排保持不变。

所以喜欢“盯着”北向资金来交易的投资者要习惯一下了。

最新出炉的CPI数据同比涨幅扩大,但PPI依然羸弱。

CPI涨幅扩大是一个绝对正面的消息。我看到网上有朋友说CPI的上涨是因为水电费等公共服务价格上涨导致的……其实并不是如此,4 月 CPI 居住项-水电燃料分项的环比是 0%,而交通工具用燃料项环比则达到 2.9%。非食品价格同比增速录得0.9%,涨幅较上月扩大0.2个百分点,贡献CPI上涨约0.8个百分点。其中,服务价格同比增速录得0.8%,涨幅与上月相同;能源价格同比增速录得3.6%,涨幅较上月扩大2.3个百分点。

PPI继续羸弱,但同比降幅收窄,工业部门供需不平衡的状况还是比较明显。

相比CPI的超预期回升,社融数据就是超预期回落了。虽然有季节性的因素在,但单月新增社融为负还是超出了市场的预期。

从分项来看,拖累4月社融的主要原因一个是政府发债。从下图可以明显看到4月政府债券融资是大幅低于历史同期,为-984亿元。接下来政府债券的发行速度大概率将有明显提升。

另一个拖累的分项是居民端的贷款,不管是短贷还是中长贷,均有明显回落。这和房地产市场的弱势不无关系。

企业贷款方面,票据融资大幅飙升,说明实体贷款需求走弱的情况下,金融机构靠票融在完成指标。新增单位活期存款-2.56万亿元、为近10年同期新低。

M2增速7.20%,M1增速-1.4%,M1同比创历史单月新低。说明资金活化不足,需求依然很弱,后续降息降准落地的概率变化。

数据显示出来的问题很明确:需求不足,实体融资偏弱,后续亟待政策呵护。所以5月的政府债发行应该会提速,新一轮降息降准离我们也越来越近了。

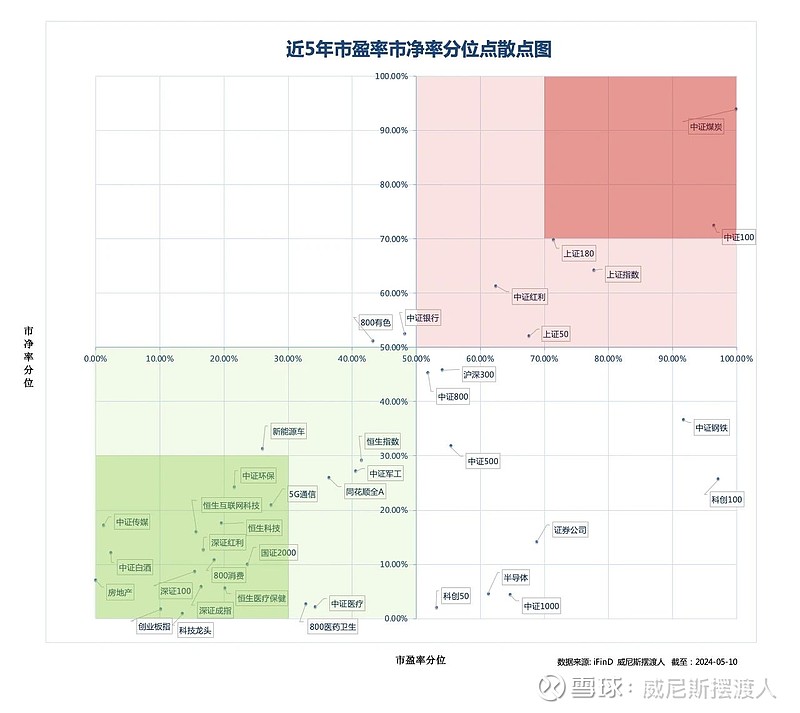

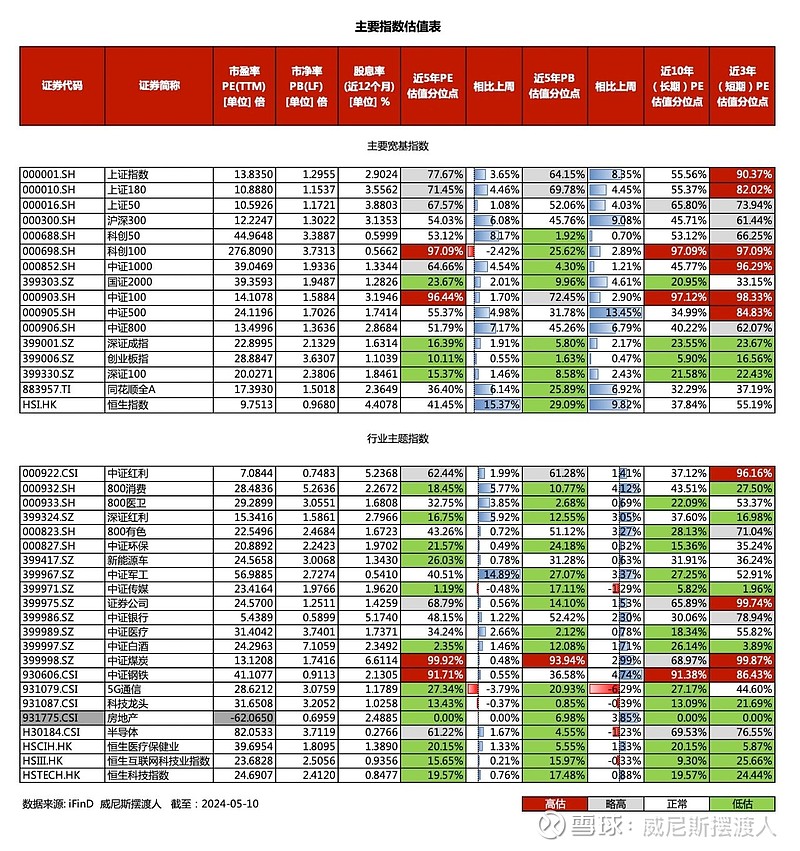

经过了一段时间的修复和一季报的披露后,目前主要指数的估值分位散点图已经比较分散了。

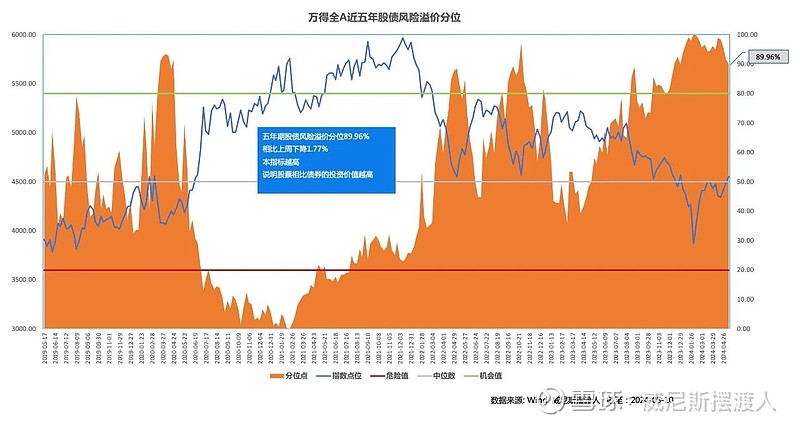

万得全A的股债风险溢价分位终于降到了90%以下。

市场到底会怎么走,数据分项解读如何,我们明晚的星空夜话聊。

风险提示:所有文章均为作者个人投资研究的观点分享,数据均取自公开渠道,不保证其原始数据的准确性,仅供读者参考。文章中的观点并不构成具体的投资建议,也不代表作者所服务的机构观点。投资有风险,入市须谨慎。