或者应该说:港股人民币定价的大时代来了!

目前的港股定价权

过去些年,随着港股通的开通,夺回港股定价权的呼声几次响起,但如你所知,虽然每次都有不错反应但最终都未能如愿,几成笑柄。为什么会这样呢?

总结起来有几点:

一是从港股投资者结构来看,欧美等外资还是占主导地位。

二是尽管港股通开通,但由于港币计价,国内投资者还是必须人民币兑换港币后才能投资,有汇兑损失及风险。并且,国内投资者参与港股通准入资格要达50万元人民币及以上,数量有限。

三是港股通的股息红利税安排对通过港股通投资港股的内地投资者不利。

四是最重要且根本性的问题是由于港元实行与美元挂钩的联系汇率制,以港元计价的港股估值是基于美元无风险利率水平的,而非人民币无风险利率。所以目前看到,当美元处加息周期时,美元回流美国,以港元计价的港股估值受到压制。而这种压制,通过AH传导影响A股定价。目前AH的差价越来越大,很大程度上是由于人民币/美元无风险利率水平的不同导致的。

未来的变化

雷添良,全国人大代表 香港证监会主席,在2023年10月召开的中央金融工作会议上的建议网页链接{雷添良:巩固提升香港国际金融中心地位 助力国家金融高质量发展_腾讯新闻}

1、关于港股通红利税安排及资格方面

「其一,降低港股通投资者准入资格。建议降低沪深港通项下内地投资者准入资格标准至10万元人民币,为内地中小投资者提供一个投资优质港股市场标的的机会。优化互联互通股息红利税务安排。建议国家税务总局与两地证券监管部门积极研究优化相关税收制度,降低港股通个人投资者的股息红利税收水平,使之与A股市场持平。同时,建议国家税务总局与两地证券监管部门积极研究适当减免北向交易的个人投资者相关股息红利税收,提升A股市场对外资的吸引力。」

2、关于将人民币柜台交易纳入港股通

2023年6月19日香港推出港币—人民币双柜台机制,包括24只双柜台证券如下(个人分类):

科技公司:百度、腾讯、阿里、京东、美团、快手、商汤w,小米,京东健康,联想集团

金融类:香港交易所、友邦保险、中银香港、恒生银行,中国平安保险

地产:新鸿基地产

传统能源:中国海洋石油

运营商:中国移动

其港币柜台约占香港现货股本证券市场平均每日成交额的40%。

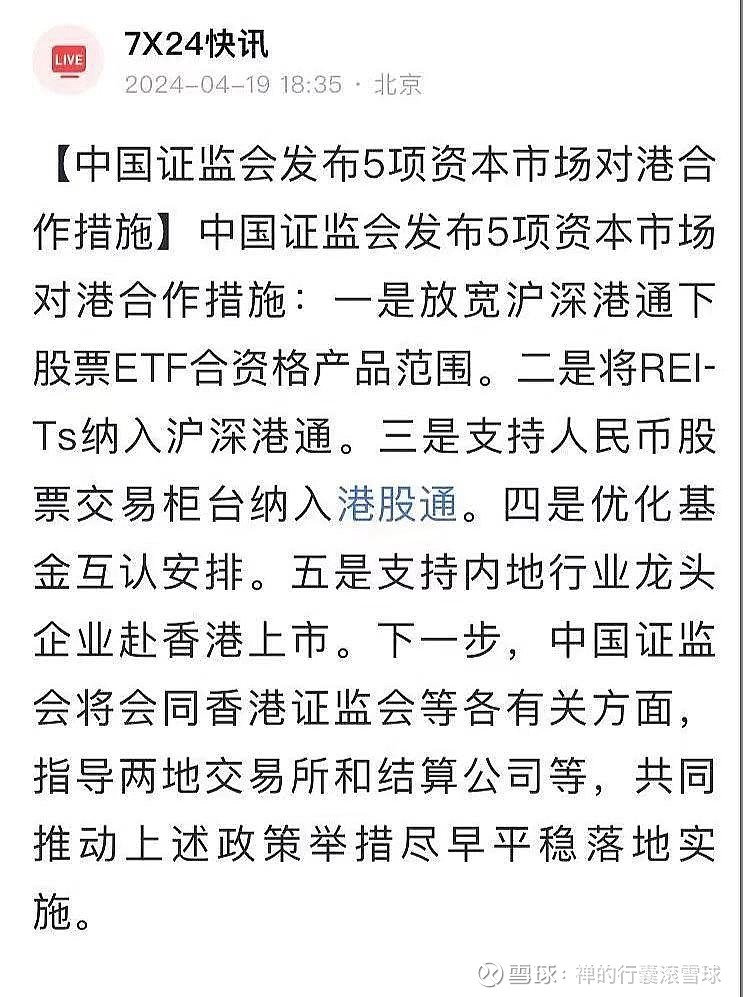

■ 2024年4月19日,中国证监会发布5项资本市场对港合作措施

「三是支持人民币股票交易柜台纳入港股通。香港推出港币—人民币双柜台机制以来,内地与香港交易所和结算公司积极就人民币股票柜台纳入港股通开展研究,目前相关业务方案已初步达成共识。下一步双方将继续推进业务方案完善、规则修订、技术改造、投资者教育等各项准备工作,争取早日推出,助力人民币国际化。」中国证监会发布5项资本市场对港合作措施_中国证券监督管理委员会

对比雷添良的建议,4月19日证监会几乎全部给予了正面回应。股息红利税安排属国税局职责,相信届时会一并解决。

推岀时间?

会很快,拍下脑袋,双柜台推出一周年,今年6月19日吧!

港股人民币定价的未来

以上措施特别是港股通股息红利税收安排,及港币-人民币双柜台纳入港股通,其影响将是根本性的,有望形成港股人民币定价的大时代!

人民币国际化是大趋势,提供更多更好的境外人民币金融产品是别国长期大量持有人民币的必要条件。另外,通过港股通闭环管理,国内投资者用人民币直接投资人民币核心资产,将带来巨大流动性,对合理其估值作用极大,并且不会导致资本外流。

更重要的,通过国内投资者(个人和机构)以人民币直接投资占港股交易量40%以上的人民币核心资产,将逐步形成以人民币无风险利率为基准的估值模式,对应对外资有意或无意打压中国资产的金融战等极为必要。

相信24只港币-人民币柜台将会扩容,会纳入更多优质公司,但个人希望严格标准有进有出不要超过30只、至多50只,打造真正中国版的‘漂亮30’

毫无夸张的讲:这次整体安排,领导确实高瞻远瞩立意深远,市场还没能完全领会!

投资安排

着力投资港股,个人想法,仅供参考。

一是继续投资金铜煤油逻辑,占主要仓位。高息的,比如中国海洋石油H,在人民币无风险利率长期下降甚至趋零的背景下,股息率达2 ^ 3 %是完全合理的,那意味着简单看股价在现在基础上乘3 ^ 4是合理的。另外在新格局下,AH价格差异将大幅收敛,在双柜台上的公司AH差价将趋零。

二是BAT等优质科技公司,潜在的中国Al巨头。在人民币无风险利率长期下降甚至趋零的背景下,市值/自由现金流小于10甚至近6是极其可笑的低估,况且是在大额回购且业绩回升情况下。所以,目前估值乘个3毫不夸张。

顺便说一句,目前国内投资者除非可以将钱润到境外,完全没可能投资百度集团、阿里巴巴、京东,相信对其边际影响是最大的。

以上预测,可以实现?

线性吹下牛,2019年以来,在海控及煤金油铜等的预测上,几乎全部或部分正在实现中,希望这次带来更大更深远影响的预测也能最终实现!

会吗?

拭目以待!

附: