昨天,医药板块受销售费用检查影响又是大跌。近一年来,申万医药生物板块下跌26.78%,在28个板块中仅仅比整个板块亏损的申万传媒好点,排名倒数第二。

从医药板块的利空因素来说,最近一两年来确实是接二连三。长生生物的疫苗丑闻,国家带量采购,康美暴雷,销售费用大检查等。一类是如长生生物、康美药业等个案的利空,这些利空说实在对整个行业的影响不是很大。还有一类如集中采购、费用检查等都是针对整个行业的。

整体来说,不管是带量集中采购,还是费用检查,其根本目的都是降低医疗费用。医药这个板块的销售模式和其他所有的板块都不太一样。因为医药的专业性,患者是没办法也没能力去选择药品的。而最大的买单者是国家医保,况且随着新药的进一步研制成功,人均寿命的增加,医保范围的扩大,国家确实负担越来越重。而以销售费用为幌子的回扣泛滥,确实有非常大的必要去挤压销售费用。不管是带量的集中采购,还是费用大检查,其目的就是这个。

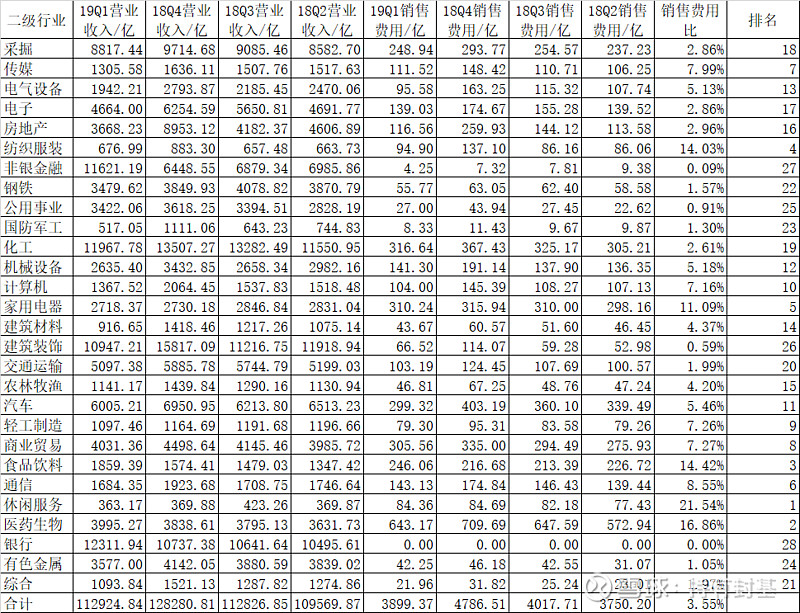

我们看申万一级28个行业,用最近的4个季度的销售费用比上营业收入,医药生物的比例高达16.86%,是除了休闲服务外比例最高的。

再看二级子行业,生物制品、中药、化学制药这三个行业的比例都大于1/4,而医药服务和医药商业都低于10%。

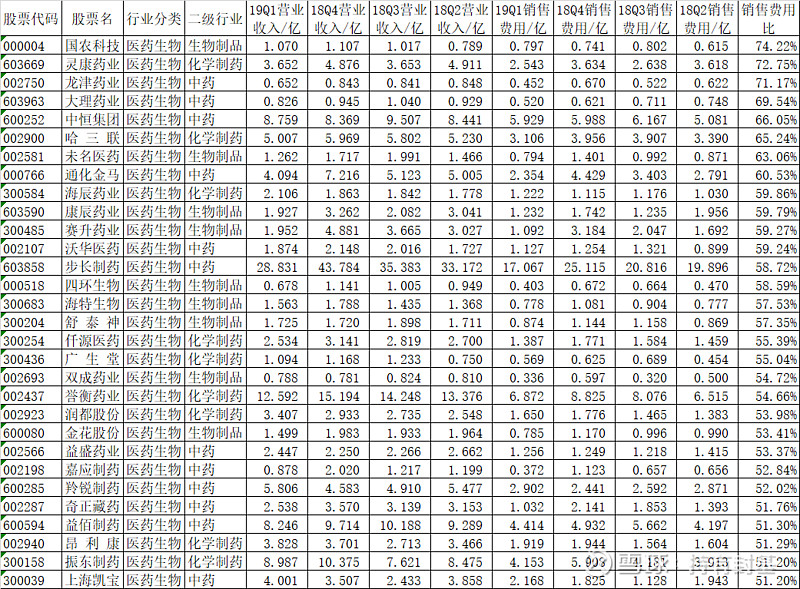

再看销售费用比最高的30家药企,全部都在生物制品、中药、化学制药三个行业,其中就有董事长为女儿上学行贿的步长制药。一半以上的收入都用做销售费用,对医药这个行业来说肯定是不正常的。

那么这个行业将来会怎么样呢?这不仅使我想起了当年的塑化剂事件和八项规定对白酒的影响,从这两个行业比较来看,医药的需求甚至比白酒更加刚性,白酒可能不喝,但整个医药行业绝对不会因为这次事件而一路下滑。况且销售费用的挤压,其实也有利好因素。药价下降,费用减少,不一定对药企都是利空。只不过这次大洗牌,一定会有药企把危机当机会,笑到最后的。

只不过这个行业专业性太强,我们普通投资者很难甄别,也很难对将来的胜出企业下注。与其这样,还不如对整个行业下注。

医药指数有好几个,如全指医药(000991)、中证医药(000933)、医药100(000978)等,一般的医药指数都是市值加权的,也就是说市值大的比例高。只有医药100是等权重的。考虑到这次洗牌的不确定性,我们还是推荐等权重的医药100。比如去年9月份前,康美药业还是一个千亿市值的大公司,在医药板块中市值仅次于恒瑞医药,今天的市值已经不到170亿了,像康美药业这样的大市值股票的暴跌,对市值加权的指数影响就非常大。跟踪医药100的指数基金中,天弘医药100费用相对低,如果长期持有,建议选用天弘医药100A(001550),如果短期,则可以选用不收申购赎回费而每天收取销售服务费的天弘医药100C(001551)。@今日话题