$牧原股份(SZ002714)$ $苹果(AAPL)$ $特斯拉(TSLA)$

现有生猪同行竞争中的最大群体是散养户,这里把散养户定义为生猪500头以下的各类养殖主体(农村农业部把生猪年出栏量500头以上的定义为达到规模标准,属于规模养殖场,需要向当地畜牧管理部门备案)。虽然我说散养户产能不断消退,但多个平台的讨论中还有很多人坚持认为散养户产能很难去化,甚至认为要战胜牧原(见下图,“价值学习笔记”和“目标老十”的文章或讨论)。看了半天,他们的依据只有一个:散养户的成本比牧原低!他们自然还要说散养户的成本比其他生猪企业的成本更低。他们的逻辑从竞争原理看确实有道理,生猪行业由于没有产品差异化特征,低成本成了最重要和最有效的竞争武器,散养户更有竞争力似乎理所当然。这个问题必须要弄清楚,否则如果上市公司都因为与散养户的竞争中失败而连续亏损破产了,那么就要回到解放前的养猪状况了,社会进步也就不存在了。荒唐的是,相信这个逻辑的人还真多,也是想当然地思考问题的典型案例,是讨论中存在的最大误区。

虽然“价值学习笔记”(雪球名)常常胡搅蛮缠,其逻辑缺乏依据,但其观点却极具代表性和扇动性,偷换概念是他常用招术之一。似乎只要所有规模企业的成本比散养户高,都要在与散养户的竞争中亏损的一塌糊涂而败下阵来,亏损时间长了必然破产。

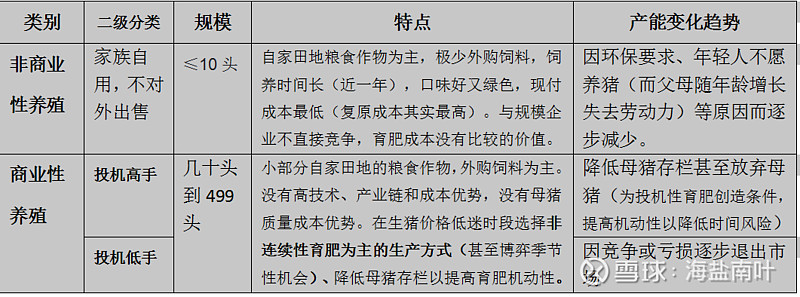

没有分类的讨论是在概念上耍流氓。虽然对生猪散养户可以有不同角度下的多种分类,但下表是我针对上述问题的分类,分类的核心是区分了非商业性养殖和商业性养殖!所谓的近2000万散养户中,90%都是家族自用,不对外出售的非商业性养殖,非商业性养殖不与规模企业竞争,怎么打败工业化养猪的上市公司?不竞争了还有必要比较育肥成本吗?把非商业性养殖当成商业竞争来吓人是正宗的耍流氓。如果让这些农户听到了,他们会说:“扯上我们干吗?我们压根就没有想过要去市场上竞争,自己养来自己吃招惹谁了?没有招惹别人也叫竞争?只有脑子有病的才去与这些养猪的上市公司竞争,我们还要靠他们卖给我们仔猪了。再说,就算部分散养户自己忍住不吃了把猪拿去市场上竞争,我们这些一盘散沙的乌合之众看看也指望不上能打败谁,虾米而已。”1800万这个数字很吓人,但这样的散养户数量再多也没有用,因为与上市公司没有交集。

即使是商业性养殖中的散养户也必须分投机高手与投机低手二类,就像炒股中的散户一样,难道全部是高手?只有小部分吧?由于规模原因,商业性养殖的散养户自家田地的粮食作物已经不够,仍需外购饲料为主,这样就没有多少成本优势了,加上没有好的软硬件养殖条件、没有产业链和母猪质量成本优势,资金、防疫条件等与工业化上市公司比更是差距巨大,500头以下的养殖主体还没有国家补贴等各种政策支持,高手也只是一小部分,这样的散养户那有竞争力,怎么打败牧原等上市公司?

通过我的上述分类分析,一举粉碎了散养户成本低而更有竞争力的逻辑。行业进入成熟期后,大规模工业化养殖企业才是上市公司的真正竞争对手,连这点都看不清楚的人,绝对是想当然地瞎嚷嚷。

(生猪散养户分类表)

还不够过瘾?再看看下图就感知到了散养户是怎样的兵败如山倒!怎么与上市公司竞争?

(散养户历史户数)

“拈花堂”(雪球名)对“散养户历史户数”表格的解读精彩动人,我就不重复了:

第一列(1-49头),应该是以“家庭自养型”为主体,少量的“家庭经营型”。这一列的演变最为触目惊心,一是其消失的速度太迅猛,从8010万户到1879万户,降幅达76.5%。二是其退出的态度太坚决,一直缩减,绝不回头。那怕是2019-2020年因非瘟造成的猪价奇贵,这类散养户仍在急遽萎缩,很多网友想象中的“价低休栏,价高复养”的情景并不存在。

第二列(50-99头),基本上是“家庭经营型”。从2007年的157.8万户到2014年的157.1万户到2021年的7.76万户,上半场基本稳定,下半场急速退出。同样,即便是2019-2020年的猪价高峰期,这一群体数量也不见半点反弹。

第三列(100-499头),既有“家庭经营型”,也有“合伙投资型”,比例不确定。从2007年的54万户到2014年的81万户到2021年的42万户,群体数量已远逊于15年前,仅为高峰时的一半。

现实就是如此残酷。养猪,这个大众口口声声门槛低、无壁垒、易进入的行业,从业的散养户却选择了不断逃离。说到底,这些人是真的干!真的苦!真的难!不像网友们动动嘴皮敲敲键盘那么率性!那么快活!

年出栏500头以上的,统一划为规模养殖,那是另一个江湖,逐鹿中原,刀光剑影,演绎着另一番聚散悲欢。

怎么样?看了“拈花堂”(雪球名)精彩解读应该过瘾了吧?其实,倒着推理也懂了:在全国生猪总消费数量没有大的变化下,大规模工业化养殖主体出栏量大幅增长替换的消费量肯定是散养户的量,难道上述表格中上市公司大幅增长的出栏量都卖到国外了?笑话,国外的成本更低,挡住他们、少些进口还差不多。从谁替换谁看谁竞争胜出不是一目了然了吗?