①基本公司信息和经营业绩

②综合点评

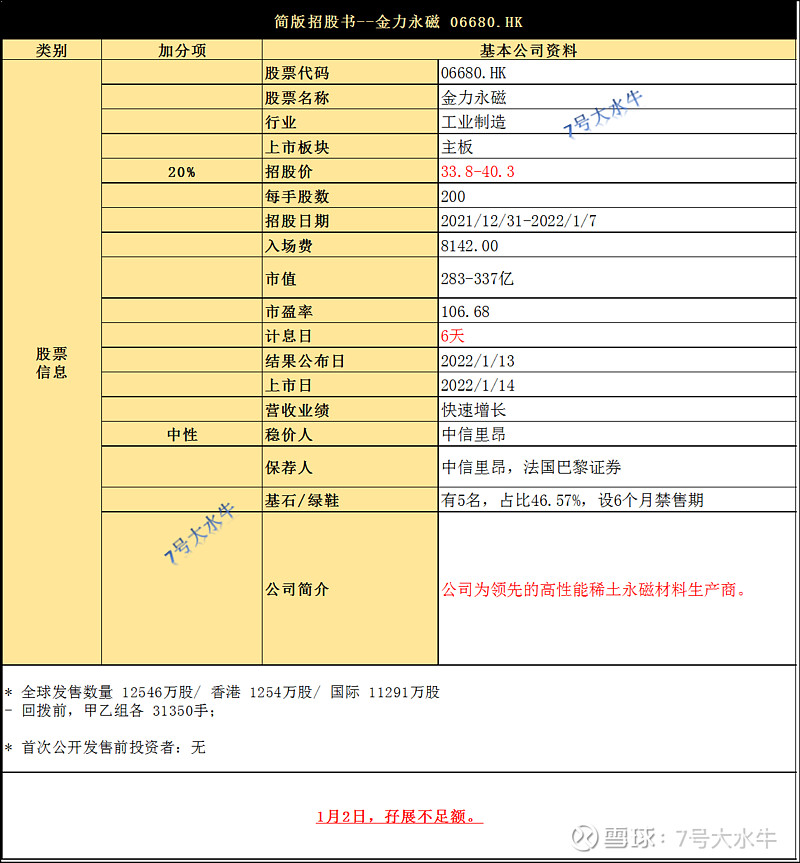

公司拟全球发售约 1.255 亿股,其中,香港发售1254万股占 10%,国际发售11291万股占 90%,另有15% 的超额配股权。

每股33.80-40.30港元,每手200股,入场费8141港元,预计2022年1月14日上市。

回拨前,甲乙组各31350手;

预计一手中签率100%。

公司介绍:

公司是领先的高性能稀土永磁材料生产商。

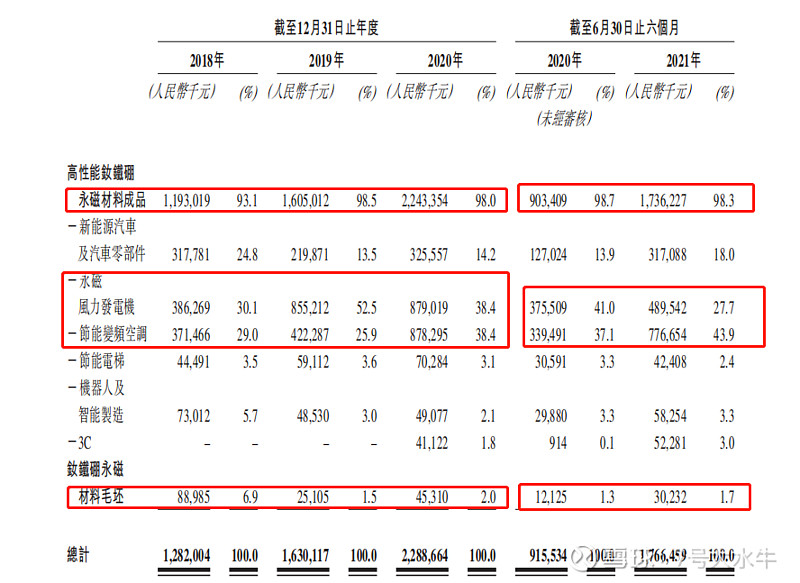

产品广泛用于:新能源汽车及汽车零部件、永磁风力发电机、节能变频空调及其他行业。

其中,2018-2019年公司积极布局风力发电机,紧接着2019-2020年迅速切入节能变频空调,2021年进一步扩张到新能源汽车领域,深入绑定金风科技,南方稀土,快速抢占市场份额。

截止2021年首6个月,公司主要收入来自风力发电机和节能变频空调两大板块,两者收入占公司总收入的71.6%,均排名全球第一。

其中,节能空调占总收入的43.9%,新能源汽车占公司总收入的18%。

在新能源汽车及汽车零部件领域,金力永磁是特斯拉、比亚迪、联合汽车电子等新能源汽车驱动电机的磁钢供应商,上汽集团、蔚来、理想汽车都是最终用户,也是博世集团多年的汽车零部件磁钢供应商。公司还是大众汽车、通用汽车新能源汽车平台的稀土永磁材料供应商。

竞争格局方面,

根据弗若斯特沙利文的资料,

2020年按销售收入计算,公司的稀土永磁材料生产商中排名全球第三,市场份额5.1%;中国排名第二,市场份额6.4%;

2020年,在全球所有稀土永磁材料生产商中,按高性能稀土永磁材料产量计,本集团排名第一,市场份额约为14.5%。

2020年公司使用 晶界渗透技术生产 4111 吨高性能稀土永磁材料,于晶界渗透稀土永磁材料市场排名世界第一,约占 21.3% 的市场份额。

产能方面:

18至20年公司高性能钕铁硼永磁材料毛坯产能分别为7000吨,8800吨,1.28万吨,复合年增长率为35.2%;

2020年,公司的高性能稀土永磁材料产量为9612.9吨,排名世界第一。

- 产能扩充方面,

公司计划升级现有的赣州生产基地,包头,宁波的新生产基地,

预计2022年,高性能钕铁硼永磁材料毛坯的年产能将达23000吨,

预计2025年,高性能钕铁硼永磁材料毛坯的年产能将达40000吨。

包头基地,马上投产,高性能钕铁硼永磁材料毛坯的设计年产能将达8000吨;

宁波基地,预计2023年投产,高性能钕铁硼永磁材料毛坯将达3000吨,高性能钕铁硼永磁材料组件的设计年产能将达1亿件╱套。

未来,计划包头基地二期进一步扩大产能。

行业方面:

- 稀土永磁材料方面:产量和消耗量(全球/中国)

2015年至2020年,全球稀土永磁材料产量由约15万吨增加至约21.74万吨,复合年增长率约为7.7%。

未来,预计2025年全球稀土永磁材料产量将达约31万吨,2020年至2025年复合年增长率约为7.4%。

2015年至2020年,全球稀土永磁材料消耗量由约14.66万吨增加至约20.95万吨,复合年增长率约为7.4%。

未来,稀土永磁材料的消耗量到2025年将达约30.52万吨,复合年增长率增长约7.8%。

预计2025年,全球稀土永磁材料的消耗量和产量基本持平。

预计2025年中国稀土永磁材料产量将达约28.42万吨,2020年至2025年复合年增长率约为7.7%。

预计2025中国稀土永磁材料消耗量将达约22.47万吨,复合年增长率增长8.6%。

预计未来5年,中国稀土永磁材料消耗量将超过全球的消耗量。

- 高性能钕铁硼永磁材料方面:产量和消耗量(全球/中国)

2015年至2020年,全球高性能钕铁硼永磁材料产量由2015年的约3.53万吨增加至2020年的约6.63万吨,复合年增长率约为13.4%。

未来,随着下游行业需求的不断增加,预计2025年全球高性能钕铁硼永磁材料产量,将达约13万吨,2020年至2025年复合年增长率约为14.4%。

全球高性能钕铁硼永磁材料的消耗量,由2015年的约3.42万吨增加至2020年的约6.5万吨,2015年至2020年的复合年增长率约为13.7%,2025年消耗量达到约12.91万吨。

如果公司高性能钕铁硼永磁材料毛坯的年产能符合预期2025年达到4万吨,将占全球产能的约30%。

而2020年公司的高性能稀土永磁材料产量的市场份额约为 14.5%,全球排名第一。

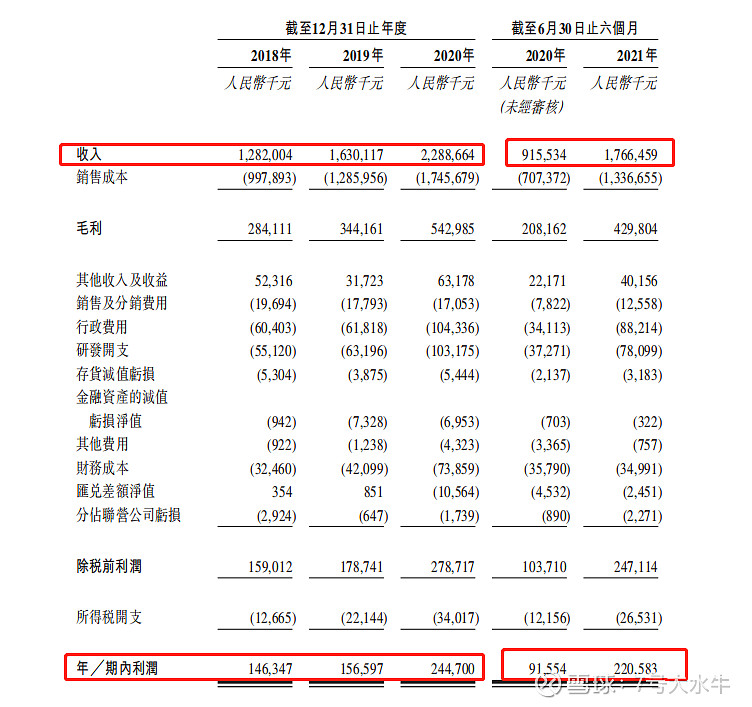

财务方面:

- 18至20年收入分别为12.8亿,16.3亿,22.8亿元人民币;

- 18至20年毛利分别为2.84亿,3.44亿,5.42亿元人民币;

- 18至20年年期内溢利分别为1.46亿,1.56亿,2.44亿元人民币;利润率约11.4-9.6%-10.7%;

- 20至21年首6个月收入分别为9.15亿,17.66亿元人民币;

- 20至21年首6个月期内利润分别为9155万,2.2亿元人民币,利润率约10-12%。

收入增长的原因:

2019年收入增长,主要因为风电行业收入增长,从2018年3.86亿增长至2019年8.55亿;

2020年收入增长,主要因为节能空调行业收入增长,从2019年4.22亿增长至2020年8.78亿;

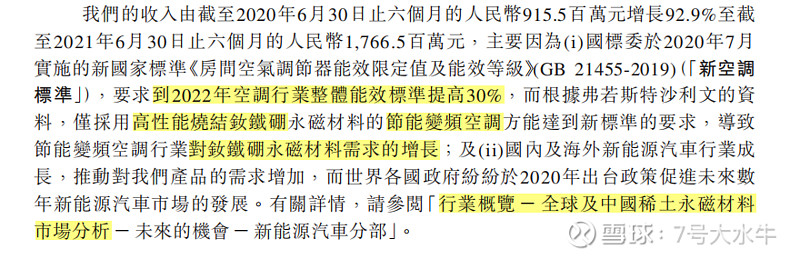

2021年首6个月,主要因为2020年7月实施的新空调标准,要求到2020年空调行业整体能效标准提高30%,从2020年首6个月9.15亿增长到2021年首6个月17.66亿。

基石投资者方面:

公司引入5名基石,包括:

中国国有企业混合所有制改革基金,认购1.48亿美元

华润集团旗下CR Alpha,4950万美元;

HHLR Fund及YHG Investment,认购626万股H股;

中信保诚,认购3000万美元,

中白产业投资基金,认购1980万美元;

合共认购约21.85亿港元,占比46.57 %,设6个月禁售期。

股权方面:

【上市后】

控股股东蔡报贵先生、胡志滨先生及李忻农先生,持股33.51%

金风科技,持股7.02%

赣州市国有资产监督管理委员会,持股5.16%

雇员激励平台,持股1.34%

其他A股股东,持股37.97%

H股股东,持股15%

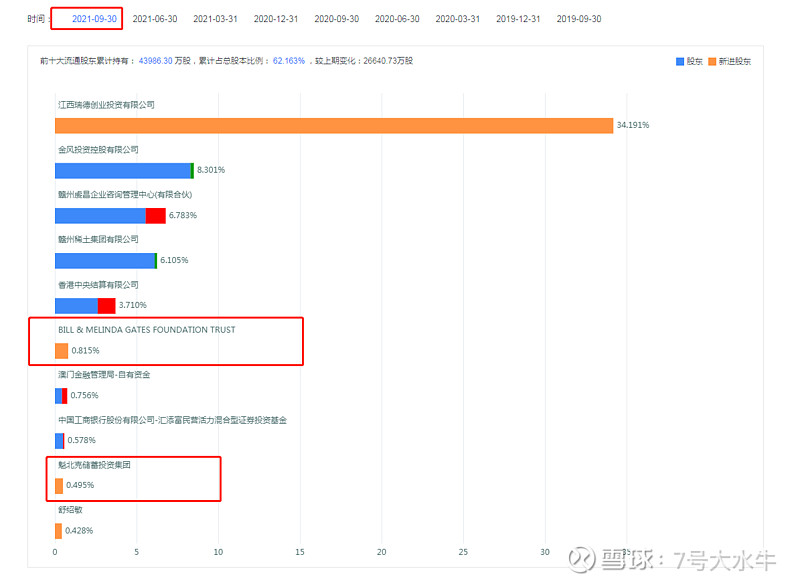

关注到A股金力永磁前三季度,新进的股东名单中,比尔盖茨旗下基金持股约577 万,成为第六大股东,持仓成本大概在30-40元左右。

估值方面:

以招股价33.8-40.3港元,市值约283-337亿港元,以2020年净利润约2.44亿人民币计算,市盈率约94-112倍。

2021年动态市盈率约56-68倍。

A股目前44.89人民币(约55港元),港股较A股的折让区间约38%-27%。

资金用途:

按发售价中位数约每股 37.05 港元计算 (假设超额配股权未获行使),全球发售所得款项净额约 44.395 亿港元,其中:

约35%预期将用于建设宁波生产基地;

约25%预期将于2023年底前用于潜在收购;

约20%用于研发;

约10%用于偿还包头生产基地项目建设贷款;

约10%作营运资金及一般公司用途。

③总结

基本面非常优秀,又符合政策方向,纯正的永磁材料股在港股属于稀缺标的,

上周泉峰控股也是工业制造,首日大涨28%,最近工业制造又是热门风口,

1月份恒生有望反弹回暖,缺点是的AH限制了炒作空间。

$金力永磁(06680)$ $金力永磁(SZ300748)$ $泉峰控股(02285)$

点击“雪盈开户”,开始投资港美股~

免责声明:

本文仅代表个人观点,不作为任何投资建议,股市有风险,任何投资行为都需要自行承担亏损风险。