$亚马逊(AMZN)$ 这周出了2024年的1季报,业绩非常好,收入高达1433亿美元增长13%,其中AWS的云业务高增17%达到了250亿美元,利润率也同比大幅改善,营运利润达到了153亿美元,其中AWS就贡献了近94亿美元的营运利润。

虽然公司业绩非常好,但是亚马逊的动辄50到60倍市盈率的高估值却一直让人望而却步,那么亚马逊的真实估值是怎么样的呢?我们今天就来深入研究看看。

自由现金流估值

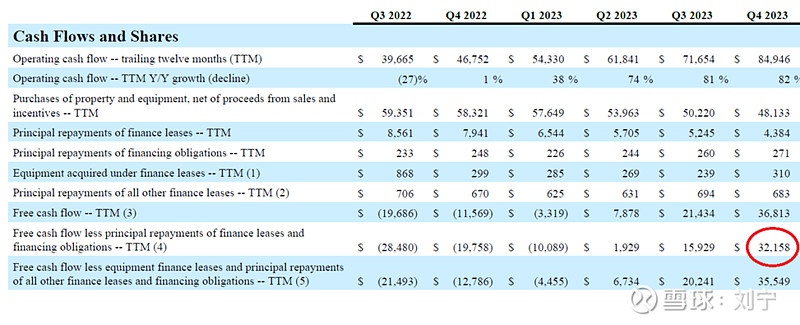

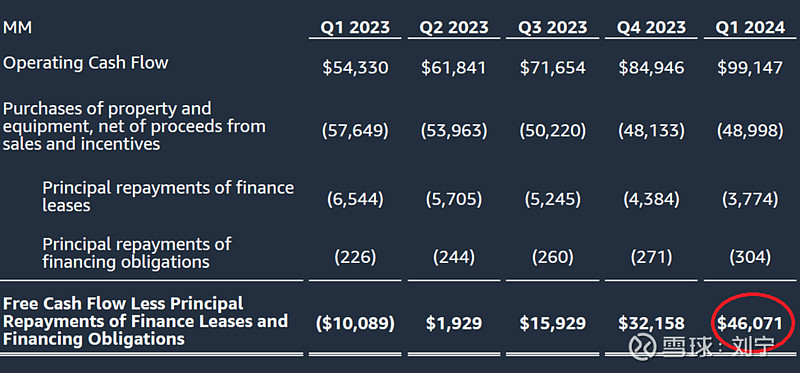

首先看自由现金流,亚马逊的自由现金流在2023年取得了长足的增长,截止到4季度为止的自由现金流高达320亿美元,而截止到这次1季度,过去12个月的自由现金流更是高达460亿美元,由于23年2季度的业绩依然有一定低基数效应,所以可以大胆预测截止到24年2季度的TTM自由现金流会突破500亿美元。

所以说,如果拿500亿预期自由现金流来估值的话,对应目前亚马逊1.8万亿的市值大约相当36倍的自由现金流估值,确实也不便宜,但是比表面五六十倍的市盈率要低不少。

那么为什么亚马逊的自由现金流要比会计利润高出了一大截呢,一方面公司有着庞大的物流仓库数据中心等重资产,年折旧费用高达480多亿美元,另外公司还有着高达200亿美元以上的股权激励费用(非现金开支),如何看待股权激励费用就因人而异了,不过因为公司市值高达1万8千亿多,所以每年的股权稀释很有限。

自由现金流=经营现金流-维持资本开支 的试算

我们都知道自由现金流等于公司经营现金流减去资本开支,亚马逊2023年的经营现金流高达849亿美元,减去500多亿的资本开支后得到了320亿的自由现金流;那么问题来了,这500亿美元的资本开支有多少是维持资本(maintenance capital),有多少是增长资本(growth capital)呢,亚马逊的年报里面可以一见端倪,23年的年报里记述到,2023年的资本开支约481亿美元,主要反映了AWS增长的基建投资和递送网络扩大产能。

如果把自由现金流定义为经营现金流减去维持资本开支的话,保守假设亚马逊资本开支的一半是维持资本,一半是增长资本,那么我们会得出亚马逊过去12个月的真实自由现金流高达700亿美元以上,对应目前1万8千亿的市值大约25倍自由现金流估值,比表面50倍-60倍的市盈率要合理的多。

Andy Jassy是优秀的Capital Allocator吗?

实际上,关于资本开支话题,1季度的电话会议上亚马逊CEO Andy Jassy 回应了公司为何不分红(此前市场谣言)的原因,表示公司重视在AI浪潮下AWS的资本投资机会,会进一步加大开支以追求良好回报,同时也会将剩余的现金流用于降低债务;很明显,Andy Jassy继承了Jeff Bezos良好的资本投资(Capital Allocation)能力,兢兢业业追求增长机会,同时保护好健康的公司资产负债表。

在电话会议上,有分析师也问到了亚马逊24年加大资本开支(AWS增长机会)的话,会不会影响利润,Andy Jassy回答比较模糊,大概意思是“既要又要”,意图在加大开支同时保持良好利润水平,那么在2024年Andy Jassy能做到既要又要吗?让我们拭目以待。