其实逻辑很简单,首先说,这个票是很抗跌的。

在看逻辑上:

按照这样一个推算,明年通富微电的业绩约莫最少在8亿+。

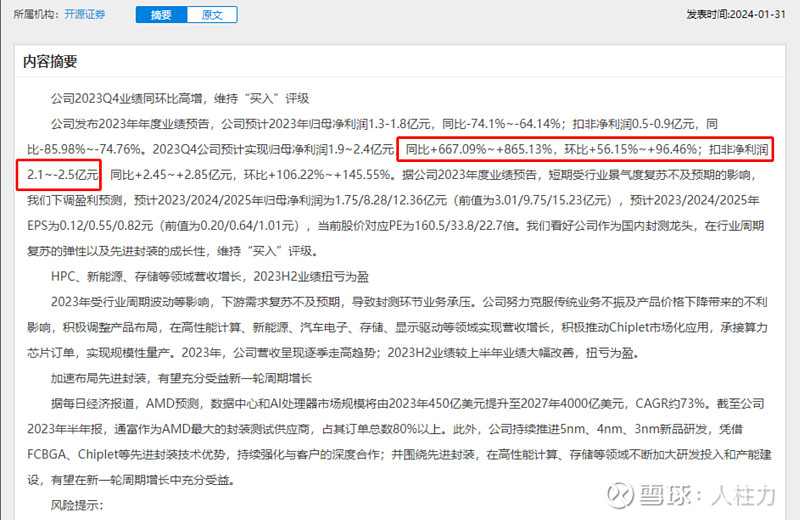

据每日经济报道,AMD预测,数据中心和AI处理器市场规模将由2023年450亿美元提升至2027年4000亿美元,CAGR约73%。截至公司2023年半年报,通富作为AMD最大的封装测试供应商,占其订单总数80%以上。此外,公司持续推进5nm、4nm、3nm新品研发,凭借FCBGA、Chiplet等先进封装技术优势,持续强化与客户的深度合作;并围绕先进封装,在高性能计算、存储等领域不断加大研发投入和产能建设,有望在新一轮周期增长中充分受益。

这个业绩还不OK 吗?

逆势抗跌,基本面强势。

看今日表现,英伟达继续创出历史新高,而amd 则是进入调整,个人认为AMD调整之后再创新高的概率是很大的。其次就是超微电脑很超预期,这也是AIPC 高预期的一个表现。后续这块可以延续炒作。