点击上方关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“设为星标★”。

写在前面:心急的,最后有结论。

前一阵,招行停发三年期、五年期大额存单,被讨论得沸沸扬扬。

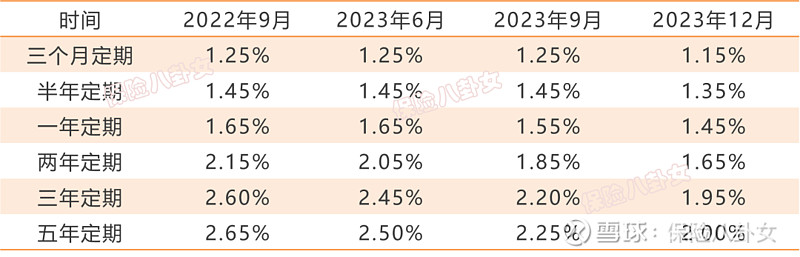

姐去银行app看了一下,确实只有2年期及以下的,这利率着实也没什么吸引力:

其他银行倒是还提供大额存单,但是利率确实也平平:

也难怪,毕竟,存款利率一路下降,而且短期内下行趋势还将继续,“地主家也没余粮”了:

打折兑现的四川信托还是破产了

第二个消息是,曾经打折兑付的四川信托,终于还是破产了,点击这里回顾2023年最后一个大爆雷?200亿。

根据证券时报的消息,截至2024年2月26日24时,已签订信托受益权转让合同的四川信托自然人投资者人数已达到8055人,整体签约率达到95.02%。目前,签约窗口期已于3月5日24时正式结束,相关方将不再受让自然人投资者信托受益权。

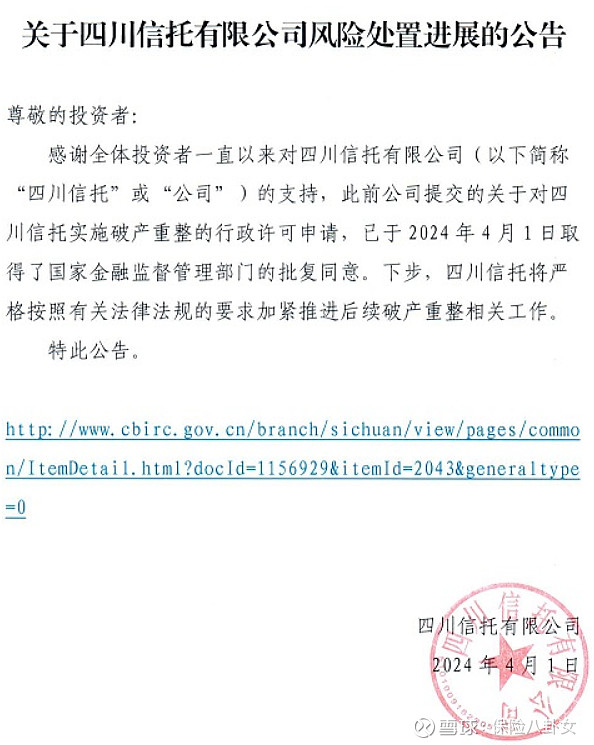

4月1日,四川信托发布如下公告,破产获批,进入破产重整阶段:

犹记得,2023年5月,新华信托破产,成为22年以来《信托法》颁布后第一家进入破产程序的信托公司。

这第二家,相隔才不到一年。

不过,与新华信托进入破产清算不同,四川信托为破产重整,完成重整、出清风险后,机构或有能力慢慢恢复经营。

保险公司能破产吗,会破产吗?

曾几何时,保险公司不会破产,保险保障基金兜底,这两句话成为很多人销售保单的法宝。

我以为不会有人信,但是留言区不止一次出现“保险公司不是不会破产吗”之类的问题。

作为一个商业经营机构,自然有破产的可能,只是因为行业的特殊性,在破产方面,法律是有比较严格的要求和对消费者保护措施的。

第九十条 保险公司有《中华人民共和国企业破产法》第二条规定情形的,经国务院保险监督管理机构同意,保险公司或者其债权人可以依法向人民法院申请重整、和解或者破产清算;国务院保险监督管理机构也可以依法向人民法院申请对该保险公司进行重整或者破产清算。

第九十二条 经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

至于保险保障基金,过去几年确实托住了几家公司,但是业内人士都知道,余额所剩无多,接起来也是一家比一家费劲。

去年被接的天安,华夏和恒大,保险保障基金分别只占了20%/40%/25%。

而前几日,备受业内关注的百年人寿,终于迎来了首次注资。

《百年人寿保险股份有限公司关于变更股东有关情况的信息披露公告》显示:

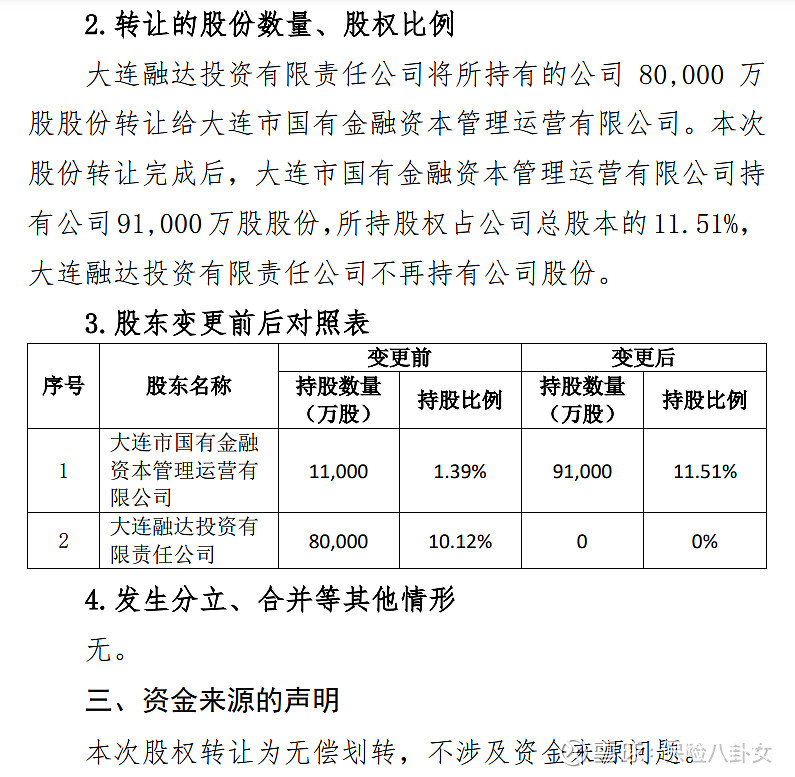

公司原有股东大连融达将其所持有的公司8亿股股份无偿划转至其母公司大连金运,本次股份转让完成后,大连金运持有公司9.1亿股股份,所持股权占公司总股本的11.51%,大连融达不再持有公司股份。而这一转让完成后,大连金运也将一举超过大连万达集团,成为百年人寿第一大股东。

百年人寿的偿付能力报告一直停留在2023年一季度,彼时,其净资产为-4.2亿元。

此次处置,并无保险保障基金的身影,依然是是当下主流的本次新监管+地方政府+地方国企的方式。

虽然过程艰辛漫长了一些,总归是往正途上走了。

但,其他几家呢?

最后,几个小思考:

保险要买吗?当然,要不然买什么?

定价利率有可能继续下调吗?你觉得呢?

已经买了上述公司的保单要退吗?慎之又慎,退保有风险,而且以前买的保险可能现在已经买不回来了(比方旧定义重疾,3.5%定价终身寿等),目前来看,经历过风险处置或正在经历的公司,客户利益还是照旧给付的;

但长远呢?不知道。

所以,究竟要不要挑保险公司?

保险八卦女

二十余年保险产品经验,只为你推荐最合适最值得买的保险产品,少走冤枉路。

勾搭八卦姐:baguajiejie