点击上方关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“设为星标★”。

进入今天的正题之前,先解释一下上两篇内容被删的事儿。

一个是财新周刊文全文图片,这个是八卦姐主动删除的。说实话,当时没想那么多,就是因为问的人多,就直接发了(毕竟也不以营利为目的,就是单纯的分享),后来有人说不合适,我想想确实,就立马纠错,主动删除(知错能改,肯定是咱的优点之一)。

另外那篇文章就有点意思了,昨天晚上收到后台投诉,投诉人“财新传媒有限公司”,投诉类型是“内容未经授权”,问我认还是不认.....虽说八卦姐是参考了不少刊物里面的内容,但也是有一些其他信息和自己的观点在里面。沉默了几秒钟,我还是选择认了

。没看过的不必遗憾,其实全文真正和《保险法》修订或打破刚兑相关的内容寥寥,你们在网上看过的文章中都已涵盖。而且,修订《保险法》这等大事,其路远兮,所谓打破刚兑更是事关民生和稳定,莫慌莫急。

。没看过的不必遗憾,其实全文真正和《保险法》修订或打破刚兑相关的内容寥寥,你们在网上看过的文章中都已涵盖。而且,修订《保险法》这等大事,其路远兮,所谓打破刚兑更是事关民生和稳定,莫慌莫急。

既然这个事儿比较远期,咱们就说说比较近的影响更直接的事儿。

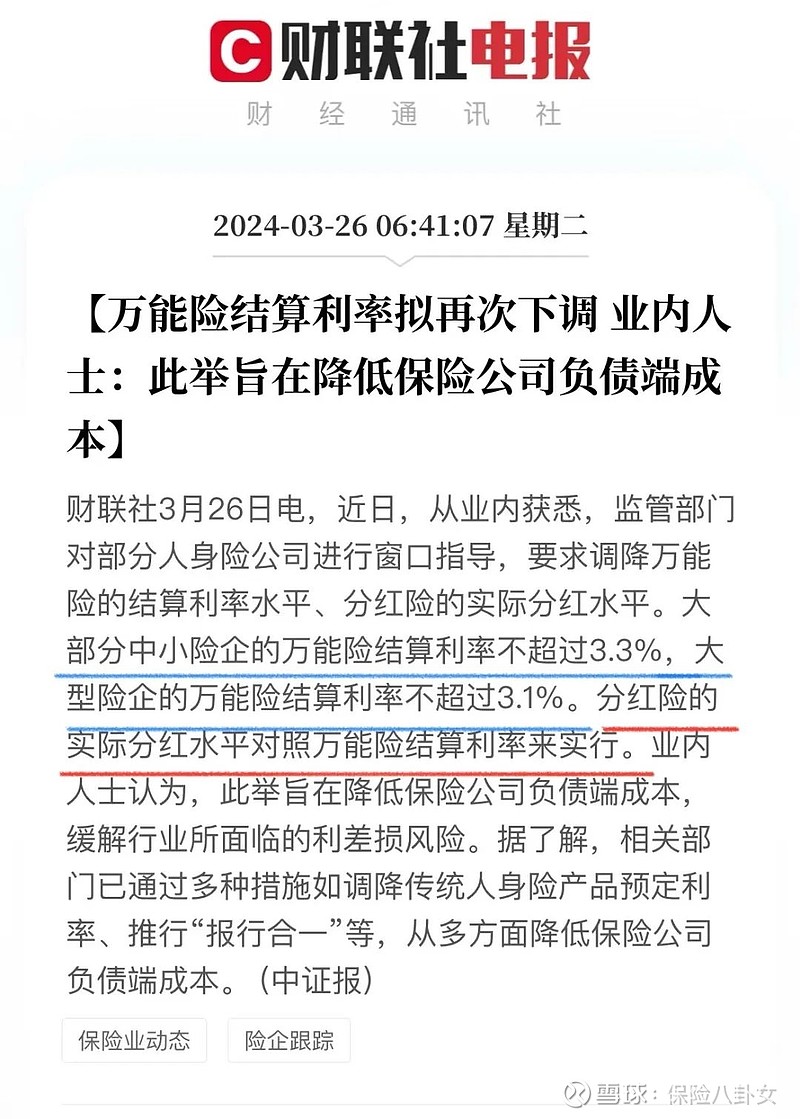

就是万能险结算利率可能又要下降了,而且这一次,连分红险的分红水平也要下调?

首先,还是请出我们的老朋友财联社发布的消息:

八卦姐看到消息的第一反应是:又来?

来,那就浅浅回顾一下不到一年时间内和万能险相应的调整:

01

2023年6月30日

从2023年7月1日开始,万能险演示利率不能高于4%(对实际结算利率无要求)

02

2023年9月

8月份的万能险结算利率在4%及以上的不足三成

03

2024年1月

统一下调,最高不超过3.95%,部分公司为3.9%或更低

04

2024年2月

在上个月的基础上继续小幅下调0.05%~0.1%不等

你说接下来会不会到3.3%或3.1%?

根据过往的经验,财联社说的十有八九都应验了,而且,3月份的数据也快公布,马上就知道答案了。

哦,有的公司或有的产品无需担心,反正早就在最低保证利率挣扎了。

别问姐为什么知道,问,就是手里有啊 。

。

这两天把保单梳理了一遍,顺便仔细看了一下手持的万能险,内心还是有一点小冲击的:

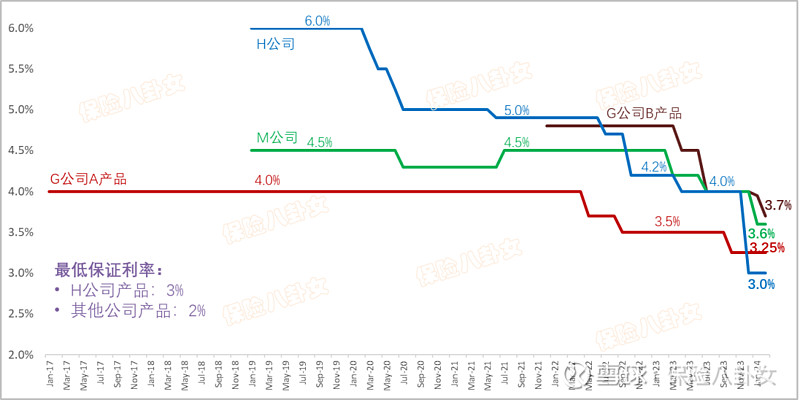

总共涉及到三个公司的4款产品:

G公司A产品买的最早,还是附加险的形式,虽然起步不算太高,2017年的时候就维持在4%的水平,但是这个产品最大的好处是,进出无费用,所以这么多年,八卦姐基本上把它当作一个活期账户在使用,当然,凡事都有两面性,它的利率水平相较其他后来推出的产品就是会更低,目前已经到了3.25%的水平;G公司的另外一款产品B,就是这几年出来的主险万能(和其他产品搭配销售,给满足一定条件的客户),当时结算利率是比较高的,在4.8%的水平,但是现在也落到3.7%了,不过八卦姐反正没有把钱放到这个账户的打算,所以倒也没有什么实质影响;然后再说绿色的M公司的产品,也挺有特点的,刚买的时候结算利率4.5%,应该是一个相对居中的水平,后面下调过一段时间,又回到了4.5%的水平,然后再顺应大势,调整到目前的3.6%水平,相对居于市场中高位;最后再来说说蓝色H公司的产品,当年结算利率竟然在6%的高位,当然,若不是今天回头看,八卦姐也不记得当年有这么高的结算利率了(也不是因为这个才买了这个产品,主要还是和它搭配的年金),但是,后来,这个产品的结算利率急转直下,去年12月份,更是从4%直接跳水到3%,也就是最低保证利率的水平(至于是哪家公司,去前面理赔文章找答案,D)。

所以你说,一时高利率重要还是长久维持在相对平稳的中位线更好?

当然,八卦姐还算幸运的,H公司这款万能险结算利率虽然已经到了最低保证利率水平,但3%的保底利率还是高的,若这个保证是2%甚至更低呢?

如果万能是这个趋势,那分红呢,是否能独美?

如果大家有记忆,应该知道去年630后新型产品演示新规,对分红险的利率实际上是有“偏爱的”:

另外,从首次披露的红利实现率来看,平均在80%~120%的水平,第一次答卷也是令人满意的。

而从今年开门红的整体情况来看,确实也有不少公司将重心从传统型向分红险转变,且也取得了不错的成绩。

但若真参照万能结算利率来确定红利水平,再考虑到分红险本身预定利率的利益,那实际的分红水平将会是一个什么状态?

八卦姐只能说,坐等年中公布吧。

若靴子落地,万能分红利益双双下调,市场会再回到利益确定的增额终身寿吗?

若预定利率又进一步调整呢?

如果这些都成真了,保险在资产保值增值方面的吸引力还在吗?还值得买吗?

你看看个隔壁银行理财和存款利率就知道,答案只有一个字。

且抛开数字的问题,能提供长期甚至终身的保值增值空间,只有保险产品能够实现。

只不过,这种情况下,与其赶在末班车之前挑选一款收益相对高的产品,不如先选择一家经营稳健、能走得更久更远的公司。

这也是八卦姐在上篇文章中的观点。

最后,别忘了保险的本质或最有价值的地方,永远是风险转嫁和保障,重疾险依然一生推,至于寿险,抛开会涉及到身故这样不让人愉快的话题之外,没毛病,买之。

PS:如今行业这个迹象和趋势,感觉和20年前入行时候有点像呢...历史果真是个圆?

保险八卦女

二十余年保险产品经验,只为你讲述保险有关的故事。

勾搭八卦姐:baguajiejie