点击上方关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“设为星标★”。

如之前文章所说,时隔三周,重疾险都赔付完了。

但是不同公司的流程便利性、系统友好性、理赔时效性和客户感受度,可谓相差甚远。

之前的文章中,也吐槽过一二,本来想再专门发文展开。但是冷静下来八卦姐觉得,更应该从宽阔的视野来看整个事情。毕竟,除了是客户,八卦姐还是在寿险行业20年的老司机,更是一个希望这个行业能长足健康发展的保险人。

所以,本文尽可能从客观公立的角度,来呈现我所经历的、以及由此带来的一些思考。

前情提要:总共五家公司,优等生阳光和中意,其他三家排名不分先后,名字就不公布了(就以ABD代称),实在好奇的去小红书找,之前有披露。

理赔流程,用户友好or什么鬼?

简单的一个报案,没想到系统、流程的友好程度会差这么多。

阳光和中意的可以直接进行申请,然后引导你一步步完成整个流程,最丝滑的要数中意,而且是目前八卦姐经历的唯一一家可以直接上传PDF文件的公司。

咱就是说,现在几乎所有东西都电子化了,为啥非要传照片呢,比方姐的住院小姐和费用明细,可能十几二十几页,一页页截图上传真的劳神劳力。

AB两家公司都必须先报案,然后经过一些审核,才能进行理赔申请。

申请过程中碰到这样那样的小问题就多了,姐也懒得一一对应,反正都是这三家公司来的,希望理赔或IT人员看到以后,对系统进行一些人性化的改造:

某公司填错信息你想返回上一步时,直接给你跳到第一步,而且对之前录入的信息无任何保存,全部要重新来过;

某公司材料只能一张一张图片上传,所以你大概要传个十几二十次;

某公司材料可以倒是可以多张上传,但是不能预览,你想看看是否选了正确的图片那是不可能的;

某公司在收到你所有的资料并且确认无误后,要求你把所有材料打印一份寄到公司柜台(我说系统里都上传了,你们自己打印一下行吗,答曰不行,说那不一样,谁能告诉我个理由?不过这也是唯一一家要求寄送纸质材料的公司);

某公司官微形同虚设、理赔申请书必须去官网下载;

某公司官微登录界面永远死循环,输入个人信息,人脸识别,然后再输入个人信息,再人脸识别,最后只好电话客服询问进度;

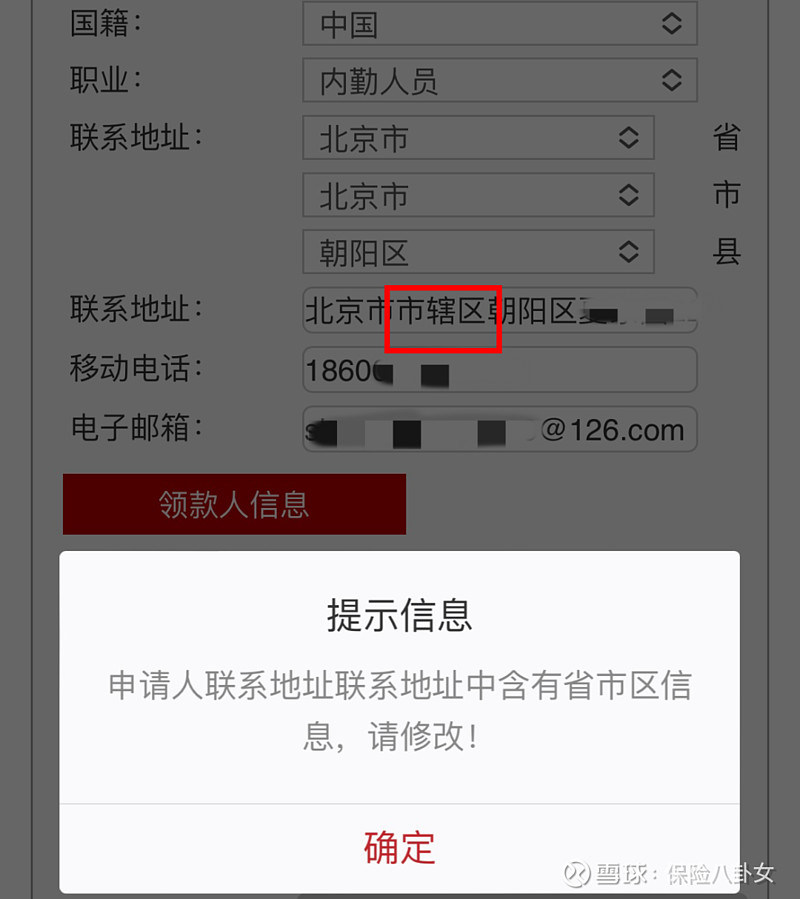

还有公司要求写索赔申请地,并不是上海或北京的意思,而是要到这个公司的营销服务部,我怎知是北京的哪家?于是,随手选了一个上海的,也不妨碍理赔;

还有一个自带地址问题,八卦姐看了十次不止才知道问题所在,需要手动把“市辖区”三字删除,你能猜到?

这一步步,一道道,简直是游戏路上闯关,除了好的眼神,还需要耐心和智慧,以及灵巧的手指。

理赔调查&再三询问,究竟为哪般

如果说,理赔流程让八卦姐觉得意外,那接下来的理赔调查则是让我直接开了眼。

申请之后第三四天,AB两家公司,卧龙凤雏,先后有人给我打电话,哦不,是他们委托的调查公司。

上来就要求和我见面了解具体情况,当然,被我果断拒绝。

一个重疾理赔,我一个重疾患者,凭什么要和你见面?

若我不是好手好脚,能吃能说,难道直接上医院或病房会面?

八卦姐入行20来年,以为见多识广,却忘了自己从来不曾以一个患者或客户的视角去看过这个行业。

我问过康大夫,对于我这种案件清晰、材料齐全,且购买时间远超过2年的,调查的意义何在,不是老命伤财么。

她说,可能这些调查公司和保险公司有协议,他们负有控费的责任,碰到这样的情况,第一反应就是做调查。

这还没完。

在我拒绝见面N多天后,没有任何进展,也没有接到保险公司电话。然后某天保险公司的理赔人员来电,说查询到我在其他公司也有保单,问赔付结果、购买时间,以及理赔金额。一开始我还告知,结果第二天另一个公司来问同样的问题,我直接说,你们自己去查,这不是我的义务。

还没完。

又有人来电话,问我常住地,为何去上海手术,在其他医院看过吗,等等。

最后我的统一回复就是,你们该走什么流程就去走,但是别来打扰了,今天赔还是下周赔我不在乎,你们正常处理。

都赔了,无非早一点晚一点

没什么好意外的,都赔了。

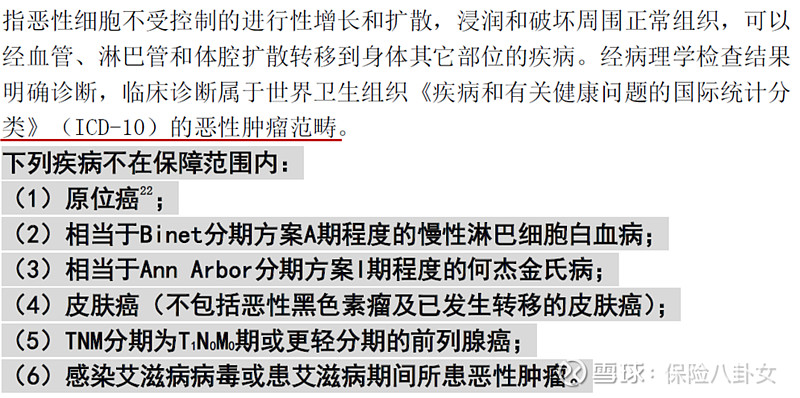

首先,八卦姐的病理报告:低级别软骨肉瘤,软骨肉瘤这四个字在ICD-10里就能找到,也不在下属标黑的除外范围内,所以,疾病归属“恶性肿瘤”非常清晰:

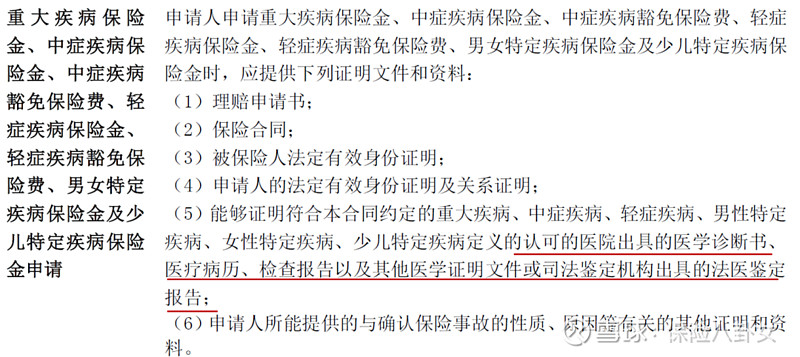

其次,申请资料齐全:

前面几项没什么好说的,最关键的就是八卦姐划红线的,疾病相关的证明和报告,八卦姐的资料也都应有尽有,什么疾病诊断证明、出院小结、病历首页以及最重要的病理报告。

另外,上面提到认可的医院的具体规定为:

上海胸科医院,正规三甲医院,也没什么好说的,完全符合规定。

综上所述,八卦姐这个案子就没有不赔的空间,所以,他们想调查就去调查,想查多久就多久。

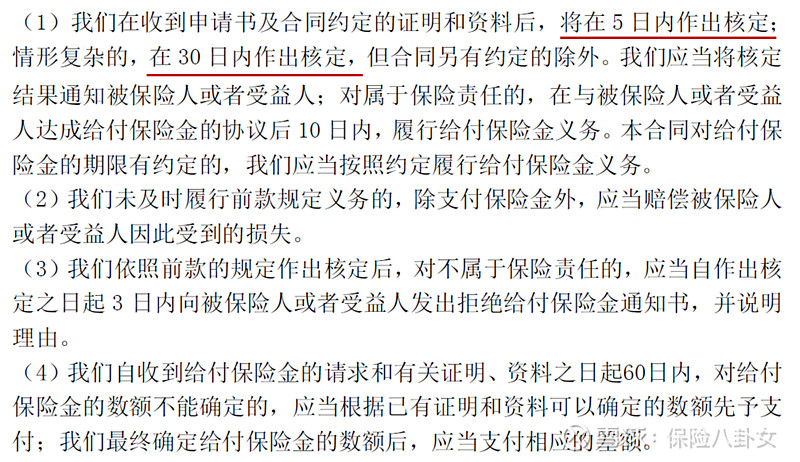

关于理赔时时效,保险合同也有明确规定:

且不论保险公司如何界定情形复杂与否,但是30天基本就是上限了。事实证明,那些做调查、反复来电询问的公司,也都在这个时限之内完成了理赔。

理赔和公司经营情况到底有没有关系

这个问题,不好回答。

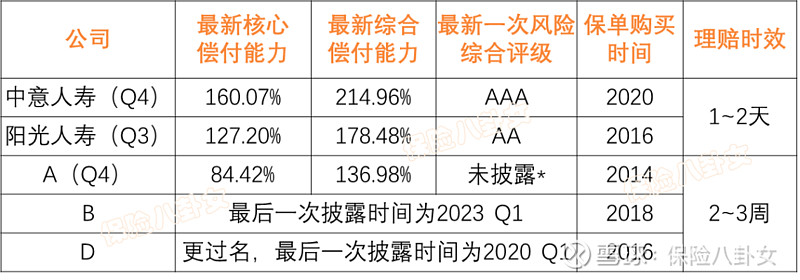

不过,八卦姐整理了这几家公司的偿付能力和综合风险评级,八卦姐保单的购买时间也放上了,以及最终的理赔时效。

从上图可以看出,八卦姐的保单购买时间都挺久了,最早的那款2014年,都快10年了,其他的除了中意之外,也都有七八年的时间了。

老实说,ABD这几家公司八卦姐都没有待过,那你说为啥买他们的。

有个粉丝的话或许可以作为答案,保险公司内勤手里都有那么一两款高性价比的产品。确实,八卦姐也不能免俗。2014年那款产品,姐人生中第一款重疾险,还是跟着当时精算部、理赔部的同事一起买的。其他另外几款,不得不说也是当时市场上的爆款、或者性价比王者。

除了省钱,还有一个心理,觉得重疾或身故责任(不同于医疗险)这种服务频次较低甚至只有一次的产品,不需要那么多服务,所以DIY也没有多难。

事实证明,虽然过程繁琐了点,麻烦了点,最后确实都搞定了。

但是如果你问我,早知道会有这么大的差距,我还会选择他们吗?这个问题,也一样没有答案。

服务和品质,在每个人心中的价值是不一样的,更何况,没有体会过,你永远不知道差别。

最后,八卦姐还有几句掏心窝子的话,要和大家说:

重疾险一定要买,买早买够;多次重疾有必要,豁免有必要;服务有用,某些情况下非常有用;如果买了八卦姐提到的这几个公司的产品,也不用担心,更不要盲目退保,八卦姐的情况也不能代表全部(有粉丝就表示B公司的理赔在几家里是最快的)。

保险八卦女

二十余年保险产品经验,只为你讲述保险有关的故事。

勾搭八卦姐:baguajiejie