关注“保险八卦女”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“保险八卦女”,

->点击右上角“...”->点选“设为星标★”。

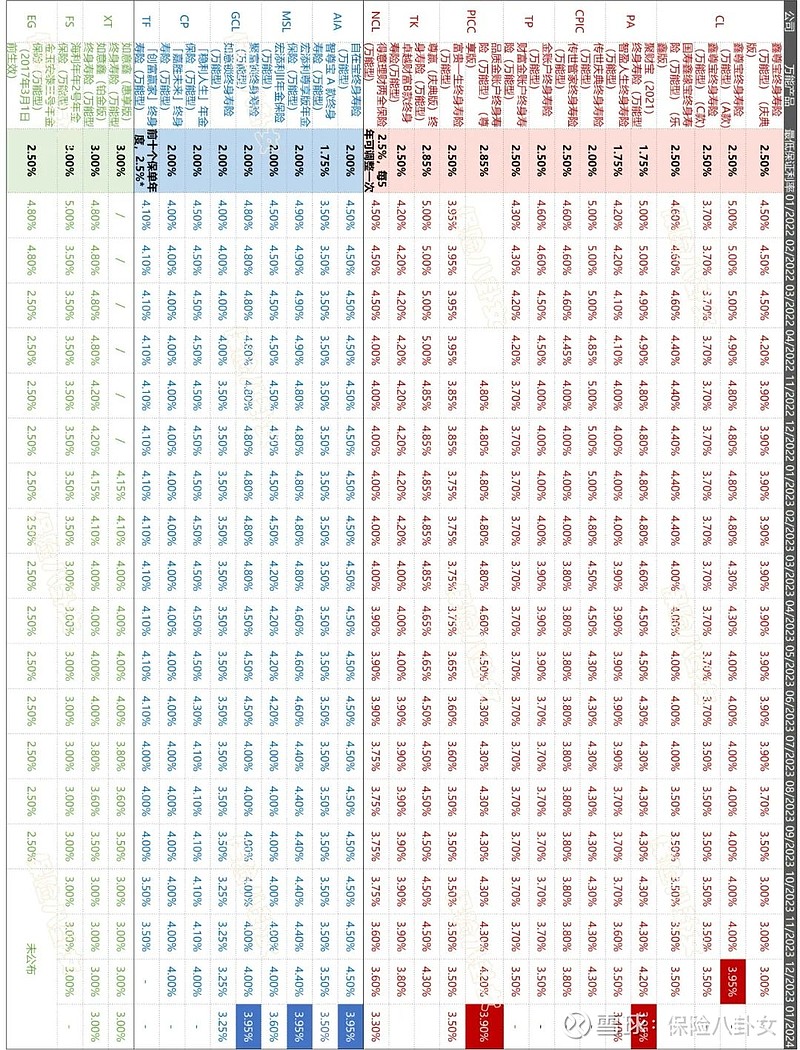

时间进入2024年2月份,我们迎来了新一次的万能结算利率公布。

如我们心知肚明的那样,这次公布的结算利率大家手拉手下调了,最高利率为3.95%,也有个别公司定在3.9%。

还是老规矩,先上图(请保存放大收藏):

注:以上只包含部分公司的部分万能险,若数据和官方有差异,一定是八卦姐手滑造成,请自行和公司官方公布数据对齐颗粒度。

关于整体下调幅度,不同类型公司的风格、保证利率和实际结算利率的关系,请看上次分享万能结算利率盘点,部分公司竟触底。

这次主要看一下最新公布的数据和特点,主要是八卦姐用深色highlight出来的那几个。

可以看出,不管是对应去年12月还是今年1月的数据,但凡最近才公布的,最高都不超过3.95%,国寿、平安、友邦、中宏、中意,皆是如此,PICC则定在了3.9%,大差不差。还没有公布的公司,也没什么悬念,到时候新公布的最高结算利率都不会超过3.95%。

当然,这个是“最高统一价”,是公司给予高端客户的,普通产品的利率在3%和3.6%之间不等。

对于这个调整,其实早就有风声,只不过靴子落在了2月份。根据财联社的消息,后续还持续调降,6月起不得超过3.8%。

八卦姐知道,这样的调整,对不少公司/代理人还是有较大影响的。但是只要你稍微关注一下过往和金融市场其他产品的表现,就应该坦然迎接或者说早有心理准备。

实际上,去年9月份,万能险结算利率4%以上的已不足3成。

同步再看国债收益率的数据,就知道万能险此番调整,没什么值得大惊小怪的:

最后,八卦姐想作为一个拥有三四个万能账户的客户,再多说两句:

当初买年金和万能险,就不是冲着短期收益或结算利率去的,当年公布的5%甚至更高的结算利率,我也没觉得能持久,更没把它算到长期甚至终身的利益当中去,同理,现在市场整体行情下行了,万能险结算利率跟着下滑,我也没觉得它就只会降不会再涨回来了。人生长着呢,同样很长的还有万能的保障,不要急于一时,“长期主义”也适用在万能的结算利率上;从曾经的高达6%+,进出无任何费用/限制,随意追加提取,几乎是一个“too good to be true”的香饽饽,但是后来,134号文出台,再到去年的630,以及如今频出的“窗口指导意见”,万能险不是不香了,只是渐渐回归到它的本来面貌,该有的灵活性它依然存在,涨跌随行就市,也是它自带的属性;这种情况下,万能还是分红还是确定性更高的增额终身寿?八卦姐还是那句话,存在即合理,这三类产品的特性不同,适合的客户也不一样,万能险的最低保证利率如今大多维持在2%水平而且持续终身,在一个低利率市场依然难能可贵;分红险虽可能为0但是预期增长可能更高;而非分红的增额终身寿,虽然锁定了相对较高的终身定价利率,也同时失去了市场上涨时利益随之浮动的可能性;万能和分红这种东西,除了看产品,真的还要看公司啊,马上就可以看去年四季度最新的偿付能力报告了,到时候大家反过头来再看看八卦姐说得是不是有理;增额终身寿也一样,虽说是确定利益,但是一辈子的事儿,还是选个靠谱点的公司踏实;我们永远需要保险,不是因为万能结算利率比银行存款高,也不是因为3.0%的增额终身寿的利益终身确定,而是因为重疾险转嫁大病风险,挽救一个家庭的经济生命;寿险让我们在无奈离开时继续守护家人;而年金险则让我们老了之后仍然活得潇洒、滋润、鲜活。

还有几天就春节了,过去这一年真的跟做梦似的。如果是以前的八卦姐,可能会感慨一堆有的没的,但是经历了手术之后,只想说句大家都熟悉的废话,能吃能喝能睡,真的是人世间最大的幸福。所以,别管啥肥不肥的,春节就好好燥起来吧。

保险八卦女

十余年保险产品经验,只为你推荐最合适最值得买的保险产品,少走冤枉路。

勾搭八卦姐:baguajiejie