昨晚的广东虽下过雨,却有些许燥热,人也有点焦躁,漫长的等待是焦躁的原因之一,等到凌晨也没看到洋河的财报,老窖古井这两个老兄弟也没发,估计是发财报的时间就几天了,深交所忙不过来,实在是熬不住睡了,今天一看都上热搜了,大概率是不太好。

[数据简析]

年报:

2023年全国规模以上白酒企业:

营业收入7563亿元,同比增长9.7%;

利润总额2328亿元,同比增长7.5%;

洋河2023年:

营业收入331.26亿元,同比增长10.04%;

净利润100.16亿元,同比增长6.8%。

洋河营收略好于全国平均水平,净利润差了点,单看这个数据感觉还好,毕竟经济状况懂得都懂,但一看同行业其他兄弟就有点绷不住了:

汾酒年报:

营收319.28亿元,同比增长21.80%;

净利润104.38亿元,同比增长28.93%。

老窖年报:

营收303.33亿元,同比增长20.34%;

净利润132.46亿元,同比增长27.79%。

古井年报:

营收202.54亿元,同比增长21.18%;

净利润45.89亿元,同比增长46.01%。

你们这么玩就没意思了啊,一个个都这么猛?

相比之下洋河挺拉胯的,有点小小的失望。

茅皇就不看了,不是一个次元的,五粮液还没发,其他的酒企也不看了,太小,没意思。

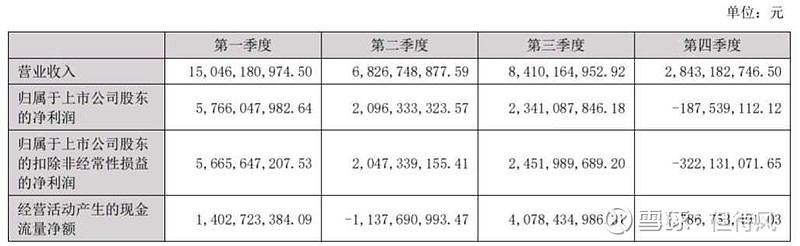

分季度数据来看,四季度很难看,还亏了1.8个亿。

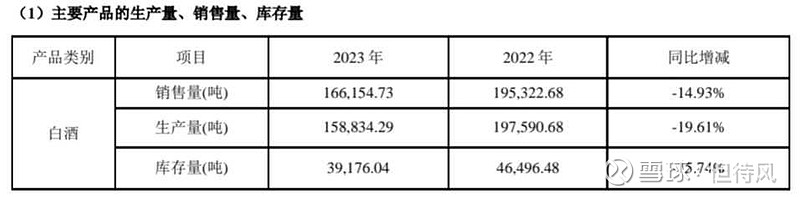

库存和销量减少幅度差不多,产量减少得更多。

还是经销商批发销售为主。

省内虽然增速为个位数,但经销商还减少了,说明基本盘稳定?

省外增速和经销商增加比例差不多,压货了?

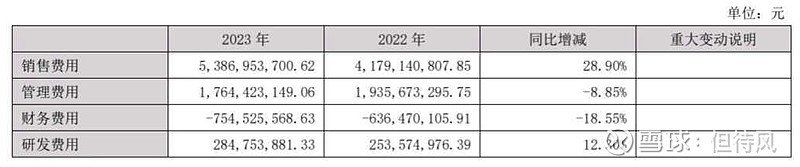

普通酒增速有20.7%,但基本上是靠营销,销售费用增加幅度已经达到28.9%了。

唯一的亮点就是分红,10派46.6元,分红占净利润比例达到了70%。

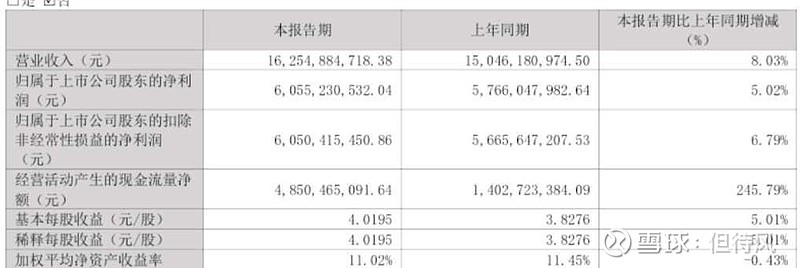

一季报:

营收162.55亿,同比增长8.03%;

净利润60.55亿,同比增长5.02%。

全年估计净利润105亿左右吧。

[简评]

人比人该死,货比货该扔,虽然洋河的年报单拎出来,比某些行业的龙头企业都要好很多,但生在白酒这种印钞机行业,就显得很挫了。

唯一符合我预期的就是分红:

基本上和一个多月前的周小结预判的一样网页链接,分红占比70%。

可能有很多人对洋河比较失望,要清仓,但我认为大可不必,此时此刻的洋河哪怕是不增长,这个价格也是合理的,现在清仓大概率是割在地板,只能说洋河现在的成长性有待商榷,按照现在的股价,股息率也已经达到4.5%以上了,就算拿着收股息也比银行定期强。

当然,如果可以找到更好的标的,可以进行调仓,成年人对自己的行为负责就好。![]()