截至本周收盘,个股组合占比情况如下:

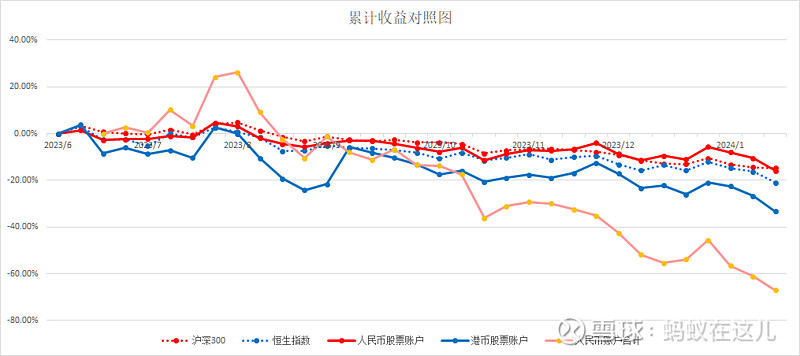

各账户本周及累计收益率情况如下:

本周的业绩很惨,累计的收益惨不忍睹。

人民币股票账户本周大幅跑输参照的沪深300指数。一是因为持仓都是港股,且较大比例是房地产产业链股票,本周跌幅较大。第二是因为按照计划清仓人民币股票账户,将剩余资金全部转移至期货账户,这个清仓动作是在本周三也就是跌的最惨那天完成的。

人民币账户合计本周也很惨,除上述的股票账户的操作因素外,本周四期货账户承受了比较大的损失,还有一个因素是本周沪深300股指期货由上周的升水转贴水,跌幅大于指数。

本周做的比较大的一个事情,是按照计划将人民币股票账户资金全部转移至期货账户。这个计划的本意是在大盘低位加杠杆。不知道本周是不是大盘的最低点。将来大盘回升,期货账户盈利后,将会把这部分资金转回股票账户,重建人民币股票账户投资组合。大盘上涨时将资金由期货账户逐步转移至股票账户,总体降杠杆,大盘下跌时将资金从股票账户逐步转移至期货账户,总体加杠杆,这也是我操作体系的一个内在机制安排。

回顾记录投资的这半年,自己觉得收获很大,虽然这种收获还没有体现在业绩上。这半年主要的进步包括以下几个方面:

1,建立了资金在股票账户和期货账户之间相互转移的内在机制(不包括港币账户资金),这是整个操作体系的大框架;

2,完善了个股组合的操作体系,包括估值、选股、仓位分配、调仓一整套的定量化机制,这是投资最基础的工作,个人觉得整体质量还不错。从业绩表现上看,在房地产产业链持股合计占比大约60%的情况下,收益率与沪深300基本持平,这是选股的失败和体系的成功。当然选股的问题后边还会讲到。

3,从头学习python,完成了财务数据可视化的编程工作,这个工作的效果将逐步显现。

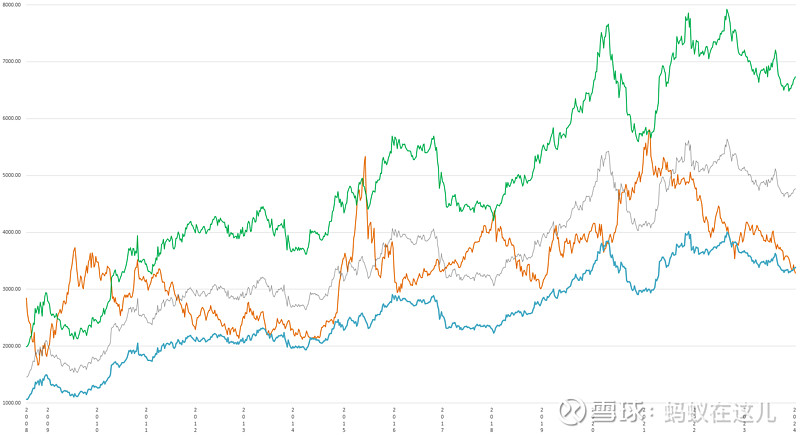

4,优化了大盘估值的评估框架。股指期货的投资是我个人投资组合中很重要的一个部分,所以对大盘的估值是一个很重要的基础工作。以前的估值评价方式有效性存在很大的问题,新的评估方式从对过去历史的解释上看是有效的,从内在逻辑看也是合理的。当然,这个工作的完成,受到了网络上很多高人的影响和启发,内心非常感谢他们。沪深300指数当前的估值评估可视化情况如下图:

讲完了这半年的成绩,下面要说说这半年做的很失败的地方。

最大的失败是前边讲到的对大盘位置的评估出了很大的问题,以前的评估框架有很大的偏差,低估了本次熊市的杀伤力,导致过早在股指期货和港币账户上加杆杆,这是目前被动局面的根本原因。希望新的大盘位置评估框架能够更有效。

第二个失败是对房地产企业和相关水泥钢铁玻璃的持仓。这是对周期的不尊重,结果是惨重的。为了避免以后再犯这样的错误,一个工作是做财务数据可视化的工作,以毛利率和营业收入的变化作为核心逻辑,判断周期性行业的变动趋势。另一个工作是加强技术面分析方法的学习。“长期是称重器,短期是投票机”,心得是要适当注重“投票机”的一面,不能光看称重器的一面。毕竟市场的合力应该尊重,而技术分析是一个基本的工具和手段。

当前正在做的工作有两个:

一个是在股指期货的投资方面改变策略。以前个人在股指期货的投资上,就是在估值低位死拿多仓不动,吃牛市的红利。但是在牛熊判断失误时和震荡市怎么办呢?以前就是死扛。现在希望调整整体的策略,多仓长持和部分仓位动态调整相结合,这个工作正在做,不知道最后能不能做出一个量化的东西出来。

个人正在做的第二个工作,是将python和EXCEL结合起来,从网上取行情数据,导入EXCEL表格,结合自己的估值、选股、仓位分配、调仓机制,定量计算个股买卖操作数量。这个工作完成的差不多了,实际上就是自动获取行情数据和计算,手动交易。

需要做的工作很多,总觉得时间精力不够用,可能需要做做减法。

后边的交易记录会很简单了,因为人民币股票账户清空了。而港币股票账户现在就是躺下装死,基本也没有交易,等待春天吧。现在每天做的事情就是股指期货的交易,希望在未来的牛市能够有好的结果。

还会每周记录港币账户和股指期货账户的收益率情况,前边记录的是杠杆放大的亏损,希望后边可以记录杠杆放大的盈利。