$富森美(SZ002818)$ $美凯龙(SH601828)$ $居然之家(SZ000785)$

一、主营业务及现金流情况

富森美是一家高股息的现金奶牛收租股,利润基本全分红,股息率接近9%。主营业务简单,主要是自持物业收租,它目前在成都经营着两家家居建材卖场和一家汽配城,家居建材卖场就是成都人常说的南富森、北富森,汽配城位于新都传化物流基地。

南富森包括一店、二店、三店,北富森包括一店、二店。这五家店各自的定位不同,有的批发,有的零售,批发的品牌略低,零售的品牌高端一些。

总计建筑面积约110万㎡,除了北门店和汽配城在2008年以前开业之外,其他店都是在2008~2015年陆陆续续开业的。2015之后,公司没有新项目开业。

2018年3月,公司在天府新区锦江生态带拿了一块101亩的地,耗资4.86亿,容积率2.5,楼面价2881元/㎡。原来对外宣传的项目名称为富森美家的乐园。目前项目名称改为富森天府。

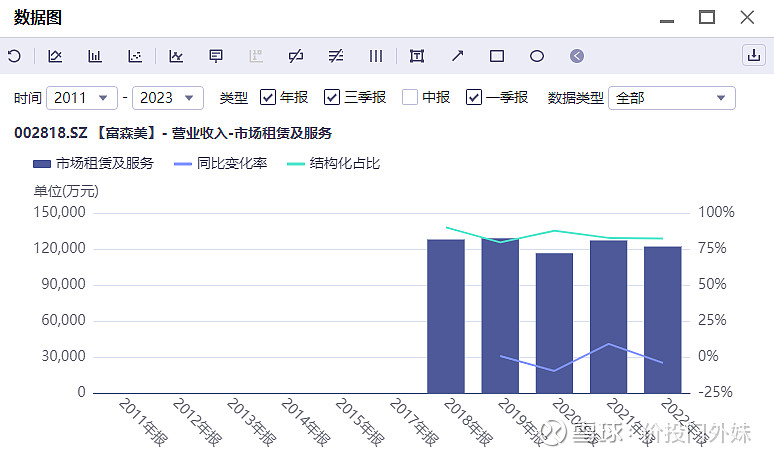

这就是富森美核心的直营卖场业务,贡献公司总收入的80%左右,这几年即使疫情影响下,基本都是12亿左右的收入,2-3亿的成本,扣除这些折旧等人工成本后,大约是9亿左右的利润。经营很稳健。客户黏性强。

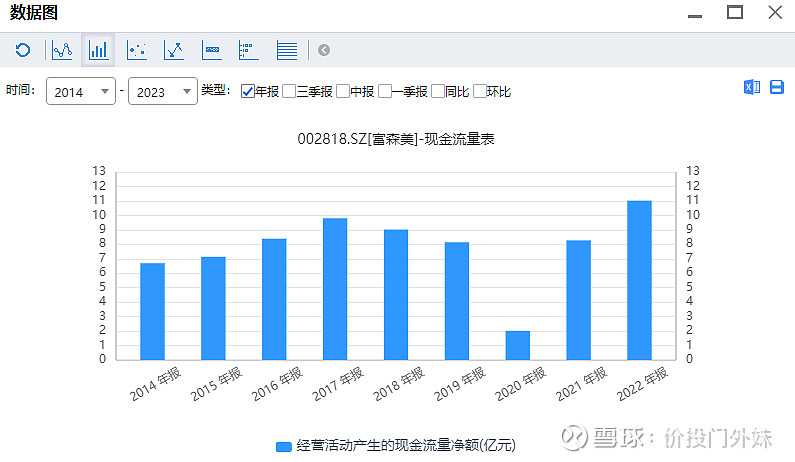

而且这部分是实打实的经营性现金流,没有拖欠账款,除2020年疫情影响延长租期和部分免租影响了下现金流外,其余经营性年份经营性现金流净额基本都在10亿左右,净现比超过100%,这也是保证分红稳定的现金流。

而这两年每年分红都是8-9亿左右,基本上就是靠这部分收租本身的现金流,目前市值97亿,分红8-9亿,意味着股息率就是8.24%-9.27%左右。股息率高,安全边际充足。

分红的稳定性和持续性上较好,即使在疫情期间,租赁的收入也没有下滑,维持在12亿以上,现金流也只有2020年影响了一下,因为疫情延长一些账期,说明富森美本身在成都品牌地位还是很强的,根据很多成都人的看法,富森美在成都同城毫无对手,居然之家,美凯龙等都比不过富森美,疫情期间富森美的空置率都只有8%,但红星美凯龙,居然之家等的空置率20-40%。

富森美的稳定来源于地段好,南富森和北富森都处在成都的三环线上,并且在火车南站旁边,而三环上已经没有多余的地了,本身的地段处于垄断。

而富森美旁边又恰好是后面来了宜家家居,宜家和富森美卖的产品又没有重合度,因此直接导致的是引流。使得富森美的地段显得更加稀缺。

而富森美的物业全是自持,因此牢牢的掌握了这个地段,加上扎根已久,在成都的品牌地位也高,使得经营地位稳定,变相加深了护城河。

二、未来现金流的趋势

富森美的管理层整体还是比较稳健的,没有乱投资,不像红星美凯龙一样,整体的现金流分配政策是根据管理层对建材家居卖场市场的判断来的,如这几年房地产进入后周期,管理层就明显加大了分红。

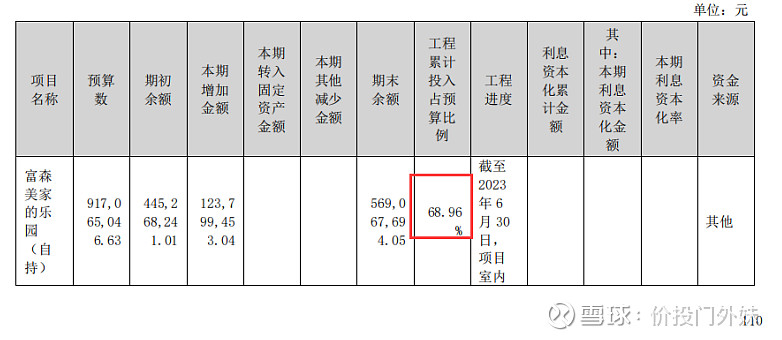

因为本身收租主业已经很稳定,因此影响未来现金流趋势的主要是资本开支和负债情况。资本开支方面,近几年唯一的资本开支方面就是新建的富森美家的乐园,现在改名叫富森美天府。位于天府新区华阳街道,旁边主要是住宅区。

天府项目,富森美获取土地的成本是5亿左右,拟投入的建筑成本大约是10亿左右,总计15亿,建成后,30%销售,70%自持。从2023中报披露来看,在建工程只剩下5亿,同时天府项目(家的乐园)已经完工70%,说明基本已经到了工程的尾声。

三季度富森美的固定资产现金流支出了1.82亿,说明到四季度应该只剩下3亿不到的工程,等于2023年底,天府项目基本会完工,之后进入市场销售。而这几年富森美的资本开支都是围绕天府项目,每年需要资本开支3亿元左右,天府项目结束后,未来几年也不会有新项目投入,资本开支应该会从近两年的3亿元,重新回到正常的1亿元以下,1亿元则是富森美的维持性资本开支。

而天府项目的投入乐观点也会增厚未来现金流,天府项目是一个综合体,包含写字楼9.19万平方,酒店1.3万平方,商业6.32万平方,公共设施540平方,附近办公楼租金50元每平每月,按80%出租率,大约4400万一年,商业100元每平每月,大约7600万一年,酒店按均价100-200,大约2000万,合计乐观假设下能增厚1.4亿现金流左右。

悲观假设下,没有任何入住下,根据富森美之前的测算,预计增加的装修折旧(60%)和投资性房地产折旧(40%),会导致项目投入使用前五年的折旧费用增长1.25亿(预估),会影响短期利润,但对现金流无影响,天府项目运营后正常需要投入的运营性现金流只需要1000-2000万左右,整体资本开支还是变小,对整体现金流没什么影响,因此即使天府项目不赚钱下,也只是折旧影响短期利润,但对现金流不会有什么影响,因此也不会影响到公司的分红。

负债情况上,富森美资产负债率很低,13.48%,且没有待偿还的借款或债券,主要是2.4亿元的预收款、4.5亿元的其他应付款(保证金、市政公共基础设施等),几乎没有长期负债,实质性的有息负债为零。因此也不会有财务费用支出。

因此富森美的未来现金流趋势上,因为没有负债,不需要财务费用支出,主要看资本开支,而随着天府项目完工,资本开支减少,乐观情况下,天府项目会增厚现金流,悲观情况下,也不影响现金流,因此整体富森美未来现金流趋势上还是向上改善的。

三、市场担心的问题

1、投资情况

因为主业除了天府项目外,没有其他增量,因此管理层也进行一定的投资活动,但整体上并没有胡乱投资

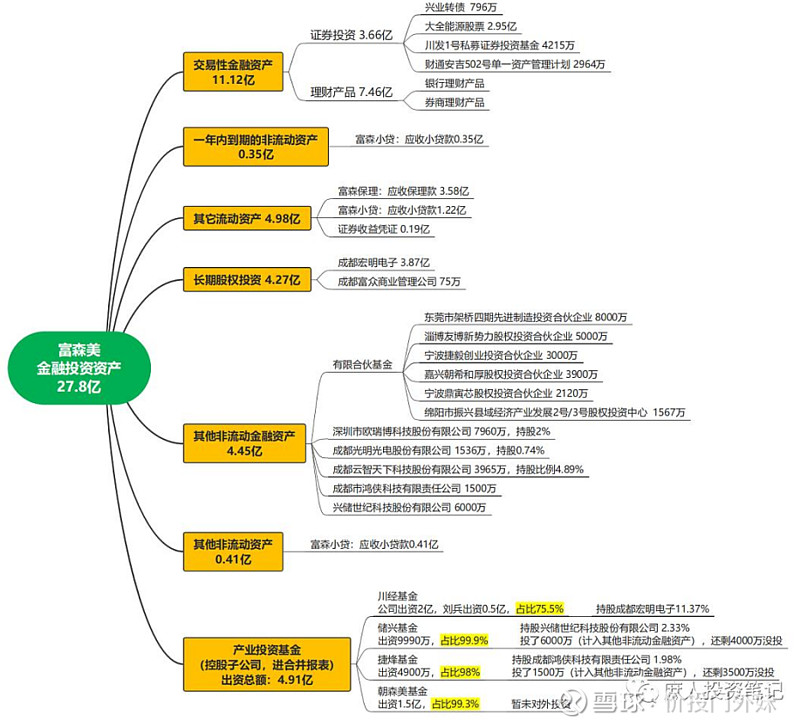

目前富森美大约有二十多亿金融资产投资,其中交易性金融资产11亿左右,占比26.8%,大多是银行理财产品,另外一个就是大全能源的股票,这个是参与了做硅料的大全能源的定增,初始投资3.19亿目前账面价值2.95亿,看上去浮亏2400万,但期间大全能源高额分红,实际上收到了大全能源的分红款几千万,整体还是浮盈的。

其余的长期股权投资,非流动性金融资产,产业投资基金等都是投向一级市场,主要是新能源,半导体,新材料等,总计11亿左右,占金融资产投资40%以上,类似于风投,只要投中一个就能收获颇丰,目前最成功的是投中了宏明电子,持股11.37%,初始成本3.28亿,目前已经增长到4.28亿,三年累计收到宏明电子2000万分红,总共增值到4.47亿左右。目前宏明电子在IPO,是军工材料,如果按核准制时发行23倍PE,则富森美持股市值对应11.5亿估值,相较于3.28的成本,增值250%。如果按军工行业估值,则更多,而即使不上市,富森美投宏明电子9倍估值,每年拿宏明电子的分红也是划算的。

剩下的则是小贷和保理业务,主要靠收利息,余额5.56亿,利息收入半年报121万,折合全年利率在4.35%左右,并没有很高息放贷,目前的贷款的资产质量也还好,不良率和逾期率低。

真正用于证券投资的资金约3个亿,占净资产5%不到,且没有出现太大的亏损,同时目前也在压降直接证券投资的规模。

整体来说,富森美投资业务可控,并没有乱投资,宏明电子如果上市,还会有一笔不错的投资收益。

2、地产下行

市场也担心地产下行的影响,但地产下行实际上对富森美的影响有限,一是富森美的家居卖场主要覆盖的是中高端路线,并没有受到太大的影响,因此看财报上这几年租赁收入依然稳定。

二是虽然房价下行,但家居需求反而兴盛了,根据商务部立项、中国建筑材料流通协会编制的数据显示,2023年全国规模以上建材家居卖场销售额为1.55万亿元,对比2022年的1.16万亿以及2019年的1万亿元大幅上升。曾经的房子售价可能是300 - 500万元,买完房之后可以用于装修、购置家具的资金已经所剩无几,而如果当房子的价格下跌到200 - 300万元,消费者可以用于装修、提高生活品质的资金就大大增加。从家居链的其他公司,欧派家居,美的集团等等来看,目前的营收利润也都高于了2019年的水平,说明家居需求并没有随着地产下行而大幅下行。

三是成都本身人口净流入,房地产坚挺,根据四川中原研究院的统计,2023年成都新建住宅成交1939万平方米,同比上升5%,成交金额大约3800亿元,同比2022年上升18%。新房的备案均价为1.95万元,同比上升12.88%,成都属于2023年国内少有的实现商品房销售量价齐升的城市,甚至有媒体认为成都是2023年全国房地产销售情况最好的城市之一。同时除了新房外,存量房家居需求也更大,目前成都二手房成交已经超过了新房,也对家居需求进行了支撑。

因此综上,虽然全国地产下行趋势,但成都的家居需求并没有市场担忧的那么悲观,整体富森美的业务基本盘还是稳健。

四、估值

1、自由现金流估值

目前富森美存量物业经营性现金流净额10-11亿左右,天府项目加上金融资产投资分红乐观下未来能增厚1-2亿经营性现金流,乐观情况下,未来两三年经营性现金流能到11-13亿,取中值12亿,随着资本开支减少,未来只剩下维持性资本开支1亿,自由现金流11亿,10%折现率下,合理估值110亿。目前97亿市值,低估。回报率上,11亿现金流全分红下,对应目前市值股息率11.34%,也就是现价买入,每年潜在收股息的年化回报是11.34%左右。即使天府项目不及预期,目前现有业务也能支撑股息率8%-9%,正常8%股息率是底,9%股息率已经隐含了风险溢价,潜在下跌空间有限。

2、企业价值估值

富森美其实也是一个隐蔽资产型企业,因为富森美的物业是自持的,而且是以成本模式记账,而房价一直在升值,因此实际上富森美的净资产的账面价值是大大低估了,目前富森美持有物业110万方,其中北富森还有50万方可能可以扩建,总计160万方,按成都房价均价2万一平,物业的资产价值就价值320亿左右。富森美自身在投资者互动里面也说过,自持物业按市价重估会超过300亿。即使按110万方,2万一平,也价值220亿,目前市值97亿,打了5折不止。因此重置成本角度来说,目前富森美的企业价值也大幅低估。

按回报率来测算,2023年年报没披露,按2022年年报计算,2022年年报披露,投资性房地产15.21亿,固定资产1.55亿,无形资产13.53亿(主要也是土地),这些构成富森美的经营性资产总计30.29亿。30.29亿的资产2022年贡献了13.6亿的租金收入,富森美净利率60%左右,等于7.84亿净利润,等于经营性资产的实际ROE为7.84/30.29=25.9%。目前富森美PB1.69倍,按1.69倍PB买入实际ROE为25.9%的资产的年化收益率就是25.9%/1.69=15.32%。因此从企业价值角度来说,买入的年化回报有15%左右。

以上不构成投资建议,入市须谨慎。欢迎各位大佬评论,对你有帮助可以多多关注我哦,一起实现财富![]()

![]()

![]()