很久没有写关于个股分析的文章了。上一次个股分析应该是在15年底的事情了,为何我不愿意写个股分析文章呢?第一,前面的我始终对短线的投机不放弃,第二,我买票从来不喜欢通过旁人的力量去推动让我赚钱,因为这样会改变个股本来应该有的走势。比如有些相信辛巴的人士,一起去买那些烂股,我都不知道他们这样做怎么样才可能让股票见底走上他们所预期的方向。做股票要做好,就得享受孤独。要想赚到极多的钱,就得忍受常人所不能忍的孤独寂寞。懂了这一点,就知道做票要安静,要忍耐。现在我为何要开始把这些选股全部分享出来。因为这是一个对于烂股,垃圾股,铁公鸡股的大熊市,却是对于很多成长好公司的牛市。我想把这种选股的思路分享给大家,希望所有的人不要再去执拗于短线的赌博,运气好,可能赚一点,但是运气差,可能掉的是一块大肉。所以做票一定要稳,慢一点无所谓,时间会证明一切。有些人天天盯着龙虎榜就跟押大小一样,一群赌徒,就算今天赢了,可能明日照样吐出来。所以不要羡慕别人所拥有的短期小成就,而是要开始真正研究股票公司的基本面了。

有人说研究基本面很难,那么多财务数据怎么看。我来到雪球,从两个大V学习很多,一个是奶爸,一个是禅哥,禅哥是我心中的导师。禅哥的思路和奶爸在于成长股的思路上有些共同点。那就是看个股一定要看营收和净利润的增长。紧盯至少两三年的情况,以此为基准进行选股。其实是基本面分析最简化的选股思路。我觉得非常实用,就凭着两条估计就能卡掉70%个股。然后再自己斟酌砍掉垃圾周期股,就能确定大致的选股范围。奶爸对于个股是不会在于市值的大小,当然不会搞特别高的,禅哥在于选择100亿以下的优质股。这是二位各自所长的地方。我现在综合着二位的思路,在自己的道路上前行。好了,废话不扯那么多了。还是看一季报个股吧。

1 新北洋

该公司业绩从16年开始连续五个季度出现业绩拐点,稳定增长。第一季度净利润增长105%,非常棒,中报预计是35%-75%。第二季度才第一个月,也许公司预期比较保守,但是后面如果主营出现大增长也是有可能的。所以我还是有些期待的。

技术面才是关键,业绩增长,股价却处于几年的平台位置。好了,我啥也不多说了,等到某一天龙跃沧海的时候,你才会知道这种票多么难能可贵。

中报预告35%-75%。建议建仓区间12.5-14.合理估值第一目标价18.

2 健帆生物

去年上市的股票,该公司作为血液灌流器的绝对龙头,毛利润实在惊人。这就是技术壁垒形成的优势。如果有一天该公司打开了全国的市场,这个公司的业绩将会更加惊人。

连续几年的营收净利润双增长,毫无虚假的财务数据。让你知道有些好票真不是吹的。其实,我所知道的比你更多,董凡军人出生,创办了这个血液灌流器公司,凭借比国际上动辄数十万低得多的灌流器打下乐国内灌流器的天地,这个行业技术壁垒非常高,不信的可以自己去脑补下。董凡创办的这个企业为那些需要血液灌流器的患者带来了极大的福音。如今的健帆生物公司,内部保持着军队的管理作风,执行力十分强。在股价一路大跌的时候,老板站出来敢于向内部员工许下33-34自己负责回收内部员工股票的诺言,这种魄力,实在让人佩服。

第一季度营收净利润双增长。虽然不是特别高,但是还是很稳。我喜欢那种两位数的成长公司,超高爆发的持续成长性反而不值得可信。也许,某一天,健帆生物的董凡会成为这个行业的任正非,加油健帆生物。

技术面上看,该公司自从发行以来,从八十多开板至今,跌去了八分之五的市值。那时确实处于高估的顶部。因为新股预期太高,所以开板位置极高。经过长达十个月的三个大浪下跌周期,我相信中途抄底的人已经惨的无语了。这次的底部大概率是最后的真底,第一老板在内部的诺言,第二,百日地量的出现。我相信,随着业绩的成长,健帆生物一定会有辉煌的明天。

中报我个人预估营收净利润30%的增速。第一目标价40。

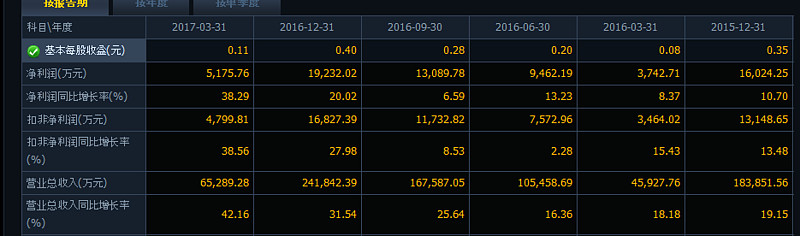

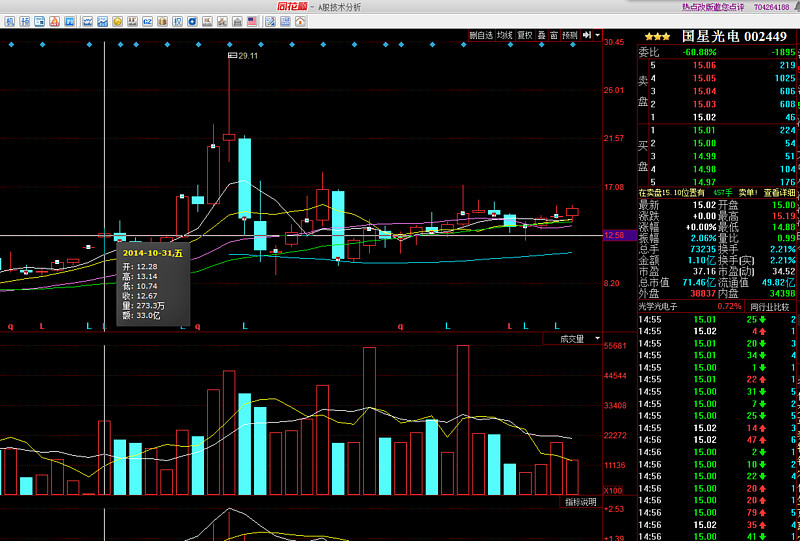

3 国星光电

LED行业的复苏,很多行业内公司票的业绩确实得到了体现。奶爸喜欢洲明科技。我喜欢国星光电。国星光电盘子小,连续三年的稳定增长。

今年第一季度营收净利润增速30%以上,很合我的胃口。第一季度报后,又预期中报业绩30%-70%,多么稳的业绩。好公司,小而美。就是你了!

再看技术面:

依然处于三年的平台,月线将要跃跃欲试的突破,中报超预期的话,大涨可期。

中报已经预告30%-70%,我预估全年利润在3亿左右。第一目标价18元。

好了,还有几只,以后再说。我把我所认为的最优秀的长线成长牛股先分享出来,主要是把思路分享给大家。授人以鱼不如授人以渔。思路对了,就不会选到烂公司,就不会踩大雷。预祝各位五一愉快!