简介

当前市值325.66亿,大股东是广东省机场管理集团,持股57%,实控是广东省国资委。机场主基地航司是南方航空,国内占比超过半数,同时国航、东航、海航也在白机实现了基地化运作。当前拥有两座航站楼,三条跑道, 年旅客吞吐量8000万人次。三期扩建工程总投资544.2亿元,有望于 2025 年底投产,终端容量规模将达到旅客吞吐量 1.4 亿人次、货邮吞吐量 600 万吨。

当前复苏情况

2023上半年实现飞机起降架次 21.56 万架次、旅客吞吐量 2893.67 万人次、货邮吞吐量 90.84 万吨。预计实现净利润 1.4亿-1.7亿。

2019年上半年完成航班起降 24.07 万架次、旅客吞吐量 3564.64 万人次、货邮吞吐量 90.57 万吨,营业收入 38.6 亿,净利润 4.28 亿,

2019年白云机场共完成航班起降 49.1 万架次、旅客吞吐量 7338.6 万人次、货邮吞吐量 192.0 万吨。营业收入 78.7 亿,净利润 9.99 亿,

整体复苏情况是不错,其中国内情况基本已经回到2019年同期水平,但国际相对恢复的比较慢。

资产负债

流动资产 34.84 亿,其中货币资金 22.26 亿;非流动资产 234.56 亿,其中固定资产 186.5 亿,在建工程 6.1 亿,总资产 269.4 亿。

流动负债 69.16 亿,没有短期借款,经营相关的负债也很少,主要是其他应付款 44.62 亿,感觉有点奇怪,专门去看一下明细,应付工程款就有 32 亿,并备注解释到主要是二期扩建项目的工程款。二期工程2018年就启用了,居然工程款现在还没结算完,虽然不太理解,但好在对主营业务没有实质影响,可以暂时放过。非流动负债 26.16 亿,总负债 95.32 亿。

所有者权益 174.08 亿,未分配利润 40.13 亿。

显然属于典型的重资产公司,但有息负债较低,没啥风险。这里稍微解释下,三期扩建工程是机场建设集团的项目,所以在上市公司的资产负债表没有体现。项目资金来源没有在网上找到相关资料,但可以大致推测资金来源是长期地方政府专项债为主,不会对上市公司造成资金压力。

重点在建工程

三期工程项目属于机场集团,建成后上市公司通过租赁的方式使用。关于三期工程公开的信息不多,只搜索到一些新闻,可以认为处于正常推进中。

经营分析

因为众所周知的原因,经营分析直接基于 2019 年进行。2019 营业收入 78.70 亿;营业成本 59.72 亿,其中人工成本 20.93 亿,折旧费 15.21 亿,销售费用 0.12亿,管理费用 4.61亿,财务费用 0.55亿,研发费用 0.28亿;营业收入 51.8亿;归母净利润 10.00 亿。

营收近 80 亿,净利润才 10 亿,乍一看这个生意也不咋样。但实际是折旧 15 亿,严重拉低了利润水平,再结合公司的经营活动现金净额足足有 30 亿。答案呼之欲出:固定资产的账面折旧拉低了净利润,但公司的实际的现金流远远要比净利润要好的多。

公司当前主要的营收来源仍然是航空性业务,这也是市场估值远低于上海机场的原因。

免税收入分析

机场经营的本质在网络上已经有很多讨论了,即优质流量所带来的商业变现。在当下,最有效的变现方式就是免税业务了。

白云机场 2019 免税销售额约 19 亿元,客单价 103 元,23年1月客单价 118 元,创历史最佳。同时参考上海机场,2019 年免税销售 138 亿元,客单价约358元。可以看出,公司的免税业务仍在高速发展中,无论是总量还是单价方面都有足够的增长空间。对于免税业务来说,国际客流是关键。虽然已经全面放开,但随着中美在各个领域的持续对抗,国际客流的恢复远低于国内客流。以东南亚为主的白机国际客流恢复速度是最快的,呈现逐月改善的趋势,6月已恢复至19年同期的47%。19年国际客流量 1700 万,占比约 23%。可以判断,国际客流恢复到 2019 年的水平,大概率还需要超过一年的时间。

可以预料的是,短期内白云机场的免税业务不太会有明显的爆发式增长。

大湾区机场分析

白云机场面临两个强劲的对手:香港机场和深圳机场。香港机场在国际旅客方面的优势是无可比拟的,而深圳 GDP 也超过广州好几年了。随着大湾区一体化的加深,三个机场的竞争也会加剧。大家都看到的坏处是旅客将被分流,但好处其实也有,能促进提升机场的运营水平。

这部分没有太多的客观分析,就直接抛一个个人观点:大湾区的经济活力是能够承载三个机场的同时发展的,而且必要的良性竞争是有利于长期发展的。

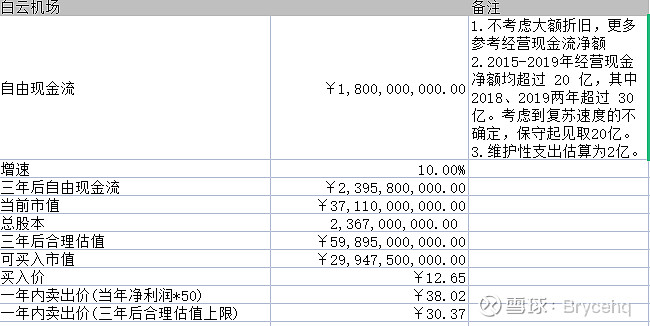

估值分析

基于当前披露的业绩预告,23年的净利润大致会在 5 亿左右,24 年大概率能恢复到 2019 水平,也是 10 亿左右。因为机场的特殊性,我在估值的时候,更多参考经营现金流净额,避免过多的账面折旧拉低公司的盈利水平。

未来

预测未来是一件非常不靠谱的事,只能在诸多的不确定性中寻找确定性。尤其近年来的疫情和中美对抗,更是让现实变得愈发复杂。首先,在当前的百年未有之大变局中,我觉得有两点具备极高的确定性:1. 中国经济仍然会继续增长;2. 中国经济会进一步向长三角和大湾区集聚。其次,国内的城市发展更多的体现出TOD(公共交通导向)的趋势,例如最近的新闻广深第二高铁,2029建成后,广深机场20分钟互通。在大湾区一体化交通网络的发展进程中,机场一定是处于核心地位的,有着更好的发展前景。一个很简单的逻辑,机场与经济发展的绑定是非常高的,机场建设投资拉动当地经济,当经济发展后,机场客流量则会进一步上升。

综上:大湾区会继续保持高出全国平均增速的发展速度,而白云机场会受益巨大,看好白云机场的未来其实就是看好大湾区的未来。