$上海机场(SH600009)$ $白云机场(SH600004)$ $深圳机场(SZ000089)$

这两天机场股大跌,本来上海机场的业务也属于相对稳定的业务,正好利用自己写的程序来从价值角度分析下上海机场的财报。

从趋势的角度,上海机场的股价自高点88元一路下跌到现在的41元,已经“腰斩”,但更长远地来看,相对于2013年的10元/股,还是翻了4倍。故现在的股价是便宜是贵还是应该从价值层面来定位。

首先我们通过利润表调整计算出公司的经营性利润(如下图所示),可以明显看出,近三年由于疫情的影响,公司的调整利润为负。我们对于公司的估值是基于公司未来的经营,那么是否扣除公司这三年的亏损、还是打个折扣、还是完全计入,完全属于分析师的个人偏好。

然后分析公司的一些业务指标(如下图所示):公司的毛利率较高,但观察上海航空的收入与成本分析可知,其业务主要是类似于租赁的业务,其毛利本身相对较高。其真正亮眼的数据是ROIC在正常年度能有20%+,也就是动用每100元资本每年能赚20多块钱。

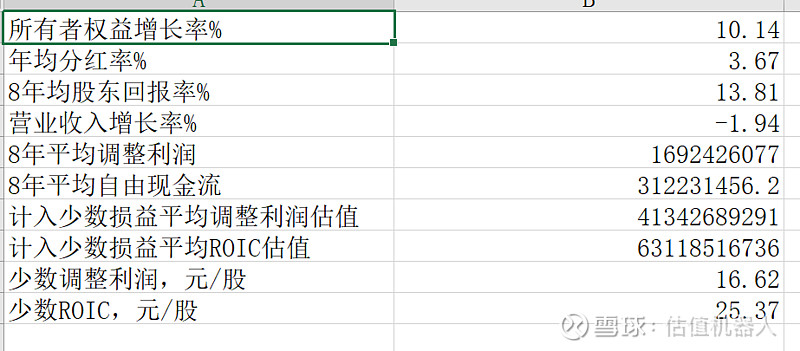

计算净金融资产、股权价值及每股价值(如下图所示)。

最后,需要核对下一些重要的资产负债表项目,从公司22年的财报中,我们确定如下相对重要的资产负债表项目,这些项目需要仔细核对财报附注是否存在一些不能合理解释的情况。

比如我们可以分析下应收账款的坏账计提是否合理(如下图所示),

22年因为疫情导致公司亏损,其应收账款计提的坏账准备大大高于平均值,那么可以认为这种异常情况是合乎逻辑的。

再比如,可以分析下资金利息率,确认下各期货币资金的存在。

上海机场的业务虽然是好业务,但从我个人采用的折现率来看,上海机场的合理股价是25元/股,其41元的现价仍是高估的。但不同投资者的风险偏好和风险承受度都不同,采用的折现率也不尽相同,因此不同投资者基于同样的报表完全有可能得出截然相反的结论。故本文仅用以交流财报分析方法,本文中任何数据不构成投资建议。

(以上仅为作者个人对会计准则、税法、估值的理解,不能替代任何对会计、税务、法律的官方解读,也不构成任何投资建议。)