一、行业数据

房屋竣工面积2023年1-9月同比+19.14%,其中7-9月同比+20.89%。

2023年1-9月份家具类社零总额 1081 亿元同比增长+3.1%,而1-6月份家具类社零总额 685 亿元同比增长+3.8%。

2023年1-9月份家具制造业营业收入4537.9亿元,同比-7.8%,利润总额213.5亿元,同比-14%,而1-6月份家具制造业营业收入2898.2亿元,同比-9.9%,利润总额132亿元,同比-1.9%。

二、经营业绩

2023年前三季度营业收入82亿元,同比+3.35%;核心利润11.41亿元,同比+23.79%,归母净利润9.52亿元,同比+18.56%;扣非归母净利润9.06亿元,同比+20.64%。

2023Q3营业收入34.57亿元,同比+9.64%;核心利润5.86亿元,同比+21.58%,归母净利润4.53亿元,同比+15.56%;扣非归母净利润4.38亿元,同比+14.36%。

2023Q2营业收入29.39亿元,同比+5.64%;核心利润4.37亿元,同比+42.72%,归母净利润3.95亿元,同比+33%;扣非归母净利润3.79亿元,同比+44.66%。

【1】毛利率

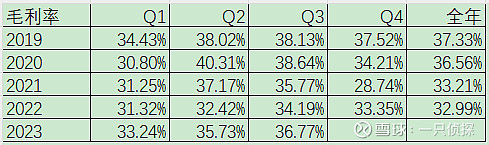

2023年前三季度的毛利率为35.62%,2022年前三季度毛利率为32.85%,2021年前三季度毛利率为35.16%,同比提升2.77pct。

而23Q3毛利率为36.77%,22Q3为34.19%,21Q3为35.77%,同比提升2.58pct。

毛利率提升主要原因:原材料价格下降,控制花色,提升板材利用率,最后是人效提升制造费用下降。

【2】费用率

2023年前三季度的费用率为20.54%,2022年前三季度费用率为20.17%,2021年前三季度费用率为20.27%,同比提升0.37pct。

而23Q3费用率为18.95%,22Q3为18.11%,21Q3为18.04%,同比提升0.84pct。主要还是销售费用的提升0.9pct,其次管理费用提升0.27pct,研发费用提升0.04pct,而财务费用降低0.37pct。

【3】利润率

2023年前三季度的净利润率为11.61%,2022年前三季度净利润率为10.12%,2021年前三季度净利润率为11.72%,同比提升1.49pct。

而23Q3净利润率为13.1%,22Q3为12.43%,21Q3为13.69%,同比提升0.67pct。

【4】应收款项与存货

索菲亚23年三季度末应收票据及账款与合同资产合计为12.71亿,同比-11.61%,低于收入增速3.35%,表现很不错。而23年半年报为12.63亿,同比-3.88%。

索菲亚23年三季度末存货为5.47亿,同比-16.49%,22年末为6.36亿,减少0.89亿。而23年半年报为5.55亿,没有什么问题。

【5】应付款项与合同负债

索菲亚23年三季度末应付票据及账款合计为15.9亿,同比+0.76%,而23年半年报为14.94亿,同比7.71%。

索菲亚23年三季度末合同负债12.02亿,同比+14.91%,而23年半年报为13亿,同比29.10%,合同负债的表现很不错。

【6】现金流

现金流今年的表现很不错。

三、分品牌分渠道情况

【1】分品牌情况

索菲亚主品牌:23Q1-3营收73.96亿元/+9.25%,单看23Q3营收31.19亿元/+15.65%,工厂端客单价预估19352元/+6.72%。

米兰纳:23Q1-3营收3.20亿元/+63.27%,23Q3为1.52亿元/+68.89%,工厂端客单价预估14343元/+13.65%,经销商497个,较22年末净增34家,门店487家,净开150家。

【2】分渠道情况

零售渠道:应该是取得了比Q2更高的增长,零售渠道表现还可以。

整装渠道:23Q1-3营收12.88亿,同比+86.4%,其中23Q1、Q2、Q3营收为2.27亿元/+78.4%、4.57亿元/+95.3%、6.04亿元/+83.2%,预计直营整装和经销整装营收接近,截至2023年9月底,公司直营整装事业部已合作装企数量202个,覆盖全国173个城市及区域。

大宗渠道:报告期内,公司积极响应“保交楼”政策,大力开发“保交楼”工程业务;坚持优化大宗业务客户结构,巩固发展与优质地产客户的合作,优质客户收入贡献持续保持稳定,与国内多个 Top100 地产客户签署战略合作关系,是多家医院、学校、公寓等对环保要求极其严苛的机构或企业指定供应商。同时公司持续布局海外市场,通过高端零售、工程项目和经销商等形式,已为全世界超过 30 个国家和地区客户提供一站式全屋定制解决方案。大宗渠道应该是扭转了下降趋势,迎来了正增长。

【3】门店数

2021年末索菲亚品牌门店 2730 家,米兰纳品牌门店 212 家,司米品牌门店1122 家,华鹤品牌门店 265 家。合计为4329家。

2022年末索菲亚品牌门店 2829 家,米兰纳品牌门店 338 家,司米品牌门店614 家,华鹤品牌门店 319 家。合计为4100家。

2023年H1末索菲亚品牌门店 2768家,米兰纳品牌门店 463 家,司米品牌门店258 家,华鹤品牌门店 323 家。合计为3812家。

2023年三季度索菲亚品牌门店 2773家,米兰纳品牌门店 487家,司米品牌门店252 家,华鹤品牌门店 282 家。合计为3794家,下滑中。

四、总结

1、毛利率表现优秀,期待四季度。

2、应收款项表现良好,信用减值大幅减少,资产减值主要是存货中原材料的减值。

3、合同负债表现优秀,现金流很不错。

4、分品牌看,米兰纳高增速,绝对值低,索菲亚表现良好,三季度恢复了两位数的增长,司米依旧下滑中。分渠道看,整装渠道高增长,大宗渠道三季度恢复了增长。

5、门店数下滑中。

6、预计2023年归母净利润12.8±0.3亿。