一、行业数据

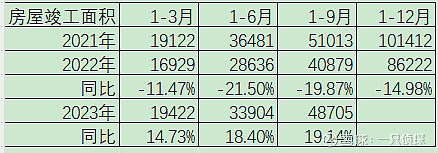

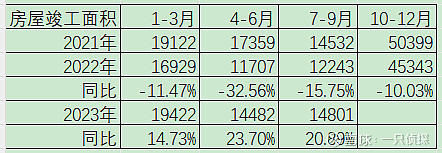

房屋竣工面积2023年1-9月同比+19.14%,其中7-9月同比+20.89%,竣工面积在保交楼下还算可以。

2023年1-9月份家具类社零总额 1081 亿元同比增长+3.1%,而1-6月份家具类社零总额 685 亿元同比增长+3.8%。

2023年1-9月份家具制造业营业收入4537.9亿元,同比-7.8%,利润总额213.5亿元,同比-14%,而1-6月份家具制造业营业收入2898.2亿元,同比-9.9%,利润总额132亿元,同比-1.9%。

二、经营业绩

2023年前三季度营业收入165.65亿元,同比+1.82%;核心利润25.66亿元,同比+14.81%,归母净利润23.1亿元,同比+16.08%;扣非归母净利润22亿元,同比+14.52%。

2023年Q3营业收入67.21亿元,同比+2.22%;核心利润13.21亿元,同比+20.97%,归母净利润11.77亿元,同比+21.09%;扣非归母净利润11.29亿元,同比+20.11%。

2023年Q2营业收入62.73亿元,同比+13.05%;核心利润10.98亿元,同比+26.62%,归母净利润9.8亿元,同比+28.10%;扣非归母净利润9.42亿元,同比+25.94%。

【1】毛利率

毛利率2023年前三季度为33.99%,2022年前三季度为32.04%,2021年前三季度为32.72%,同比增长1.95pct。

而2023Q3为37.61%,2022Q3为33.13%,2021Q3为33.28%,同比增长4.48pct。

毛利率提升原因:生产经营原材料的价格水平有所持续下降,加上公司开展的全方位控本降费提效措施的积极效果显现,各业务板块的毛利率水平都有所稳步提升。

【2】费用率

费用率2023年前三季度为17.54%,2022年前三季度为17.52%,2021年前三季度为15.75%,同比提升0.02pct。而半年报的时候是同比减少0.69pct的,所以费用率在三季度回升了,还是之前一样的观点,费用控制是有限的,还是要通过收入的增长来控制费用率。

而单季度23Q3为16.83%,22Q3为15.73%,21Q3为12.93%,同比提升1.1pct。

从第三季度单季度而言,管理费用提升0.59pct,研发费用提升0.63pct,财务费用提升0.34pct,只有管理费用减少0.46pct。

【3】净利润率

净利润率2023年前三季度为13.95%,2022年前三季度为12.23%,2021年前三季度为14.67%,同比提升1.72pct。

而单季度23Q3为17.51%,22Q3为14.78%,21Q3为17.75%,同比提升2.73pct。

【4】应收款项与存货

23年三季度末应收票据及账款合计为16.5亿,同比+13.48%,高于收入增速1.82%,而23年半年报为14.9亿,同比+16.13%。不过23年Q3单季度信用减值较多为0.21亿,去年同期为0.04亿。

23年三季度末存货为12.11亿,同比-16.83%,比年初14.14亿减少2.03亿,预计主要还是原材料的减少。

【5】应付款项与合同负债

23年三季度末应付票据及账款为18.49亿,同比+18.6%,表现良好。23年半年报为16.49亿,同比+3.06%。

23年三季度末预收及合同负债为19.57亿,同比-10.56%,表现不好。而23年半年报预收账款与合同负债为20.77亿,同比-5.59%。

【6】现金流

现金流的表现相比去年同期表现非常好。

三、分产品分渠道情况

【1】分产品情况

橱柜2023年前三季度收入51.64亿,同比-5.24%,毛利率33.89%,同比+0.5pct,23Q3收入20.92亿,同比-4.14%,毛利率39.21%,同比+2.4pct。

衣柜及配套品2023年前三季度收入88.73亿,同比+1.9%,毛利率35.16%,同比+3.18pct,23Q3收入34.43亿,同比-1.33%,毛利率37.64%,同比+6.68pct。

卫浴2023年前三季度收入8.13亿,同比+12.49%,毛利率28.77%,同比+0.09pct,23Q3收入3.52亿,同比+12.34%,毛利率31.93%,同比+0.02pct。

木门2023年前三季度收入9.96亿,同比+6.34%,毛利率22.44%,同比+1.17pct,23Q3收入4.2亿,同比+5.85%,毛利率24.42%,同比+2.63pct。

橱柜与衣柜23Q3收入均下降,主要还是终端需求未恢复,尤其是传统线下渠道客流量减少,其中衣柜及配套品推测应该是配套品下滑较多,导致毛利率高的衣柜占比提高,所以衣柜及配套品的毛利率在三季度能同比上升这么多。

【2】分渠道情况

直营2023年前三季度收入5.07亿,同比+9.94%,毛利率58.63%,同比+2.14pct,2023Q3收入2.22亿,同比+14.02%,毛利率59.39%,同比+4.45pct。

经销2023前三季度收入128.15亿,同比-1.02%,毛利率34.05%,同比+2.37pct,2023Q3收入50.55亿,同比-1.66%,毛利率38.57%,同比+5.62pct。

大宗2023前三季度收入26.78亿,同比+10.10%,毛利率27.28%,同比-0.51pct,2023Q3收入11.93亿,同比+12.27%,毛利率26.33%,同比-0.95pct。

出口2023前三季度收入2.28亿,同比+41.08%,毛利率40.42%,同比+2.19pct,2023Q3收入0.92亿,同比+51.08%,毛利率44.85%,同比+4.45pct。

除了占比最高的经销渠道收入下降以外,其他渠道均有增长,原因就是传统线下渠道的客流量减少,门店压力大。

2023年前三季度整装大家居收入约22亿。

对于大宗业务,公司将进一步严控业务风险,以保障公司及股东利益为首要考量,谨慎选择,承接相对优质的大宗业务项目。所以对于优质的大宗客户,大家都在抢,毛利率很难提升。

【3】门店情况

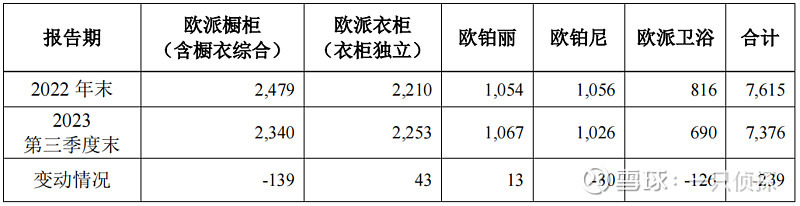

2022年末7615家,23Q1末为7583家,23H1末为7532家,而23年三季度末为7376家,下降中。

四、其他情况

【1】回购

关于之前的回购:

2022 年 11 月 2 日,公司披露《欧派家居关于以集中竞价交易方式回购股份的回购报告书》,主要内容如下:公司以总额不低于人民币 12,500 万元(含)且不超过人民币 25,000万元(含)的自有资金以集中竞价交易方式回购公司股份,用于员工持股计划、股权激励、可转债转股。回购价格不超过人民币 155 元/股(含),回购期限自董事会审议通过之日起 12 个月内。关于这次回购,截止2023 年 10 月 26 日,公司回购实施期限届满。公司本次已实际回购公司股份合计2,301,460 股,占公司总股本 609,152,431 股的 0.3778%,回购最高价格 131.00 元/股,回购最低价格 90.35 元/股,回购均价 108.60 元/股,成交总金额为 249,947,819.23 元(不含交易佣金等交易费用)。

最近又发布了新一期的回购:

2023 年 11 月 10 日,欧派家居集团股份有限公司(以下简称“公司”)召开第四届董事会第十一次会议,审议通过了《关于以集中竞价交易方式回购股份方案的议案》,同意公司以总额不低于人民币 5,000 万元(含)且不超过人民币 10,000 万元(含)的自有资金以集中竞价交易方式回购公司股份,回购价格不超过人民币 100 元/股(含),用于员工持股计划、股权激励。

2023 年 11 月 16 日,公司首次通过回购专用证券账户以集中竞价方式回购公司股份,回购公司股份数量为 24,000 股,占公司目前总股本 609,152,431 股的 0.0039%,首次回购股份的最高成交价为 83.90 元/股,最低成交价为 83.05 元/股,成交总金额为 2,005,977.00 元(不含交易佣金等交易费用)。

【2】699惠民套餐

欧派惠民产品―菲思卡尔系列3大爆款产品"芙瑜"、”绮悦”、”诺森"普惠上市,覆盖原木风、奶油风、轻奢风等主流风格,畅销花色灵活定制,轻松解锁潮流家装。9月1日至10月15日开启家居惠民风暴,菲思卡尔系列衣柜/橱柜699元/㎡(m)。

这个确认收入应该大部分会落在Q4,我想对Q4的收入会有一定的支撑。

【3】29800全案大家居套餐

欧派营销第一事业部总经理刘顺平介绍到,29800全案大家居套餐实现橱柜+衣柜+木门+卫浴四大品类一站配齐,是对699惠民政策的一次重大升级,从单品类惠民到橱衣木卫全品类惠民,以“一体化全案设计、一站配齐橱衣木卫、一揽子全品类交付服务”,将一站式解决方案以高质价比提供给消费者。

五、总结

1、目前来看需求端还是不好,而且传统经销渠道卖场客流量下滑较大,收入增速低。

2、毛利率提升较多,得益于原材料下降,其次是降本控费。

3、应收账款增速高于收入增速,信用减值虽然绝对值小,但是增幅大。

4、现金流表现远好于去年。

5、门店数依旧下滑中。

6、预计2023年归母净利润31±1亿。