原文发送于昨日晚间。

引言

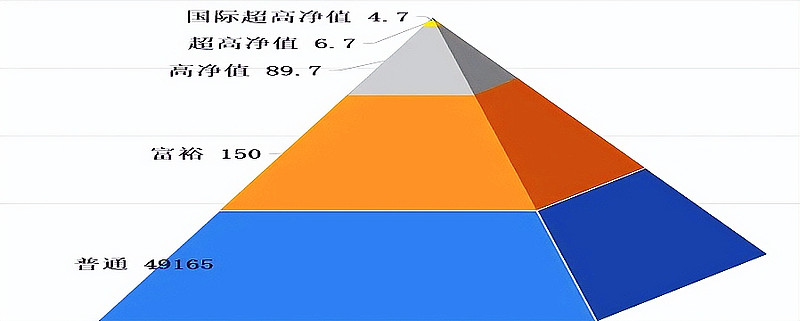

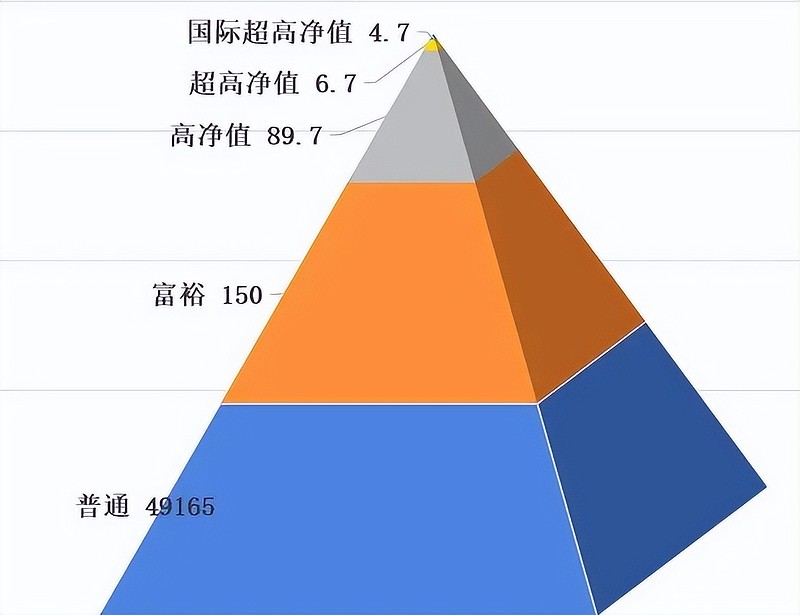

按《2023胡润财富报告》中的数据,中国内地(大陆)拥有可投资资产600万以上的富裕家庭有150万户,再加上富裕家庭之上的高净值家庭、超高净值家庭和国际超高净值家庭,共计有251.1万户,约占国内总49400多万户的0.51%。见下面财富金字塔图。

看到这张财富金字塔图,可能很多网友羡慕富裕及以上的家庭,很想成为他们中的一员。

正如《职业股民的尽头》一文所述,高净值家庭、超高净值家庭分别有8%、14%属于职业股民。职业股民是指从事股票、期货等金融投资的专业人士,除了证券、基金、期货从业人员以外,还包括全职从事投资的个人投资者。很多网友看到这里,立即兴奋起来,觉得炒股有盼头,是发财之路。

但炒股发财要过三道难关,第一是足够多的本金,第二是较好的长期正收益率,第三是较长的时间;如果本金不够多,那就需要收益率足够高,如果收益不高,那就需要时间足够长,所以这三关缺一不可,构成了投资致富三角形。

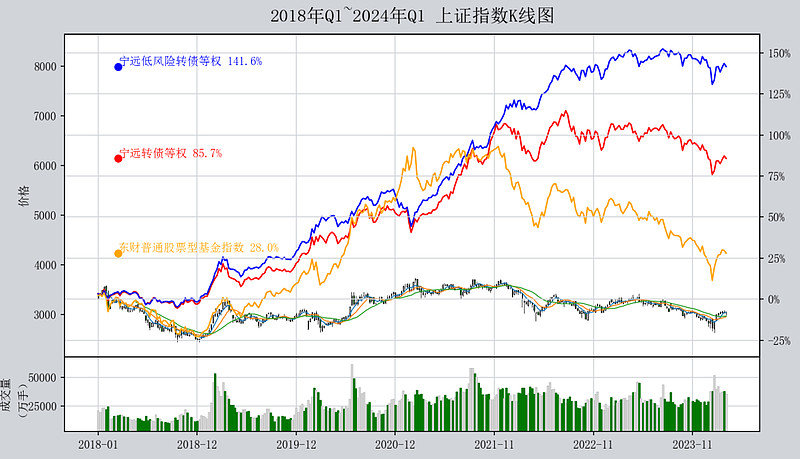

为便于理解,我在文中举了一个例子,本金100万,年化投资收益率10%,30年后,资产将高达1700多万,轻松进入拥有可投资资产1000万以上高净值家庭。对这个例子,网友议论纷纷,有网友认为100万本金很难,有网友认为10%很难,总的来看,认为年化10%收益率很难的网友更多一些。这不难理解,看看2018年至2024年一季度的上证指数K线图,2只小熊夹1只小牛就很容易明白了,这6年多来,指数累计下跌8.04%,普通股民不亏损已经是万幸了。

也许股民觉得是自己水平太差,所以很难达到10%的收益率,那么选择当基民,让号称专业投资的基金经理来投资,业绩会如何呢?

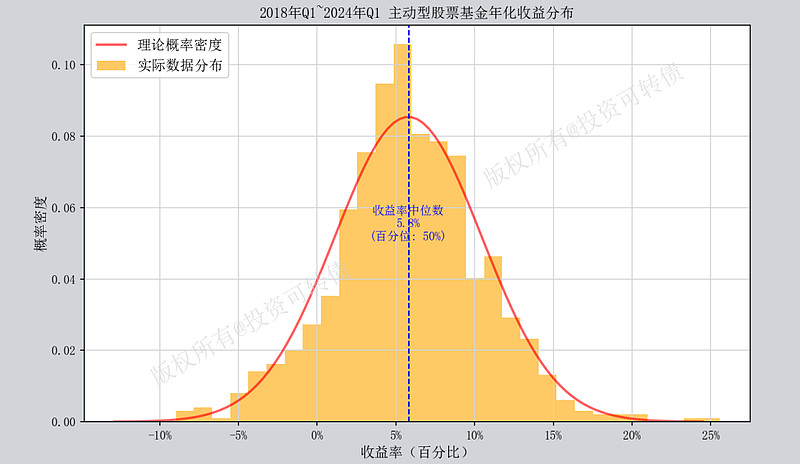

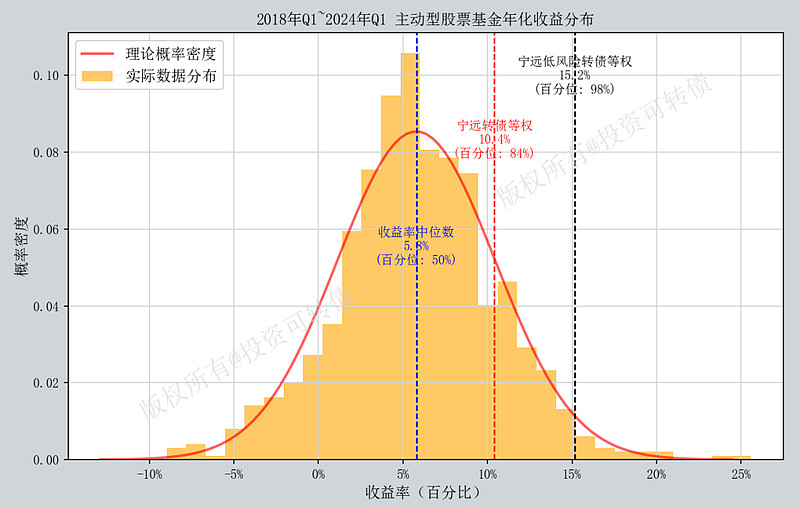

我们选取成立于2018年以前,规模大于1亿元,同名基金只保留A类,类型为普通股票基金和灵活配置型基金的,筛选后有861只基金。把这些作为样本,统计计算后,它们在6.25年内,年化收益率分布在-10%~25%之间,中位数为5.8%,呈现比较标准的中间大,两头小的正态分布,见下图。

也就是说,基金投资者在6.25年前,随便买一只基金,大概率能获得5.8%左右的年化收益率,亏损或者盈利10%的概率较小。虽然5.8%距离10%还远,但好于上证指数年化1.3%的亏损。从这点看,似乎基民相对股民要幸运一点,但事实未必,且看后文。

爆发

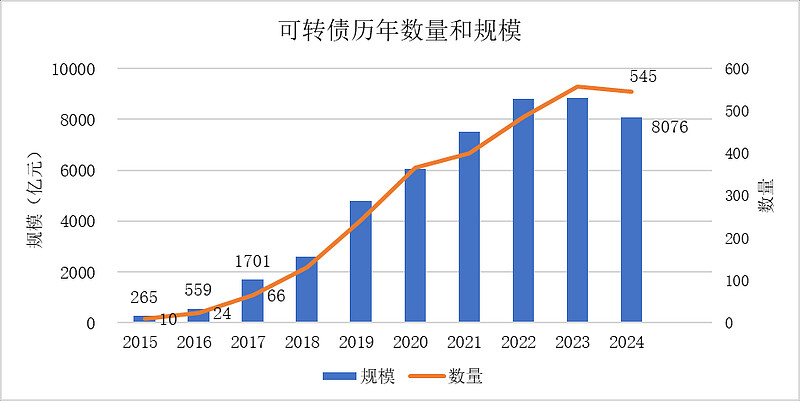

众所周知,2017年底,可转债启动了信用申购改革。信用申购意思是,投资者账户不需要资金,也不需要股票,就可以免费申购100万额度的可转债,申购中签后,再缴中签款。信用申购带来转债市场的制度红利,只需申购、中签缴款、上市卖出,简单三步就能实现可转债打新套利;二级市场交易日趋活跃,日内大涨50%,甚至翻倍的转债不在少数;诱人的新蛋糕,让投资者趋之若鹜,管理层趁机大量发行可转债。2017年至今目前的6年多时间,可转债数量从66只增加到545只,存世规模从1701亿元增长到8076亿元,可以说转债市场爆发式增长。

那么普通散户能在可转债市场赚多少钱呢?关于这一点,在《普通散户能在可转债上能赚多少?》一文中,我用宁远转债等权指数历史数据走势,说明了傻瓜式均等投资全市场可转债,可以取得累计收益82.5%,年化收益10.2%的收益率。

看起来投资可转债市场能满足10%收益要求,还能提高吗?答案是可以的。

我们来做一个假定。假如一位投资者名为阿甘,性格谨慎而执着,他只会一种超级简单的方法投资可转债:

不懂板块热点,不明白评级,也搞不清楚规模大小,只会均等买入低于或等于保本价的可转债;

不懂转债强赎、到期、退市等规则,只要是不高于保本价,就持有不动摇;

如果持有的转债价格一旦超过保本价,就以当日收盘价卖出;如果是最后交易日,也以收盘价卖出。

看起来阿甘是不是“很傻”?那么,这位傻乎乎的阿甘在6.25年间,投资可转债能取得多数收益呢?

阿甘这种投资方式,我们可以用宁远低风险转债等权指数模拟。稍微修改在《普通散户能在可转债上能赚多少?》一文中所用的宁远转债等权指数程序,只计算就可以统计不高于保本价的转债涨幅即可,代码见下。

用修改后的程序运算,我们得到令人兴奋的结果,宁远低风险转债等权指数 6.25年上涨141.63%,年化收益率为15.17%,大超预期。

也就是说,很傻的阿甘取得了年化15%的高收益。这个结果是不是让很多自认为聪明的投资者目瞪口呆?

我们再从各阶段收益分析,阿甘经历了哪些风雨?业绩是如何超越市场的?

风雨

2018年,受实体经济去杠杆,中美毛衣战的影响下,上证指数大幅下跌24.5%,属于典型的小熊市。

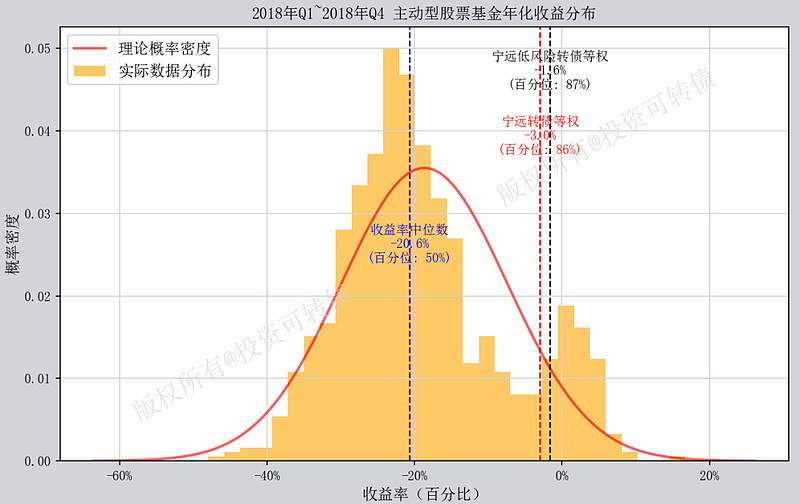

这个熊市中,股票型基金收益率中位数亏损20.8%。宁远转债等权和宁远低风险等权指数也亏损,但分别只下跌了3.0%、1.6%。

熟悉转债市场的网友都知道,2018年也是转债市场的熊市。当年申购新发行转债很容易中签,中签数在10手以上的不在少数,投资者单次申购需要缴纳1万多元,甚至2万多元;新转债上市也不行,几乎50%的上市破发;在这样的市场中,宁远低风险等权指数仅下跌1.6%,超越了87%的股票型基金经理,实属难得。

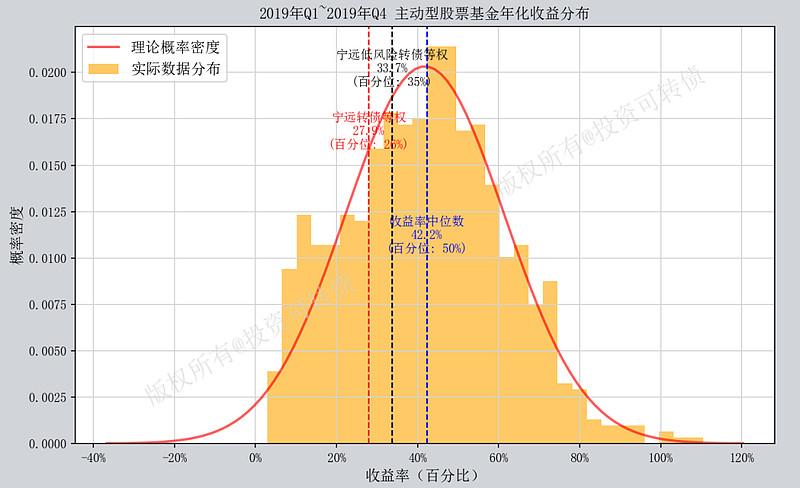

2019年,受边际流动性放松,经济预期企稳并小幅上修,国产替代浪潮等影响,上证指数大幅上涨22.3%,属于典型的小牛市。

这个牛市中,股票型基金收益率中位数高达42.2%。宁远转债等权和宁远低风险等权指数也不弱,分别大涨27.9%、33.7%,超越了上证指数,总体弱于基金,只分别超越了26%、35%的股票型基金经理。

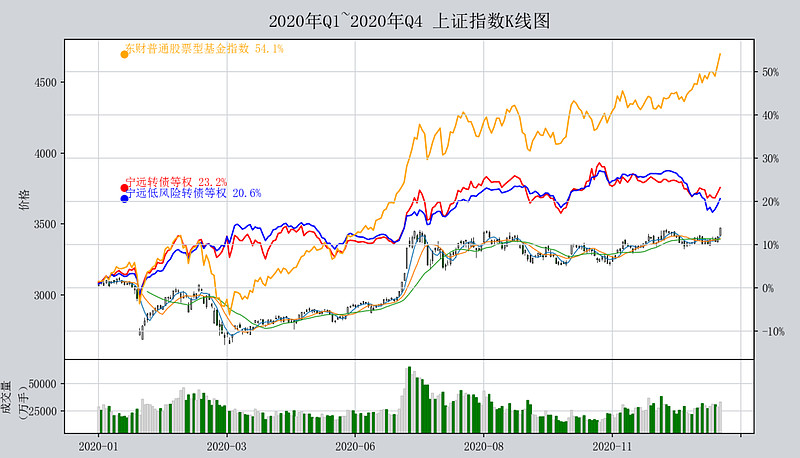

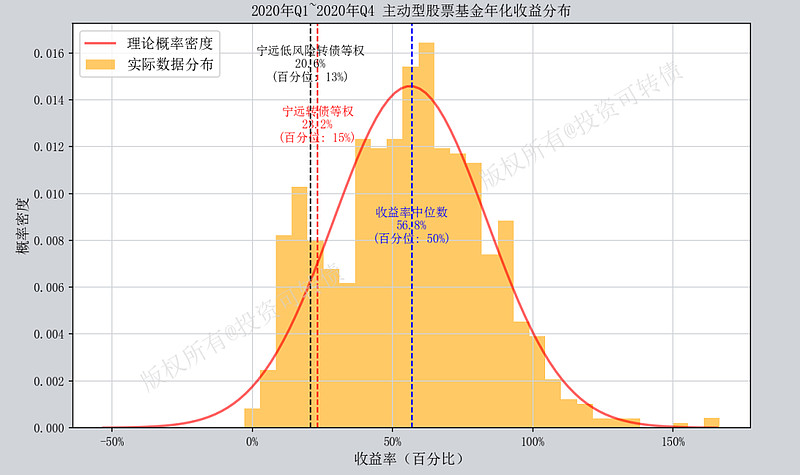

2020年,在新冠疫情冲击之下,全球流动性宽松,上证指数大幅上涨13.9%,可以看做2019年小牛市的延续。

牛市延续中,股票型基金收益率中位数高达56.8%。宁远转债等权和宁远低风险等权指数较弱,分别上涨23.2%、20.6%,超越了上证指数,大幅弱于股票型基金,只分别超越了15%、13%的股票型基金经理。

值得一提的是,当年还诞生了最牛股票英科医疗、最牛转债英科转债,年内分别暴涨14.3倍、17.9倍,著名长牛股贵州茅台几年才走出的行情,它们只需1年就走完了。

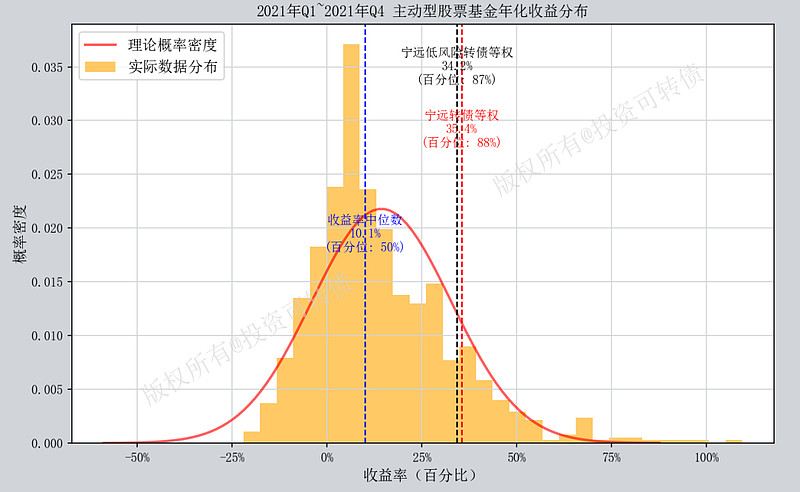

2021年,疫情制约之下,全球经济共振复苏,大宗涨价推升通胀,国内教育、互联网领域的反垄断,上证指数小涨4.8%,迎来年线3连阳,看起来是牛市的再次延续,但年内走势类似于震荡市。

震荡市中,股票型基金收益率中位数为10.1%。宁远转债等权和宁远低风险等权指数大幅走强,分别大涨35.4%、34.2%,大幅超越上证指数、股票型基金,分别超越了88%、87%的股票型基金经理。

多数基民对当年印象很深刻。2019至2021年一季度期间,股票型基金拥抱核心资产,股票型基金中位数收益率超过110%,中位数年化约超过41%,如此牛掰的收益,极大地激发了基民的投资兴趣。

基金公司趁机扩大基金规模,当季成立“百亿级”新基金达到18只。特别的是,某混合基金一天募集了近2400亿元,最终配售比例仅6.25%,让无数没买上或买少了的基民很失望。统计显示,2021年一季度成功募集了1.07万亿基金,成为史上最牛发行季。

回头看那只混合基金,最新累计净值不超过0.5,也就是说在2年时间暴跌50%,太难以想象了,当年失望的基民其实是很幸运的。基民在媒体的宣传攻势下,看到历史“业绩好”的基金,忘记了理性,不择时地选择了投资,充当了高位接盘侠,这就是“基金业绩好不等于基民赚钱”的真相。

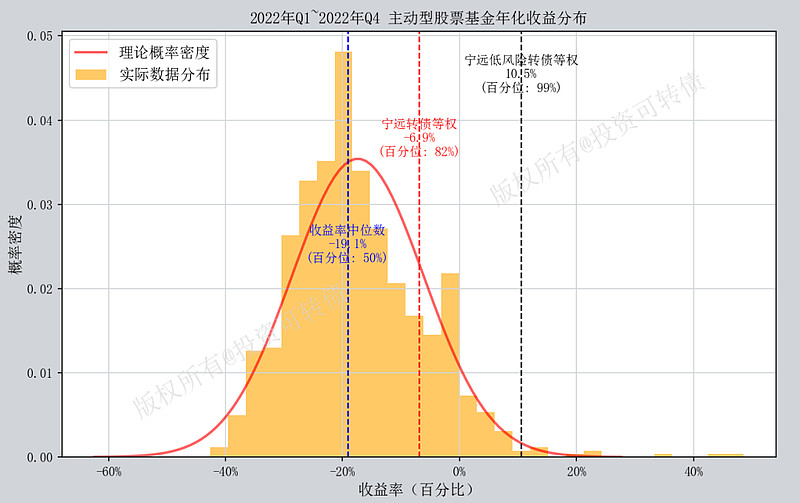

2022年,受国内疫情持续,经济复苏受挫,海外流动性收紧,地产风险持续发酵,外部地缘冲突影响,上证指数大跌15.1%,市场进入小熊市。

小熊市中,股票型基金收益率中位数大亏19.1%。宁远转债等权和宁远低风险等权指数抗跌,分别小跌6.9%、小涨10.5%,大幅超越上证指数、股票型基金,分别超越了82%、99%的股票型基金经理。

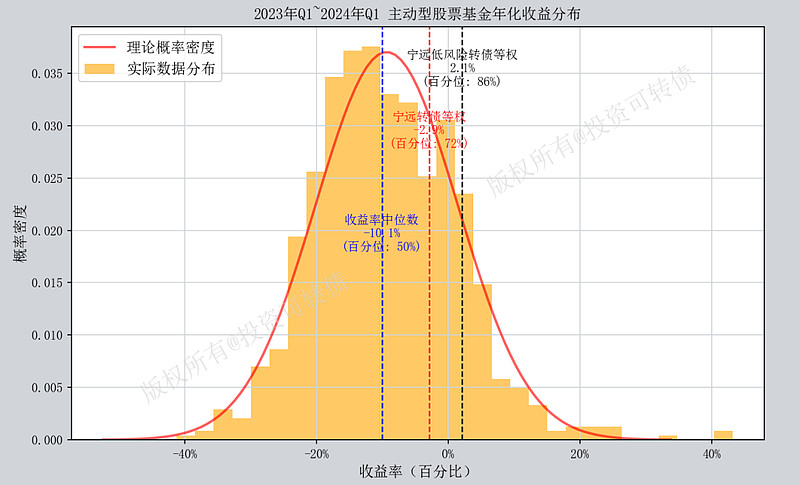

2023年至2024年一季度,疫情后的经济复苏乐观预期被后来的数据证伪,海外流动性继续收紧,市场熊市继续,即使有印花税减半的大利好出台,又没有激起多大浪花,直到2024年春节长假前,上证指数逼近2600点整数关口,在国家队资金增持、证监会换帅等利好下,市场企稳反弹。在这段时间,上证指数小跌1.56%,属于筑底反弹行情。

筑底反弹中,股票型基金收益率中位数为亏损10.1%。宁远转债等权和宁远低风险等权指数继续抗跌,分别小跌2.9%、小涨2.1%,小幅超越上证指数,大幅超越股票型基金,分别超越了72%、86%的股票型基金经理。

总结起来,在2018年至2024年一季度的6.25年期间,2熊夹1牛,上证指数累计下跌8.04%,年化下跌1.3%。

股票型基金中位数年化收益率为5.8%。宁远转债等权和宁远低风险等权指数,分别年化大涨10.4%、15.2%,大幅超越上证指数、股票型基金,分别超越了84%、98%的股票型基金经理。

回撤

投资策略不能只看收益率,还要看取得收益途中的最大回撤。收益率高,最大回撤小的才是理想的投资策略。我们来分别统计股票型基金、宁远转债等权指数、宁远低风险转债等权指数基金回撤数据。

因为所有股票型基金长期日净值数据不容易获得,这里采用东财普通股票型基金指数来代替。根据统计,2021年7月22日,东财普通股票型基金指数达到最高15084点,其后,2024年2月5日,东财普通股票型基金指数达到回撤最低8501点,最大回撤43.6%。

宁远转债等权指数,从高点2170.7(2022年8月17日)到低点1728.22(2024年2月5日), 最大回撤20.4%。

宁远低风险转债等权指数,从高1671.95(2020年10月27日) 到低点1438.66(2021年2月8日), 最大回撤14.0%。

回头看,2021年2月,基金拥抱核心资产创新高,转债市场因为违约担忧暴跌,163只4.8成转债跌破面值,左侧看起来很吓人,宁远低风险转债等权回撤14%,但其实正是黄金坑。

网友看到这里,可能会奇怪地反问,简单方法的低风险转债等权投资方法,可以实现年化10%,回撤还这样小,为什么没有获得大多数投资者的认可,并广泛使用呢?

我的回答就2个字:人性。

人性

正如上文提到的本金、收益、时间投资致富三角形,大多数散户投资者,本金少,又想快速致富,只能抬高收益、时间这2只角,毕竟,短期暴富谁不想呢?所以,他们是瞧不上这种“10%小收益”的。正如贝佐斯问:“巴菲特,你的投资理念非常简单,为什么大家不直接复制你的做法呢?”巴菲特:“因为没有人愿意慢慢地变富”。

羊群效应,也称为从众心理,看到别人买什么,就跟风买什么,极容易影响普通散户的投资抉择。比如,基金抱团搞核心资产,早期基民赚得盆满钵满,基金再宣传短期的历史高收益,但从来不提估值这些难懂的话语,新基民自然就学老基民投资基金,最终却成为接盘侠。又如,市场高唱新能源、赛道等口号,相关股票也翻倍大涨,有多数股民能沉住气,不去跟风炒作?他们多少被高位套牢?近期市场流行高股息、人工智能、稀缺资源等题材,追逐它们的股民会不会再一次上当呢?

普通散户要避免羊群效应,必须学会独立思考;学会独立思考,必须结合市场学习投资知识,并建立适合自身的投资体系,这一切都不是简单地给股票代码就能完成的。

阿甘的投资,在熊市中小跌,牛市中跟涨,在震荡市中稳定甚至大涨,最终实现年化15%的好收益,超越98%股票型基金经理,怎么做到的?因为大多数散户瞧不上的“小收益”,他视为尊宝;同时,他深刻理解了可转债核心逻辑,坚信“可转债不会大面积违约”这个道理;坚信之外,还能坚定贯彻执行,不惧市场的风雨,做到“泰山崩于前而色不变,麋鹿兴于左而目不瞬”,安心持有等待获利机会。

试问,阿甘的这份放低预期、独立思考、坚信加坚持投资心境,多少散户所具有?投资能否成功,最终取决于投资者对自身人性的把握。

今年以来,超过50只转债跌破面值,市场又熊了。此时此刻,回顾阿甘的投资策略,给予我们太多的启迪。

尾声

宁远低风险转债等权指数全套源码、数据和计算结果都免费分享在百度网盘中。

链接:网页链接

提取码:qlmc

欢迎网友前往下载、学习和研究!

愿价值与您同在!

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

《徘徊在两坑之间》》《下修潮来袭》《惊现超级肉签》《3只转债提议下修,2只转债不下修》《多只转债离强赎近了一步》已在自媒体同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!